Ti sei mai chiesto: perché lavoriamo più produttivamente, con macchinari più moderni, ma il reddito reale non riesce a comprare nemmeno una casa come ai tempi dei nostri genitori?

La risposta non sta nello sforzo, ma nella "Regola del gioco" che è cambiata completamente dal 1971.

La risposta è un fenomeno chiamato Effetto Cantillon, preso il nome da un economista irlandese-francese del XVIII secolo di nome Richard Cantillon.

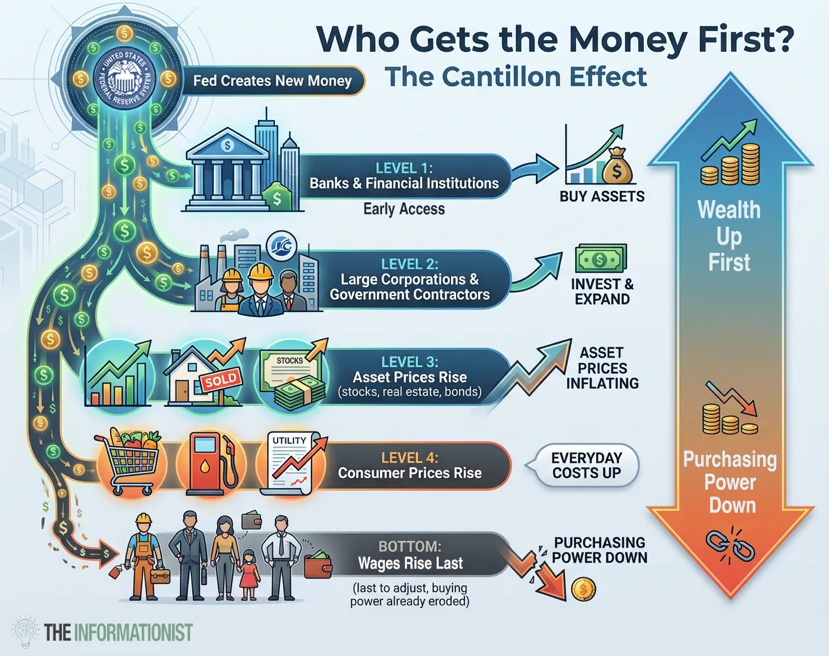

E quando ciò viene riconosciuto, il modo di vedere le cose inizia a cambiare. Il denaro nuovo non entra nell'economia come una pioggia che bagna ogni persona allo stesso modo quando piove sul tetto. Scorre dentro e fuori da punti specifici. Come un ombrello per la pioggia che si rovescia sul tetto di un grattacielo, si accumula in alcuni punti in alto nell'edificio, a volte negli attici, e poi scorre nelle fogne direttamente nei serbatoi specializzati, mentre l'acqua rimanente scorre giù sui lati dell'edificio e si snoda lungo le strade.

Si può capire che quando il dollaro ha abbandonato il gold standard, il denaro è stato stampato all'infinito. Ma non cade uniformemente per tutti.

• Gruppo vicino alla fonte di denaro (banche, grandi corporazioni, istituzioni finanziarie): coloro che hanno accesso al denaro più facilmente, spendono i nuovi dollari prima che i prezzi vengano aggiustati. Comprano beni e poi i prezzi aumentano. Di conseguenza, il loro patrimonio aumenta. ($BTC , oro, immobili) e spingono i prezzi verso l'alto.

• Gruppo lontano dalla fonte di denaro (lavoratori dipendenti, risparmiatori, pensionati con reddito fisso): ricevono denaro per ultimi sotto forma di stipendio. Quando il denaro arriva a loro, i prezzi sono già aumentati. A questo punto, i prezzi delle case e del cibo sono già schizzati. Il loro potere d'acquisto è diminuito. Sei sempre l'ultimo e devi pagare di più.

Lo stesso dollaro nuovo. Ma i risultati sono opposti. (E anche se non è l'unico fattore, è un fattore molto importante.) Questo aiuta a spiegare perché la produttività e i salari hanno avuto un divario dopo il 1971.

I lavoratori continuano a produrre di più. Ma i benefici di quella produttività fluiscono più verso i proprietari di beni che verso i lavoratori. La nuova moneta creata dalla Federal Reserve (Fed) non è più vincolata e ha fatto aumentare i prezzi delle azioni, il valore degli immobili e il portafoglio obbligazionario. Questo fa sì che i ricchi diventino ancora più ricchi.

Nel frattempo, il reddito reale (dopo aver tenuto conto dell'inflazione) è in stallo. Il reddito medio dei lavoratori può essere aumentato sulla carta, ma non possono permettersi di acquistare di più nella vita. Le abitazioni sono più costose. Le cure sanitarie sono più costose. L'istruzione sta diventando più costosa. E alla fine, tutto aumenta di prezzo, compresi assicurazioni e cibo.

La produttività del lavoro reale è aumentata, questo è un dato di fatto. Ma l'aumento salariale delle persone è rimasto troppo indietro, quasi solo un'illusione.

📉 "La "fuga" silenziosa nei conti di risparmio

Seguendo la politica americana, si può vedere che il governo federale degli Stati Uniti attualmente ha un debito di oltre 38 trilioni di dollari. Questa cifra equivale a circa 114.000 dollari per ogni cittadino americano. Oltre il 130% del PIL. Solo gli interessi superano il trilione di dollari all'anno, più delle spese per la difesa.

Ogni grande economia nella storia che si è trovata in questa situazione ha infine scelto di svalutare la propria valuta. Non perché lo volessero, ma perché è l'unica porta che non è stata chiusa.

La Federal Reserve (Fed) affermerà il proprio impegno per la stabilità dei prezzi. Aumenteranno i tassi di interesse e condanneranno pubblicamente l'inflazione. E quando si verificherà la prossima crisi (e sicuramente accadrà), stamperanno altri migliaia di miliardi di dollari. Lo hanno fatto nel 2008. Lo hanno fatto nel 2020. E lo faranno di nuovo.

Non è una cospirazione. È una struttura di incentivi. Coloro che prendono queste decisioni non devono affrontare le conseguenze. Possiedono asset. Sono dalla parte avvantaggiata nell'Effetto Cantillon. Staranno bene, mentre tu no.

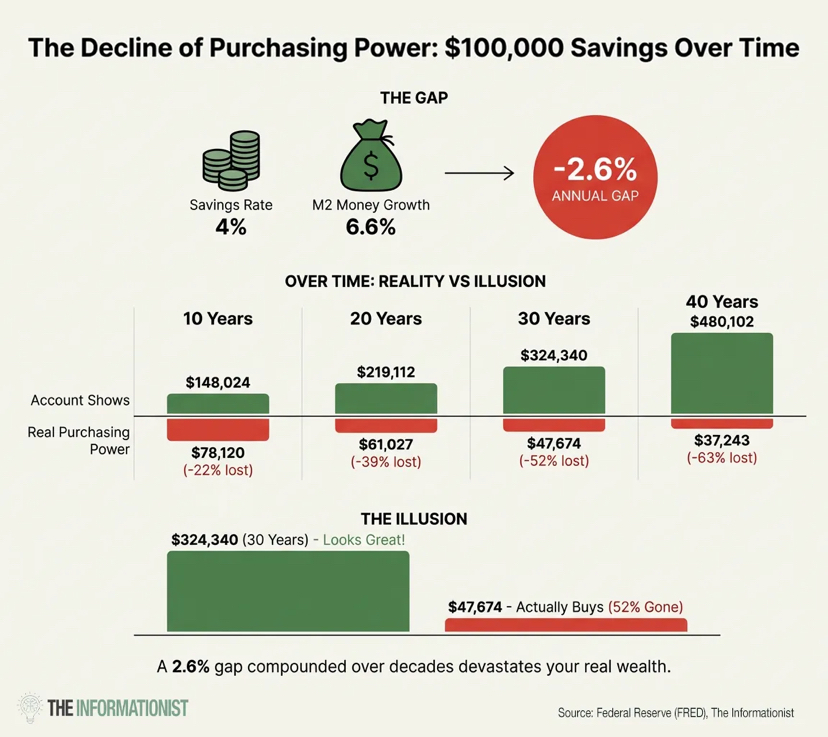

Se metti da parte il risparmio a un tasso d'interesse del 4%, mentre l'offerta di moneta (M2) aumenta del 6.6% all'anno. In realtà, stai perdendo il 2.6% del valore del tuo patrimonio ogni anno.

Non scompare all'improvviso né appare nell'estratto conto. Scorre silenziosamente come una fuga d'acqua nel seminterrato, non te ne accorgerai finché l'intera tua casa finanziaria non sarà sommersa. Ogni anno, il tuo stipendio compra meno case, meno spese per l'istruzione, meno spese sanitarie, meno risparmi per la pensione. E non è una coincidenza. È il sistema che funziona esattamente come progettato.

💡Una lezione semplice dai ricchi:

I ricchi non diventano ricchi guadagnando più soldi. Diventano ricchi possedendo cose che aumentano di valore quando il valore della moneta diminuisce.

Qu questo è un segreto ovvio che tutti vedono. I ricchi non risparmiano in contante. Risparmiano in beni. Azioni, immobili, aziende, terreni, oro. Qualsiasi cosa possa assorbire il flusso di nuovo denaro invece di essere diluita da esso. Non sono più intelligenti di te. Comprendono solo meglio le regole del gioco.

Quando la Federal Reserve (Fed) stampa più soldi, il valore degli asset aumenta. Quando il valore degli asset aumenta, i proprietari diventano più ricchi. Quando i proprietari diventano più ricchi rispetto ai lavoratori, il divario tra ricchi e poveri si amplia.

Discussione:

Se si sostiene che 'il contante è spazzatura', continuerò a sottolineare l'importanza dell'oro, del Bitcoin e della preparazione per ciò che sta per accadere.

Attualmente, il prezzo dell'oro è a un livello record di 4.500 dollari e il prezzo dell'argento è schizzato a un massimo vertiginoso di 80 dollari l'oncia. Le banche centrali di tutto il mondo stanno accumulando oro a un ritmo senza precedenti da decenni.

È possibile che il mercato azionario corregga un -20% quest'anno e trascini giù anche Bitcoin. È possibile che l'inflazione risalga bruscamente e che la Federal Reserve (Fed) cambi politica. Oppure potremmo avere un atterraggio morbido e tutto aumenterà gradualmente.

Non so per certo perché le previsioni a breve termine siano inutili. Ma questo è ciò che so per certo.

Il debito non scomparirà. Il deficit di bilancio non diminuirà. Le dinamiche rimangono invariate. Che sia quest'anno, l'anno prossimo o tra cinque anni, la traiettoria rimane la stessa: creare più denaro, il valore della moneta diminuisce ulteriormente e il trasferimento di ricchezza dai risparmiatori ai proprietari aumenta sempre di più.

Quindi, non cerco di fare previsioni sul momento giusto. Scelgo la posizione giusta.

Possiedo oro perché è stato un mezzo di conservazione del valore per 5.000 anni e le banche centrali lo stanno acquistando in massa.

Possiedo Bitcoin perché è il primo asset digitale scarso nella storia e, nel lungo termine, ha seguito l'espansione dell'offerta di moneta in modo quasi perfetto.

Possiedo immobili perché gli asset assorbono l'inflazione e generano reddito in un contesto di svalutazione del dollaro.

Possiedo azioni perché le aziende aggiustano i prezzi dei loro beni e servizi quando il denaro si indebolisce.

Il valore di questi beni può scendere? Sicuramente. Bitcoin potrebbe scendere del 40% domani in una svendita dovuta a sentimenti di avversione al rischio. L'oro e l'argento possono e probabilmente fluttueranno fortemente. Gli immobili sono meno liquidi. Nulla di tutto ciò è una linea retta.

Lo scopo non è afferrare ogni movimento. Lo scopo è avere la giusta posizione per il gioco a lungo termine. Possedere cose che traggono vantaggio dalla svalutazione piuttosto che essere distrutte da essa. Smetti di pensare come un risparmiatore e inizia a pensare come un proprietario. E questa è la disciplina se si vuole mantenere gli asset. Le mosse del governo aumenteranno il valore degli asset, mentre l'aumento dei salari è solo un'illusione.

Secondo me, questo è il modo in cui questo sistema ingiusto opera. Non aspettarti giustizia nel futuro, non temere.

Se questo articolo ti ha aiutato a vedere le cose in un modo diverso, condividilo con qualcuno a cui tieni. Un amico, un familiare, un collega che si sente frustrato per aver lavorato di più e rimanere indietro. A volte, la cosa più preziosa che puoi dare a qualcuno è la saggezza. $BTC $XAU