Produzione congiunta dello studio opzioni Sober × Derive.XYZ.

Scritto dall'analista dello studio opzioni Sober Jenna @Jenna_w5.

1. Panoramica macro: il vero innesco del crollo storico di BTC e della pressione di liquidità.

1) Da 120.000 a 60.000: non si tratta di un semplice ritracciamento, ma di un "crollo strutturale della liquidità".

Nell'ultima settimana, Bitcoin è rapidamente sceso da un picco di 120.000 dollari a circa 60.000 dollari, con una perdita vicina al 50%. Non si tratta di un ritracciamento ciclico nel senso tradizionale, ma di un crollo non lineare guidato da una tipica cascata di liquidità.

Per comprendere questo calo, è necessario uscire dal quadro lineare "notizie negative → calo dei prezzi" e comprenderlo attraverso la struttura dei derivati, la struttura della leva finanziaria e il ciclo di feedback delle attività di copertura delle opzioni.

Primo trigger: il "momento di vuoto" della liquidità

Il mercato non è crollato a causa di un'unica notizia negativa, ma perché "i fornitori di liquidità sono scomparsi collettivamente". Intorno ai 120.000 dollari, ci sono tre strutture chiave di liquidità nel mercato: 1) fondi passivi di ETF spot; 2) posizioni arbitrarie delle istituzioni in Carry Trade (long spot + short futures); 3) fondi venditori di put per guadagnare premi.

Queste strutture forniscono acquisti continui durante i cicli in crescita, ma una volta che il prezzo scende al di sotto di un intervallo chiave, il meccanismo si inverte completamente: 1) gli ETF iniziano a mostrare continui deflussi netti, il buy spot scompare; 2) i profitti del Carry Trade si restringono o addirittura diventano negativi, costringendo le istituzioni a chiudere le posizioni; 3) i venditori di put short affrontano un rapido ampliamento del delta, costretti a vendere spot per coprire.

Questo ha creato un tipico ciclo di feedback negativo gamma (Negative Gamma Feedback Loop): il prezzo scende → i venditori sono costretti a vendere più spot → il prezzo scende ulteriormente → provoca vendite passive ulteriori

Questo ha portato a uno stato di "vuoto" della liquidità, i prezzi possono solo cercare nuovi acquirenti attraverso crolli drammatici.

Questo è anche il motivo per cui BTC può completare "il dimezzamento" in breve tempo senza un chiaro rimbalzo.

Secondo trigger: disinvestimento sistematico della struttura della leva (Deleveraging)

A causare il crollo accelerato non sono stati i venditori di spot, ma la costrizione a disinvestire nel mercato dei derivati. Dati sui tassi di finanziamento (Funding Rate) e sull'interesse aperto (Open Interest) mostrano che, prima del crollo: il tasso di finanziamento dei contratti perpetui è rimasto a lungo positivo, il mercato era complessivamente in "stato di leva long netto", i fondi a leva sono diventati i marginali price maker.

Quando il prezzo scende al di sotto di un supporto chiave: i long iniziano a essere costretti alla liquidazione, i market maker vendono spot per la copertura gamma, i fondi a leva si trasformano da "fornitori di liquidità" a "consumatori di liquidità".

Questo ha creato una tipica cascata di liquidazioni long (Long Liquidation Cascade).

Strutture simili sono apparse storicamente solo in:

Crollo COVID di marzo 2020

Crollo di LUNA nel 2022

Correzione prima dell'approvazione dell'ETF nel 2024

E la grandezza di questa volta è la più grande dall'era ETF.

Terzo trigger: il segnale di "collasso" emesso in anticipo dal mercato delle opzioni

I fondi veramente acuti si sono già difesi attraverso il mercato delle opzioni. Una settimana prima del crollo, il mercato delle opzioni ha mostrato tre segnali chiave:

Skew che si inverte rapidamente in negativo: Put IV significativamente superiore a Call IV

IV a breve termine in netto aumento

Massicci acquisti di OTM Put (opzioni put out-of-the-money)

Questo significa: i fondi più esperti del mercato stanno pagando premi assicurativi per un'eventuale caduta estrema. I vantaggi delle Long Put si manifestano in questo momento:

Perdita massima limitata (Premium)

I guadagni in calo mostrano una crescita non lineare

Non è necessario prevedere il momento, è sufficiente prevedere l'esistenza del rischio

In confronto, i long spot e i long a leva non hanno praticamente alcuna capacità di difesa durante il calo della liquidità. Questo è anche il motivo per cui le opzioni non sono uno "strumento offensivo", ma uno strumento di sopravvivenza.

Quarto livello: non è l'inizio di un mercato ribassista, ma una rivalutazione della liquidità

È importante chiarire che il nocciolo del crollo attuale non è "BTC che perde valore a lungo termine", ma: il mercato sta rivalutando il premio di rischio della liquidità.

In altre parole, si tratta di una pulizia della leva, una ridefinizione del rischio, e non di un collasso fondamentale.

L'esperienza storica mostra che ogni volta che ci si disleva sistematicamente, il mercato entra in cicli strutturali più sani.

Quinto livello: strategie future - il contante è re, non scommettere ciecamente

In questo momento, la cosa più importante non è prevedere un rimbalzo, ma gestire la probabilità di sopravvivenza. L'attuale mercato ha tre caratteristiche:

IV rimane alto

La liquidità non è ancora completamente ripristinata

L'incertezza macroeconomica rimane estremamente alta

Pertanto, la strategia centrale è solo una: Cash is a Position (il contante stesso è una posizione)

Logica di allocazione specifica: aumentare la proporzione di contante, attendere il ripristino della liquidità, evitare di utilizzare leva, utilizzare le opzioni per generare profitti non direzionali, costruire gradualmente posizioni strutturali solo in ambienti IV estremi.

Dopo la crisi di liquidità, il maggior rischio non è perdere un rimbalzo, ma esaurire il capitale nel momento sbagliato.

Il mercato darà sempre una seconda possibilità, ma a condizione che tu sia ancora in gioco.

2)2026年:il cigno nero sta prendendo forma, la volatilità diventerà la norma

Se questa caduta è un problema di struttura della liquidità, il tema centrale del 2026 sarà: l'incertezza macroeconomica. Due variabili chiave potrebbero diventare la fonte "cigno nero" per il trend intermedio di BTC.

Variabile uno: decisione sui dazi della Corte Suprema degli Stati Uniti

Il mercato attuale sta aspettando la decisione finale della Corte Suprema degli Stati Uniti sulla legittimità della politica tariffaria di Trump. Il percorso di impatto principale è molto diretto:

Se la decisione sui dazi è illegale:

Il governo degli Stati Uniti potrebbe dover rimborsare i dazi alle aziende

equivalente a liberare liquidità fiscale

Le attività a rischio (incluso BTC) ne traggono vantaggio

Se la decisione sui dazi è legale:

La pressione inflazionistica persiste

Spazio limitato per il taglio dei tassi da parte della Federal Reserve

Le attività a rischio sono sotto pressione

Questo influenzerà direttamente il ciclo di liquidità globale. E BTC, in sostanza, è un "asset ad alta beta" della liquidità globale.

Variabile due: incertezza politica di Donald Trump e le elezioni di metà mandato del 2026

Wall Street ha già formato una nuova linea di trading principale: Big MAC (Big Midterms Are Coming). Con l'avvicinarsi delle elezioni di metà mandato, l'incertezza politica è aumentata notevolmente: aumento dell'intervento governativo nelle pratiche aziendali, sfide all'indipendenza della Federal Reserve, possibili cambiamenti nella normativa finanziaria.

Questi fattori influenzeranno direttamente: la liquidità del dollaro, la propensione al rischio, la domanda di allocazione degli asset crittografici, e così via.

Conclusione finale: prepararsi per la volatilità, non scommettere sulla direzione

Il cigno nero non è necessariamente negativo per BTC. Potrebbe portare a un crollo o a un'impennata, ciò che è realmente certo è che l'alta volatilità continuerà a esistere.

Pertanto, la strategia ottimale non è All-in, ma:

Mantenere liquidità

Utilizzare le opzioni per generare flussi di cassa (Short Premium Strategy)

Costruire gradualmente posizioni a lungo termine durante un panico estremo

Nella nuova era, BTC non è un asset che cresce linearmente, ma un asset di volatilità. E le opzioni sono l'unico strumento per gestire la volatilità.

Due, approfondimento approfondito sui dati del mercato delle opzioni BTC & ETH

Dopo aver vissuto un'epica compressione di liquidità da "120.000 a 60.000" la scorsa settimana, il mercato di questa settimana è entrato in un periodo di "riparazione delle oscillazioni" molto speciale. Osservando i dati di volatilità forniti da Amberdata & Derive.XYZ, possiamo vedere chiaramente come la paura si sia ritirata dal picco, ma come la valutazione difensiva sia profondamente radicata nell'attuale struttura delle scadenze.

Skew: la V di inversione del sentiment a breve termine e il "freddo" a lungo termine

Osservando il Delta 25 Skew (volatilità implicita delle opzioni call IV - volatilità implicita delle opzioni put IV), l'ampiezza del valore negativo di questo indicatore riflette la domanda di copertura dei rischi di ribasso.

Osservazioni sullo skew: con il prezzo che si stabilizza inizialmente intorno ai 70.000, il sentimento di panico ha mostrato un significativo ritiro. Attualmente, il complessivo skew è risalito a circa -10. Il cambiamento più interessante si è verificato nella scadenza a breve termine di 1-3 giorni: questo settimana questo indicatore ha superato temporaneamente l'asse zero entrando in territorio positivo.

Analisi approfondita: la "normalizzazione" dello skew a breve termine non rappresenta il ritorno di un grande mercato toro, ma sembra più un gioco dopo il "panico estremo" - chiusura delle posizioni short e fondi che puntano su rimbalzi a breve termine vengono prezzati più in alto nelle call (opzioni call). Tuttavia, le linee a lungo termine come l'ATM 180 rimangono incollate vicino a zero, indicando che grandi fondi hanno una visione estremamente "neutra e cauta" sul ciclo macro. Non ritengono che ci sarà un immediato inversione, né sono più in preda al panico, questa divergenza tra corto e lungo è un segnale tipico di "ricerca di un fondo".

BTCÐ

Struttura delle scadenze: una forma di inversione continua

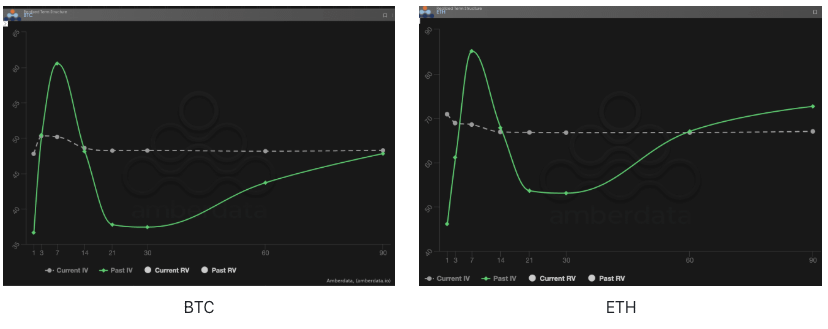

La struttura temporale (Term Structure) mostra la distribuzione della volatilità implicita (IV) in base ai diversi termini di scadenza.

Mutazioni di forma: osservare il confronto tra Current IV (linea tratteggiata grigia) e Past IV (linea solida verde). Attualmente, il Current IV rimane in uno stato di inversione (Backwardation), cioè l'IV a breve termine è superiore a quello a lungo termine. A differenza dell'inversione "spike" a breve termine della scorsa settimana, questa settimana, con il rallentamento della discesa, l'IV a breve termine è tornato a scendere, attualmente le linee mostrano una "inversione appiattita".

Analisi approfondita: questo stato atipico indica che, sebbene il "panico improvviso" della scorsa settimana sia svanito, il mercato rimane altamente vigile riguardo alla volatilità a breve termine (1-30 giorni). L'IV attuale è quasi una linea orizzontale a breve termine, in pareggio con il lungo termine. Questo rivela una cruda realtà: i venditori (Sellers), dopo aver subito enormi perdite la scorsa settimana, non sono più disposti a vendere a buon mercato le volatilità a breve termine, mentre i compratori, a causa di preoccupazioni per decisioni sui dazi e altri cigni neri, non osano facilmente vendere a scoperto la volatilità. Il mercato è entrato in uno stato di stallo in cui "nessuno si fida dell'altro".

BTCÐ

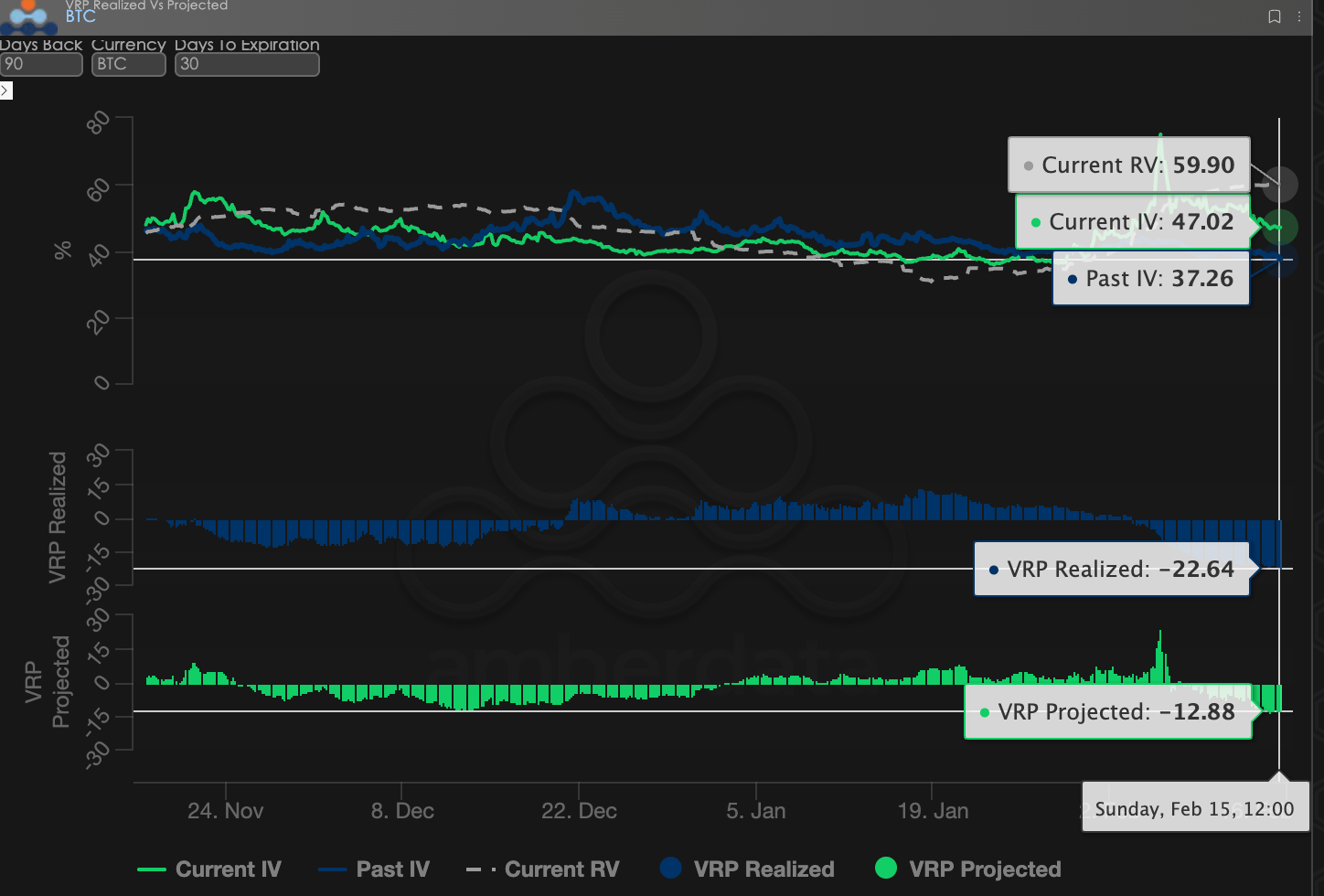

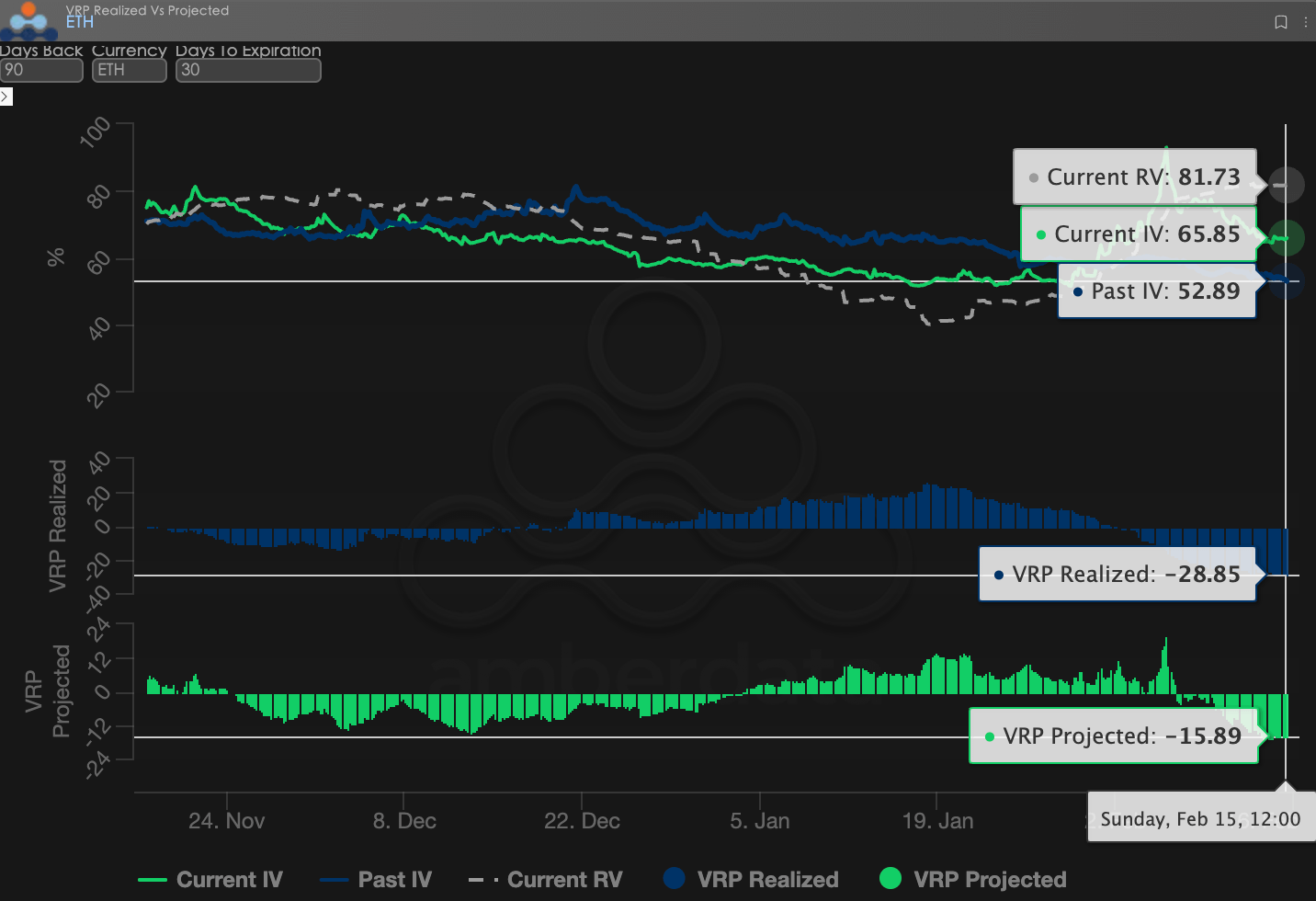

Premio per il rischio di volatilità (VRP): il momento più buio per i venditori e il pantano del "premio negativo"

VRP (premio per il rischio di volatilità = volatilità implicita IV - volatilità realizzata RV) è un indicatore importante per misurare se la valutazione delle opzioni è ragionevole. L'attuale mercato è in fase di correzione.

In oscillazione, la RV (volatilità realizzata) rimane alta, mentre il valore attuale dell'IV è relativamente basso. Il VRP previsto rimane ancora in un intervallo negativo di circa -12,88. Questo significa che anche se il mercato ha già subito un forte calo, i prezzi delle opzioni attuali sono ancora "troppo economici" e non coprono affatto i costi reali della volatilità degli asset.

Osservazioni di mercato: "La mancanza di immaginazione del mercato" è il rischio più grande al momento. L'IV non riesce a tenere il passo con la RV, il che indica che i fondi sul mercato sono ormai esauriti, oppure i trader hanno paura delle cadute e non osano attribuire un premio di valutazione più alto ai futuri rimbalzi o volatilità. In un ambiente in cui il VRP è negativo, essere semplicemente un venditore (Short Gamma/Vega) è come raccogliere monete davanti a un rullo compressore.

BTCÐ

Dati delle opzioni: il "terzo occhio" dei trader e il potere di prezzo multidimensionale

In un complesso ambiente macro del 2026, l'andamento dei prezzi (Spot Price) è spesso in ritardo, mentre i dati delle opzioni fungono da "terzo occhio" per i trader, in grado di penetrare le apparenze e vedere i veri confini difensivi del capitale.

Per diversi stili di trading, le dimensioni dei dati osservati dovrebbero differire significativamente:

Traders a breve termine/intraday (Gamma Scalpers): dovrebbero monitorare attentamente la distribuzione dell'esposizione gamma (GEX) a 1-3 dte. Come durante la volatilità del cambio di leadership della Federal Reserve il 30 gennaio, i prezzi di esercizio concentrati della GEX hanno costituito un forte supporto e resistenza fisica, aiutando i fondi a breve termine a ritirarsi con precisione prima dell'esaurimento della liquidità.

Traders di tendenza/di swing (Swing Traders): dovrebbero concentrarsi sul 25 Delta Skew e sul VRP previsto. Quando lo skew rimane costantemente a valori negativi estremamente bassi mentre il VRP rimane alto, spesso indica un'eccessiva paura del mercato, un segnale tipico di "acquisto inverso".

Hedgers istituzionali/lungo termine: devono osservare le variazioni del Vega a lungo termine attraverso la struttura delle scadenze. Confrontando l'IV attuale con la deviazione dalla media a 90 giorni, si può determinare se l'attuale "assicurazione" sia troppo costosa, decidendo così se acquistare direttamente le put o costruire strategie più complesse.

I dati delle opzioni offrono una doppia dimensione di "probabilità" e "costo". Per aiutare gli investitori a catturare meglio queste opportunità asimmetriche, lo studio delle opzioni Sober ora offre il servizio di 【report di monitoraggio personalizzato dei dati delle opzioni】, fornendo un'immagine profonda in base alla tua posizione specifica e alla tua tolleranza al rischio, siamo lieti di ricevere richieste in privato.

Tre, raccomandazioni sulla strategia delle opzioni: strategia collar per proteggere il rischio al ribasso

Nel retroterra del "crollo da 120.000 a 60.000", ciò di cui il mercato ha più bisogno è liquidità, il peso maggiore è sulle posizioni. In questo momento, l'acquisto semplice di put (opzioni put) porta a una rapida erosione del Theta (valore temporale), e a causa dell'IV estremamente alta, i costi assicurativi sono esorbitanti.

Per bilanciare la "domanda di protezione" e i "costi di mantenimento", la strategia Collar è lo strumento di copertura preferito nell'attuale ambiente di incertezza.

3.1 Logica di costruzione della strategia

La strategia collar è essenzialmente un "scudo" per il tuo spot, rinunciando a una piccola probabilità di guadagni esorbitanti per ottenere una difesa a basso costo (o addirittura a costo zero) dal fondo.

Possedere l'asset sottostante (Long Underlying): supponendo che tu possieda BTC o ETH spot.

Acquistare opzioni put out-of-the-money (Long OTM Put): stabilire un livello di stop loss fisico per prevenire un ulteriore collasso di liquidità causato da un "cigno nero".

Vendere opzioni call out-of-the-money (Short OTM Call): approfittare del recente aumento dello skew a breve termine e della leggera maggiorazione delle call, vendendo i premi sopra i livelli di resistenza per compensare i costi delle put sottostanti.

3.2 Suggerimenti sui parametri pratici (prendendo BTC come esempio)

In condizioni estreme di mercato con VRP (premio per il rischio di volatilità) negativo e IV costantemente in inversione, la strategia Collar deve equilibrare con precisione la "profondità dell'assicurazione" e i "costi di copertura". Ecco le raccomandazioni per il mercato a metà febbraio 2026:

Attività sottostante: 1 BTC (posizione spot, costo di circa 65.000 - 70.000 USD)

Acquistare opzioni put (Long Put):

Prezzo di esercizio (Strike): 52.000 - 55.000 (Delta =-0.25)

Data di scadenza (DTE): 30 - 45 giorni

Logica: bloccare il "rischio profondo" sotto i 55.000. Anche in caso di una seconda liquidità a zero, il tuo massimo drawdown sarà controllato entro limiti accettabili.

Vendere opzioni call (Short Call):

Prezzo di esercizio (Strike): 72.000 - $75.000 (Delta =0.20)

Data di scadenza (DTE): come sopra

Logica: approfittare della finestra di rialzo attuale dello skew a breve termine, vendere l'aspettativa di rialzo sopra i 72.000. Questa parte del premio (diritti) dovrebbe coprire completamente i costi delle put sopra, raggiungendo una "copertura a costo zero".

Indicazioni operative: se il prezzo di BTC non fluttua significativamente prima della scadenza, questa strategia scadrà naturalmente, perdendo solo i "potenziali guadagni" oltre i 72.000, ma evitando la pressione psicologica di un dimezzamento degli asset negli ultimi 30 giorni.

3.3 Perché scegliere un collar ora invece di un semplice Bear Spread?

Sebbene manteniamo un atteggiamento ribassista (bearish) nei confronti del 2026, la strategia collar ha due vantaggi rispetto al Bear Put Spread nell'attuale ambiente:

Copertura a costo zero (Zero-Cost): dato il ripristino attuale dello skew a breve termine, il premio recuperato dalla vendita di call può spesso coprire completamente il costo dell'acquisto delle put. Questo è un'assicurazione "senza oneri" per gli investitori che hanno perso flussi di cassa nella scorsa settimana.

Resistenza ai colpi di Vega: l'IV attuale è in un processo di ritorno da un picco; se acquisti solo put, una volta che il mercato entra in un declino o in una fase di stagnazione, il Vega e il Theta potrebbero erodere rapidamente il tuo premio. La strategia collar, acquistando e vendendo, riduce parzialmente la pressione di svalutazione degli asset causata dal calo della volatilità (IV Crush).

Nel 2026, dove il "contante è re", la strategia Collar è come un'assicurazione "susurrata" per i tuoi asset crittografici. Hai pagato i costi di sopravvivenza sottostanti con le aspettative di profitto sopra (quei rimbalzi temporanei che non ci si aspetta). Finché il mercato non scende al di sotto del prezzo di esercizio delle tue put, continui a possedere spot e aspetti il ritorno del ciclo.

Quattro, avvertenza

Questo rapporto è redatto sulla base di dati di mercato pubblici e modelli teorici delle opzioni, con l'obiettivo di fornire agli investitori informazioni di mercato e una prospettiva di analisi professionale; tutto il contenuto è solo a scopo di riferimento e scambio, e non costituisce alcuna forma di consiglio sugli investimenti. Il trading di criptovalute e opzioni comporta una volatilità e un rischio estremi, che possono portare alla perdita totale del capitale. Prima di adottare qualsiasi strategia di trading, gli investitori devono comprendere appieno le caratteristiche dei prodotti delle opzioni, le proprietà di rischio e la propria tolleranza al rischio, e devono consultare un consulente finanziario professionale. Gli analisti di questo rapporto non si assumono alcuna responsabilità per eventuali perdite dirette o indirette derivanti dall'uso del contenuto di questo rapporto. Le performance di mercato passate non prefigurano risultati futuri, si prega di prendere decisioni in modo razionale.

Produzione congiunta: studio delle opzioni Sober × Derive.XYZ