Mentre i mercati discutono sui tagli dei tassi e le valutazioni dell'IA, un cambiamento strutturale si è appena verificato sotto la superficie.

Washington ha scritto un assegno di $1.6 miliardi.

Non per software.

Non per semiconduttori.

Per i metalli delle terre rare.

Questo non è uno stimolo.

Questa è una politica industriale.

E quando i governi si muovono direttamente verso la proprietà delle risorse, i cicli cambiano carattere.

Diventano strategici.

1. IL GOVERNO È ORA UN AZIONISTA

Il governo degli Stati Uniti ha impegnato $1.6 miliardi in USA Rare Earths in cambio di una partecipazione del 10%.

Questa non è una sovvenzione.

Quella è proprietà.

Diciassette elementi delle terre rare si trovano al centro dell'infrastruttura moderna:

Motori per veicoli elettrici.

Turbine eoliche.

Caccia aeree F-35.

Smartphone.

La Cina controlla circa il 90% della capacità di lavorazione delle terre rare a livello globale.

Quella concentrazione non è un rischio di mercato.

È un rischio per la sicurezza nazionale.

Costruire una catena di approvvigionamento domestica "miniera-magnete" non è più facoltativo.

È una necessità strategica.

Quando lo stato acquisisce equity, segnala la durabilità della domanda.

Non è un'operazione a breve termine.

Un impegno strutturale.

2. L'IA È UN MOSTRO FISICO

L'intelligenza artificiale è commercializzata come codice.

In realtà, sono acciaio, rame, alluminio — e argento.

Entro il 2030, i data center globali potrebbero consumare circa 1.000 TWh di elettricità all'anno.

Paragonabile all'uso energetico di un'intera nazione sviluppata.

Ogni data center hyperscale richiede:

Decine di migliaia di tonnellate di acciaio.

Massivi sistemi di cablaggio in rame.

Strutture di alluminio e raffreddamento.

Semiconduttori ad alte prestazioni.

E all'interno di quei semiconduttori?

Argento.

L'argento è il metallo più conduttivo sulla terra.

È critico in:

Chip IA.

Server ad alte prestazioni.

Pannelli solari che alimentano i data center.

Elettronica avanzata.

L'espansione dell'IA non è solo una storia digitale.

È una storia di materiali.

3. IL LATO DELL'OFFERTA È STRUTTURALMENTE STRETTO

Dalla scoperta alla produzione, una nuova miniera richiede in media 15-16 anni per essere sviluppata.

Il periodo dal 2015 al 2024 ha visto un investimento cronico insufficiente nel settore minerario.

Il capitale è fluido verso la tecnologia.

Non per l'estrazione.

Ora la domanda è verticale.

L'offerta è lenta.

L'argento è stato in deficit strutturale per più anni consecutivi.

La domanda industriale continua a crescere mentre la crescita della nuova offerta rimane contenuta.

A differenza dell'oro, l'argento è sia monetario che industriale.

Si trova all'intersezione di:

Transizione energetica.

Produzione di difesa.

Infrastruttura IA.

Elettrificazione.

Quando un settore accelera, l'argento si stringe.

Quando tutti i settori accelerano simultaneamente, l'argento viene rivalutato.

4. COSÌ SI FORMANO I SUPER CICLI

I super cicli non iniziano con l'euforia.

Iniziano con la mispricing.

Le azioni minerarie rimangono scontate rispetto ai mercati più ampi.

L'argento fisico viene scambiato ben al di sotto dei picchi storici rettificati per inflazione.

Nel frattempo:

I governi stanno assicurando le catene di approvvigionamento.

L'IA sta scalando fisicamente.

Le reti energetiche si stanno espandendo.

I bilanci della difesa stanno aumentando.

Tre motori di domanda.

Una base di offerta vincolata.

Quell'asimmetria è la base di un super ciclo.

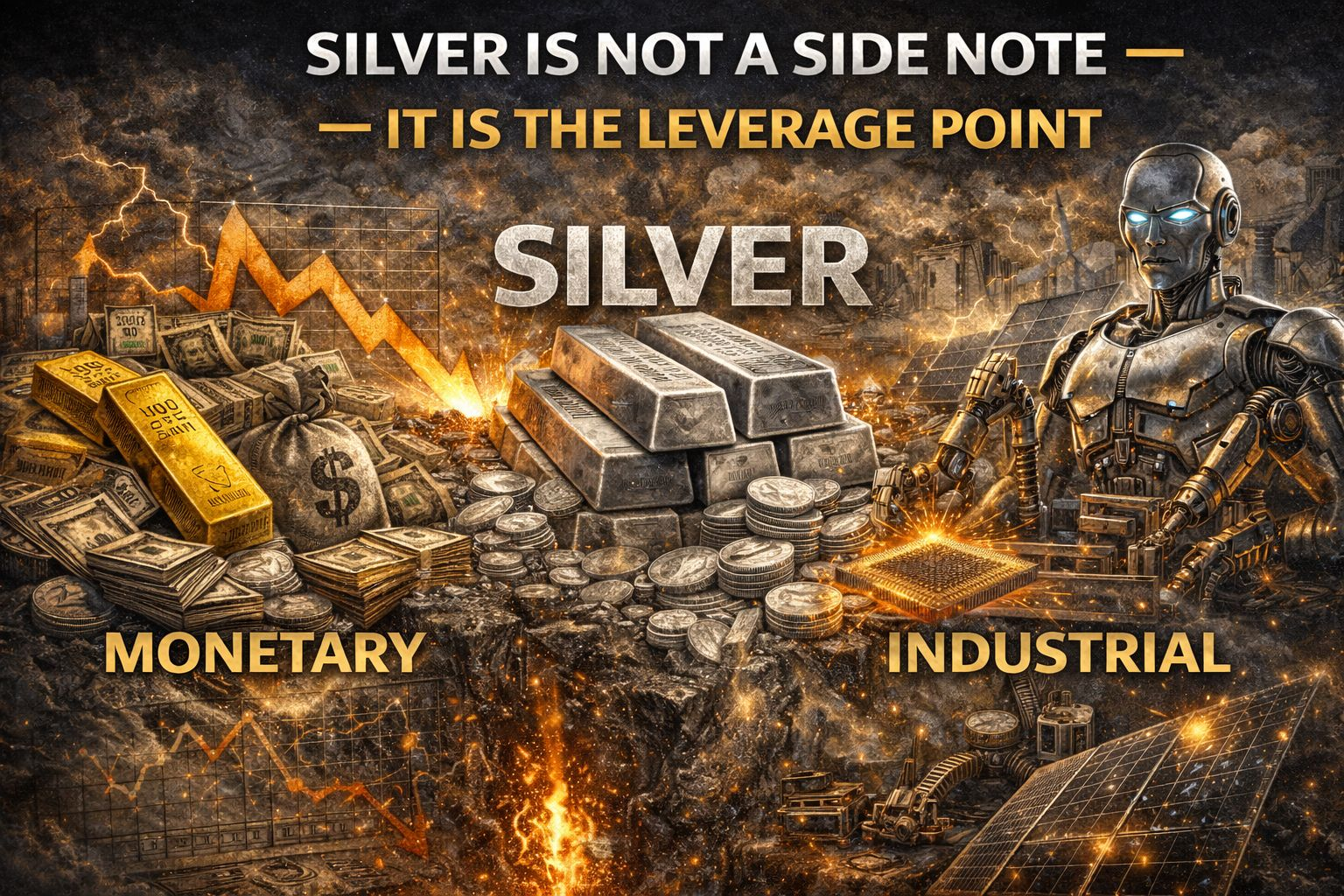

5. L'ARGENTO NON È UNA NOTA A MARGINE - È IL PUNTO DI LEVA

L'oro $XAU protegge il potere d'acquisto.

L'argento $XAG amplifica la crescita strutturale.

Quando la liquidità si espande e la spesa per infrastrutture aumenta, storicamente l'argento supera l'oro in termini percentuali.

In un ambiente di svalutazione monetaria:

L'oro conserva valore.

L'argento accelera.

In un'espansione industriale:

L'argento è consumato.

Non solo immagazzinato.

Questa natura duale crea un upside asimmetrico quando i cicli macro e industriali si allineano.

La volatilità sarà violenta.

Le oscillazioni del 20% sono normali.

Ma la volatilità nei mercati di offerta ristretta non è debolezza.

È compressione prima dell'espansione.

6. POSIZIONAMENTO PRIMA DEL RIVALUTAZIONE

Quando i governi investono direttamente in minerali critici, riducono l'incertezza politica.

Quando l'IA guida la domanda di elettricità e hardware, blocca il consumo di materiali.

Quando i deficit di argento persistono, le scorte si riducono silenziosamente.

Il mercato raramente annuncia la rottura in anticipo.

Semplicemente aumenta.

Aspettare conferma spesso significa pagare un premio.

L'accumulo durante la mispricing strutturale è storicamente dove vive l'asimmetria.

Non è un consiglio finanziario.

Osservazione strutturale.

CONCLUSIONE: SEGUIRE IL LAYER FISICO

La rivoluzione digitale è costruita su una base fisica.

Le terre rare garantiscono l'approvvigionamento di magneti.

Il rame porta la corrente.

L'argento completa il circuito.

Quando Washington destina miliardi all'equity minerario, non sta inseguendo l'hype.

Sta assicurando input.

Il prossimo ciclo non sarà guidato solo dal codice.

Sarà guidato da ciò che rende possibile il codice.

E l'argento #XAG si trova direttamente in quella catena.

I super cicli iniziano silenziosamente.

Poi si muovono velocemente.

Coloro che guardano solo lo schermo potrebbero perdere ciò che sta accadendo sottoterra.

🔔 Intuizione. Segnale. Alpha.

Clicca su segui se non vuoi perdere il prossimo movimento!

*Questa è un'intuizione personale, non un consiglio finanziario.