Per 15 anni, il copione è stato semplice:

- Costruisci software.

- Costo marginale zero.

- Scalabilità infinita.

- Margini dell'80%.

- Riacquisti.

- Espansione multipla.

Questo era il modello "leggero di asset". Ha reso Silicon Valley la macchina per la ricerca di affitti più redditizia nella storia umana. Ha convinto gli investitori che le aziende tecnologiche non fossero ad alta intensità di capitale: erano imperi di proprietà intellettuale che stampavano denaro dai server.

Quella narrativa è morta questa settimana.

La bomba della verità da 740 miliardi di dollari

Ecco cosa è realmente successo mentre guardavi Bitcoin rifiutare $69K:

Quattro aziende—Google, Amazon, Microsoft, Meta—hanno appena guidato le spese in conto capitale del 2026 a $650 MILIARDI.

Aggiungi Oracle e CoreWeave. $740 miliardi.

Fammi contestualizzare quel numero per te:

- Su del 70% anno dopo anno

- Il doppio di quanto il mercato si aspettava (35% di crescita)

- Quasi equivale all'INTERO flusso di cassa operativo di queste aziende

- Si avvicina all'1,4% del PIL degli Stati Uniti—territorio della bolla dot-com

Questo non è un "ciclo di spesa in conto capitale." Questo è un cambiamento strutturale di regime.

---

Il Collasso del Flusso di Cassa che Non Hai Prezziato

Goldman Sachs: "Se questa spesa si mantiene, Mag 7 avrà zero flusso di cassa libero per i riacquisti nel 2026."

Bank of America: "Escludendo Microsoft, il flusso di cassa libero di ogni hyperscaler scende a zero—o negativo—anche se fermano completamente i riacquisti."

Meta: già segnalando un passaggio da "net cash neutral" a "net debt positive."

Questa è la parte che gli ancoraggi di CNBC non stanno urlando:

Le aziende che hanno definito "leggere di asset" sono ora le imprese più intensive in capitale sulla terra.

Un centro dati non è software. È cemento, rame e torri di raffreddamento. Si deprezza. Consuma energia. Richiede manutenzione continua in conto capitale.

Questo non è un pivot. Questa è una trasformazione permanente.

La bolla del debito che nessuno sta osservando

Quando il flusso di cassa interno non è sufficiente, vai nel mercato obbligazionario.

Oracle: emissione di obbligazioni da $25 miliardi la scorsa settimana. $129 miliardi in ordini—5 volte sovrascritti. Azioni giù del 15% comunque perché il mercato ha realizzato che stanno prendendo in prestito per sopravvivere, non per crescere.

Google: obbligazione da $20 miliardi—**$100 miliardi in ordini**. La più grande nella storia dell'azienda. Poi immediatamente si è girato e ha emesso:

- Obbligazioni in sterline da £5,5 miliardi (mai così alte nella storia aziendale del Regno Unito)

- Obbligazioni CHF (ha infranto il record di Roche)

- UN'OBBLIGAZIONE A 100 ANNI—la prima di un'azienda tecnologica dal 1999

Sediamoci su questo.

Google—$125 miliardi in contante, $90 miliardi in FCF annuali dalla pubblicità—sta emettendo obbligazioni secolari.

Perché? Perché non credono che il denaro sarà disponibile quando ne avranno bisogno. Stanno pre-finanziando il prossimo decennio di perdite oggi, ai tassi odierni, perché sanno che il costo del capitale aumenta solo da qui in avanti.

Il debito investment-grade legato all'IA ora rappresenta il 14% dell'intero mercato obbligazionario IG degli Stati Uniti.

È più grande del settore bancario.

Il mercato è silenziosamente passato da una crescita sponsorizzata da equity (riacquisti, espansione dei multipli) a una sopravvivenza sponsorizzata da debito (leva, copertura degli interessi, rischio di rifinanziamento).

Questo cambia tutto su come valorizzi queste aziende.

Il Dilemma dei Prigionieri: Perché Non Possono Fermarsi

Ecco la parte che dovrebbe terrorizzarti:

Ogni CEO sa che questo è irrazionale.

Goldman ha fatto i conti. Per giustificare $500-600B di spesa annuale in conto capitale, queste aziende devono generare $1 TRILLIONE di profitti annuali entro il 2028.

Il consenso attuale per il 2026: $450 miliardi.

Questo è un divario di profitti di $550 miliardi.

Spiegami come gli abbonamenti a ChatGPT da $30/mese e le chiamate API aziendali chiudono quel divario. Non puoi. La matematica non funziona.

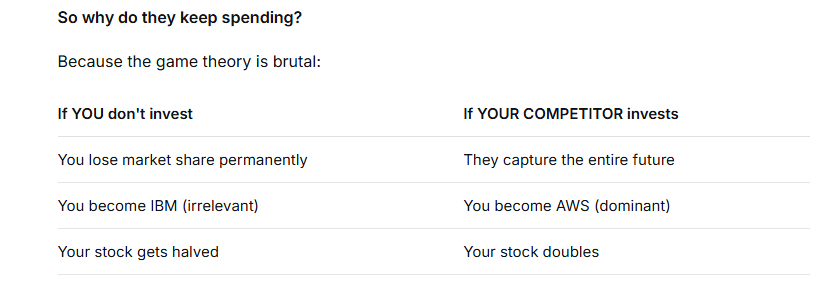

Allora perché continuano a spendere?

Perché la teoria dei giochi è brutale:

Questo è un equilibrio di Nash. Ogni giocatore agisce razionalmente nel proprio interesse, e il risultato collettivo è l'auto-distruzione collettiva.

Come ha detto Goldman: "Anche se i ritorni a breve termine sono compressi, la spesa continua in conto capitale rimane razionale a livello individuale."

Traduzione: Sappiamo che stiamo costruendo un ponte verso il nulla. Ma se non lo costruiamo, qualcun altro lo farà—e noi saremo bloccati su questo lato per sempre.

L'Effetto di Secondo Ordine: L'IA Sta Mangiando i Suoi Stessi Figli

Ecco la parte che la narrativa "bull" dell'IA ignora completamente:

La stessa infrastruttura IA che questi giganti stanno costruendo sta attivamente distruggendo la valutazione dei loro stessi clienti.

Le aziende software—SaaS, software aziendale, applicazioni verticali—stanno subendo un colpo devastante perché gli investitori si rendono conto che l'IA rende la maggior parte di esse obsolete.

Perché pagare $50/posto/mese per Salesforce quando un agente IA può scrivere voci CRM, programmare chiamate e generare report automaticamente?

Perché pagare $200/utente per Adobe quando Midjourney + Claude fa l'80% del lavoro?

Questo non è ipotetico. Le obbligazioni delle aziende software stanno subendo un colpo. I prezzi dei prestiti con leva in software: giù del 4% da inizio anno.

Ecco dove risiede il rischio sistemico:

I fondi di credito privato (BDC) hanno il 20% dei loro portafogli in debito software.

- Il 50% dei prestiti software è valutato B- o inferiore

- Il 26% è CCC—spazzatura secondo qualsiasi definizione

- Il 46% del debito software scade nei prossimi 4 anni

Se l'IA sostituisce il personale software e le entrate software collassano, quei prestiti non vengono rifinanziati. Defaultano.

E quando i BDC iniziano a subire perdite del 20-30% su 20% del loro portafoglio, il ciclo del credito si inverte.

I giganti dell'IA non stanno solo spendendo per indebitarsi. Stanno ingegnerizzando il collasso dell'ecosistema che acquista il loro calcolo cloud.

I Due Giocatori Finali

Scenario A: Cloud 2.0 (Il Caso Bull)

L'adozione dell'IA segue la traiettoria di AWS:

- 3 anni per pareggiare

- 10 anni per margini del 30%

- $1,5 trilioni in ordini cloud arretrati si convertiranno eventualmente in entrate

In questo mondo, l'attuale spesa di $740B/anno sembra economica nel 2032. Le obbligazioni a 100 anni di Google scambiano a un premio. La bolla del debito era in realtà "pre-finanziare una rivoluzione della produttività."

Scenario B: Global Crossing 2.0 (Il Caso Orso)

La bolla in fibra ottica degli anni '90 non è stata costruita da soldi stupidi. È stata costruita da attori razionali che sovrastimavano la domanda.

Global Crossing ha steso cavi attraverso l'Atlantico perché tutti sapevano che internet avrebbe avuto bisogno di larghezza di banda. Avevano ragione. Erano solo 20 anni in anticipo.

L'azienda è fallita. Le obbligazioni sono scese a zero. L'infrastruttura è stata acquistata per centesimi sul dollaro.

La stessa dinamica si applica oggi.

L'IA è sovrastimata del 20%? O del 200%?

Se è quest'ultima, i progetti BI da $4 trilioni entro il 2030 non diventano profitti. Diventano asset bloccati.

E il mercato obbligazionario si sveglia.

Cosa significa questo per te

Per Bitcoin:

Le bolle di debito tecnologico eventualmente rompono gli asset a rischio. Se il mercato obbligazionario si chiude per Mag 7, la liquidità svanisce ovunque. Il supporto di $64K diventa $52K. Guarda gli spread di credito, non il NFP.

Per le azioni:

Il premio "leggero di asset" è svanito. Stai ora valutando le aziende di infrastruttura intensive in capitale che scambiano a multipli software. Quella matematica non funziona. Aspettati una compressione dei multipli ad accelerare.

Per il Credito:

Il mercato IG è ora il 14% leverato alle spese in conto capitale dell'IA. Il trancio BBB è il canarino. Se gli spread esplodono qui, l'intero stack del debito corporativo si rivaluta.

Per la tua tesi:

La domanda non è più "L'IA cambierà il mondo?" Lo farà.

La domanda è: "Le aziende che spendono $740B/anno saranno quelle che catturano quel valore—o saranno il backbone in fibra ottica su cui qualcun altro guadagna?"

La storia suggerisce quest'ultima.

Il modello leggero di asset non è morto perché i CEO hanno preso decisioni sbagliate.

È morto perché l'IA è fisicamente impossibile da consegnare senza asset.

Non puoi eseguire GPT-7 su "proprietà intellettuale." Hai bisogno di reattori nucleari, minerali delle terre rare, cavi in fibra ottica e sistemi di raffreddamento delle dimensioni di campi da football.

Questo non è software. Questa è infrastruttura.

E l'infrastruttura non è mai stata scambiata a 25x vendite.

La rivalutazione è appena iniziata.

Qual è la tua esposizione?

⬇️ Stai ancora mantenendo Mag 7 attraverso questa trasformazione, o stai ruotando in qualcosa che non ha bisogno di prendere a prestito per 100 anni per sopravvivere?

💬 Se sei lungo Google o Microsoft qui—difendi la tesi. Voglio sentirla.