Il Professor Emir J. Phillips sottolinea che "la priorità legale e la liquidità durante le crisi" sono i veri fattori che decidono se le stablecoin possono durare a lungo termine. Questa idea sposta l'attenzione dal semplice possesso di riserve complete a se quelle riserve possano effettivamente essere accessibili e riscattate in modo affidabile quando le cose si fanno difficili. Con le stablecoin che ora gestiscono trilioni di transazioni ogni mese e diventano una parte sempre più grande della finanza globale, hanno mostrato rischi simili ai problemi bancari tradizionali.

Fattori Principali per la Forza delle Stablecoin

Priorità legale: Questo significa diritti legali chiari per i detentori di riavere i propri soldi al valore pieno (1$ per 1$) anche in situazioni difficili. Senza forti protezioni legali, come le rivendicazioni prioritarie sulle riserve, gli stablecoin possono comportarsi come depositi non ufficiali rischiosi dove le persone affrontano ritardi o perdite. Regolamenti come il GENIUS Act (legge statunitense approvata nel 2025 per gli stablecoin di pagamento) e MiCA (regole UE sulle criptovalute) rendono questo più forte richiedendo riscatti garantiti, mantenendo le riserve separate e vietando i pagamenti di interessi che mescolano contante semplice con investimenti. Ad esempio, se uno stablecoin offre rendimento, inizia a comportarsi come un prodotto rischioso e può attivare prelievi rapidi in tempi incerti.

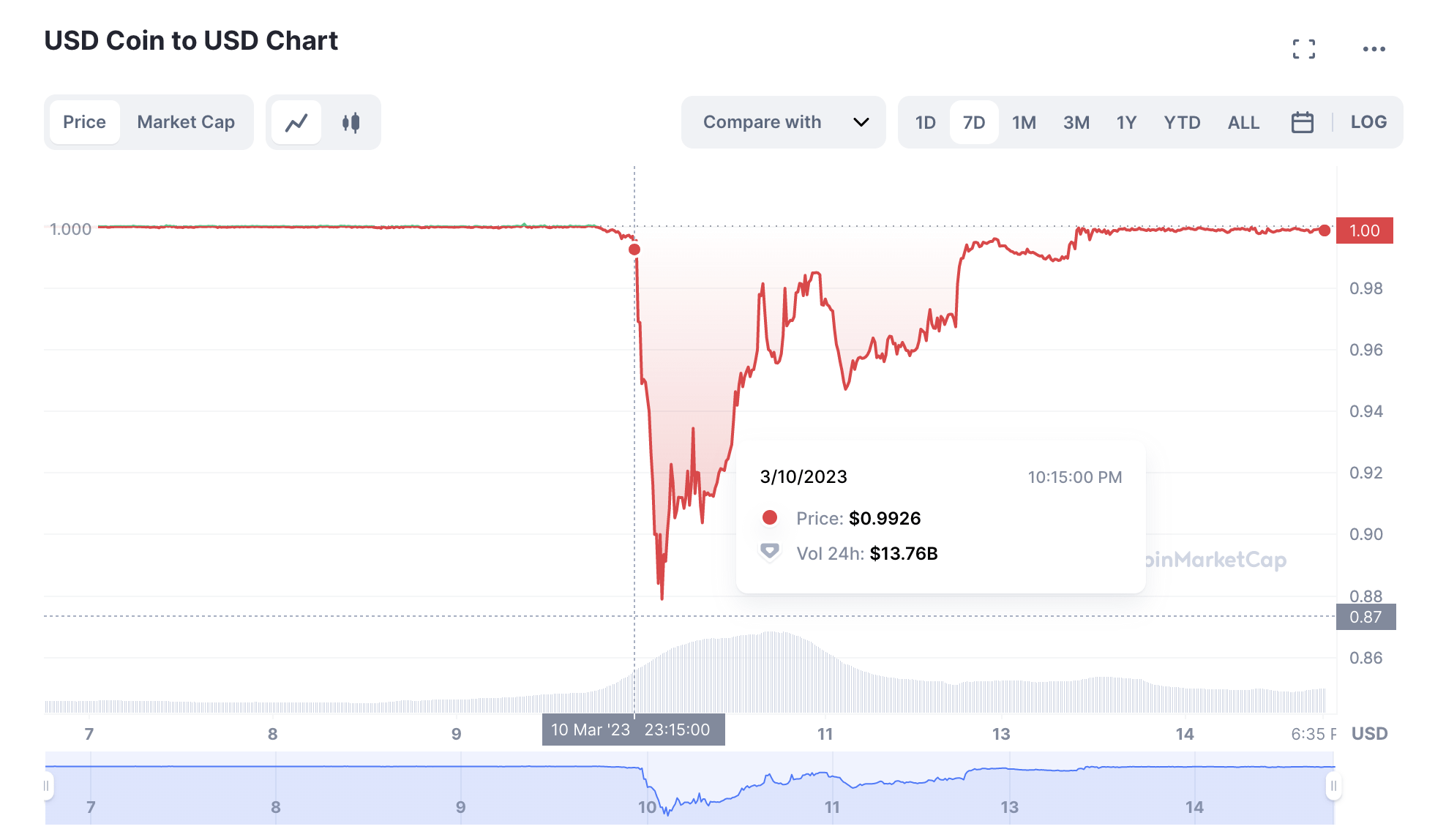

Liquidità quando conta di più: Le riserve devono essere reali e facili da trasformare in contante rapidamente, anche se i mercati si congelano. Il crollo della Silicon Valley Bank del 2023 ha dimostrato questo chiaramente: l'USDC di Circle ha perso temporaneamente il suo peg quando 3.3 miliardi di dollari in riserve erano bloccati presso SVB, dimostrando che i fallimenti bancari o problemi nei sistemi di pagamento possono bloccare i riscatti. I regolatori hanno visto questo come un problema di "accesso al riscatto", non solo di qualità delle riserve, quindi l'attenzione è ora su asset super sicuri e a liquidità rapida come i Treasury o le riserve delle banche centrali.

Cosa sta guidando questo pensiero

Nuove regolazioni: Il GENIUS Act (entrato in vigore nel 2025) rafforza le regole statunitensi con requisiti di riserva rigorosi, divieti sui rendimenti per evitare di eludere le regolazioni bancarie e controlli AML sui trasferimenti. MiCA in Europa classifica chiaramente gli stablecoin, stabilisce limiti di crescita se necessario per la stabilità, garantisce riscatti a valore nominale e tratta l'espansione rapida come un potenziale rischio. Queste regole rimuovono le incertezze passate che hanno portato a fallimenti come TerraUSD nel 2022.

Lezioni da eventi reali: Oltre a SVB, il crollo delle criptovalute del 2022 ha esposto le debolezze nelle riserve interconnesse (come commercial paper o depositi bancari) che falliscono sotto pressione. Questi problemi hanno causato effettivi depegging e perdita di fiducia, spingendo i regolatori a richiedere liquidità provata anziché promesse.

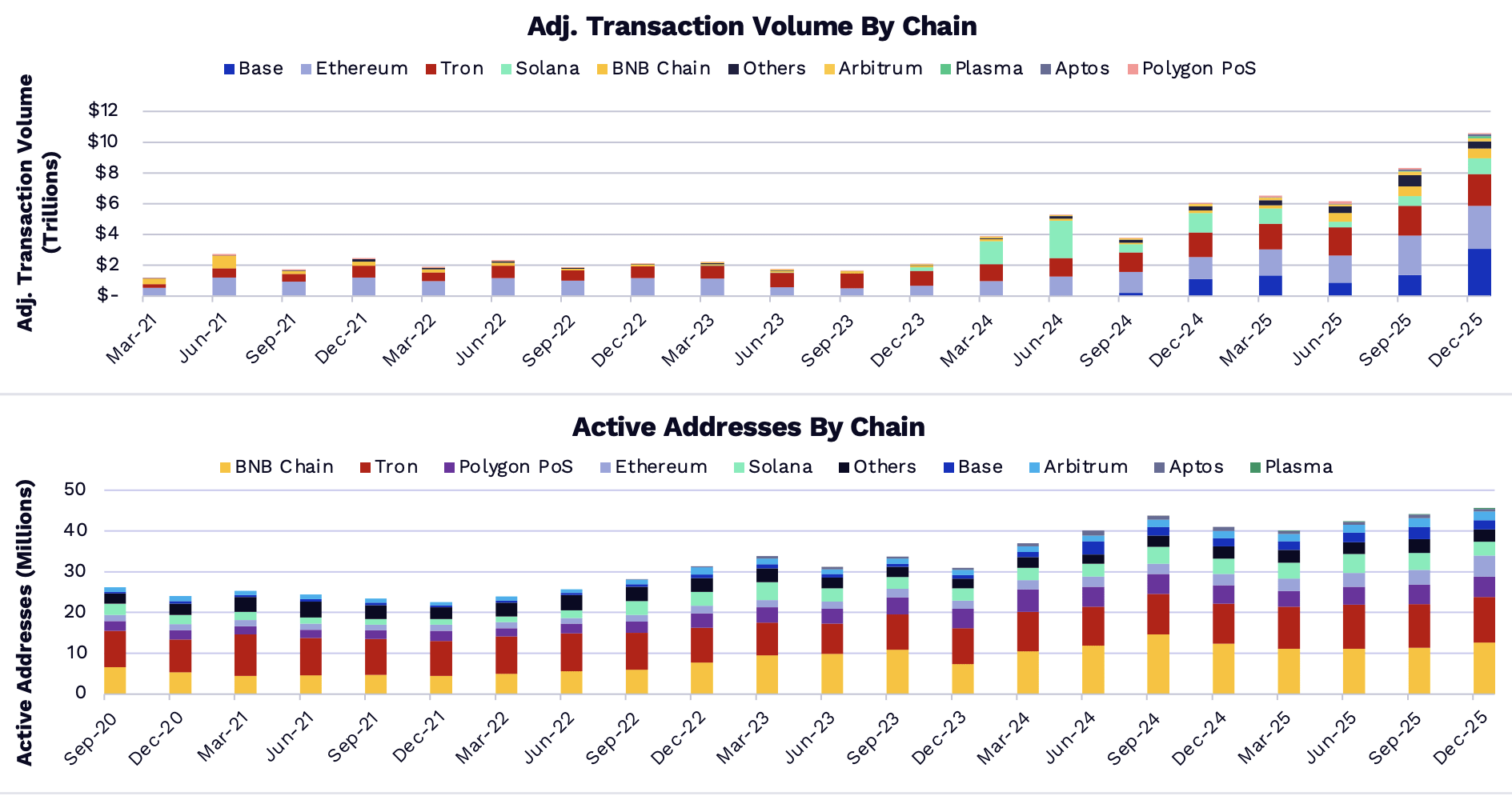

Rischi da crescita rapida: Gli stablecoin ora elaborano trilioni in transazioni mensili, sollevando preoccupazioni riguardo a improvvisi spostamenti transfrontalieri verso emittenti "più sicuri" che potrebbero sopraffare i sistemi. Questo potrebbe creare rischi di contagio per la finanza tradizionale. Le banche centrali, comprese quelle in Europa e Italia, stanno chiedendo coordinamento globale per gestire una crescita incontrollata.

Alla fine, il Prof. Phillips vede il mercato dividersi in due: stablecoin regolamentati di alto livello che agiscono come "contante digitale" affidabile con forti protezioni e quelli più rischiosi che potrebbero offrire rendimenti ma scendere di valore durante situazioni di stress come i prodotti di credito. Questo combina legge e tecnologia per garantire che gli stablecoin rimangano stabili non solo in buone condizioni ma anche in crisi reali, costruendo un futuro più forte per il denaro digitale.