Sober Options Studio × Derive.XYZ co-prodotto.

Redatto da Jenna, analista dello studio opzioni Sober @Jenna_w5

Uno, un incidente assurdo, come ha provocato un panico di 60.000 dollari?

1.1 Da "cassa a sorpresa" a "fantasma di Bitcoin": un incidente di rischio operativo da manuale.

La sera del 6 febbraio, la principale borsa di criptovalute coreana Bithumb ha commesso un "errore di basso livello" che merita di essere inserito nei manuali di rischio del settore.

Quella sera, alle 19:00, Bithumb ha avviato un'attività di marketing chiamata "cassa a sorpresa" come pianificato. Il design dell'attività in sé non era complesso: gli utenti partecipano a un sorteggio utilizzando punti, con un premio teorico compreso tra 2.000 e 50.000 won coreani (circa 9,5-237 yuan), rappresentando un tipico incentivo a basso costo per gli utenti.

Il vero disastro si è verificato nella fase di impostazione dei parametri di backend: l'unità premio è stata erroneamente inserita come "Bitcoin" invece di "won coreano".

In totale, 695 persone hanno partecipato all'attività utilizzando i punti, di cui 249 sono riuscite ad aprire la cassa; gli utenti che avrebbero dovuto ricevere un premio di 620.000 won, in realtà hanno ricevuto 620.000 Bitcoin, con una media di 2.490 BTC per airdrop.

Calcolato al prezzo di circa 98 milioni di won coreani / 67.000 dollari, la dimensione nominale di questo errore di airdrop ammonta a 41,5 miliardi di dollari, circa 287,9 miliardi di yuan; mediamente per ogni utente, ciò equivale a 160 milioni di dollari / 1,156 miliardi di yuan.

L'assurdità non finisce qui.

Secondo l'ultimo rapporto trimestrale di Bithumb, alla fine del terzo trimestre dell'anno scorso, il totale di Bitcoin custoditi per conto della borsa era solo di 42.600 unità. Questo significa che il numero di BTC "airdrop" questa volta è oltre 14 volte la sua reale quantità detenuta.

Ciò ha direttamente sollevato interrogativi sul "fantasma di Bitcoin": come sono stati "distribuiti" questi BTC che non esistono nel bilancio?

1.2 Il vuoto di 20 minuti: come è stato amplificato il rischio in breve tempo?

Bithumb ha rivelato la cronologia chiave nel rapporto di revisione successivo all'evento: attività iniziata alle 19:00; circa 20 minuti dopo, il backend ha scoperto un'anomalia - "è stato inviato Bitcoin"; ulteriori 15 minuti dopo, sono state attivate limitazioni sulle transazioni / prelievi degli account coinvolti; alle 19:40, è stata completata la gestione d'emergenza. Questo intervallo di 35–40 minuti è la zona di rischio centrale dell'intero evento.

Fortunatamente, la maggior parte degli asset anomali è stata intercettata prima di entrare nel mercato. Fino all'ultimo aggiornamento: tra i 620.000 BTC erroneamente inviati, 618.212 sono stati recuperati. Gli asset realmente entrati nel mercato e venduti equivalgono a 1.788 BTC, di cui il 93% è stato recuperato. Restano ancora 125 BTC equivalenti non recuperati, valutati a circa 8,625 milioni di dollari al prezzo attuale di 69.000 dollari.

In termini assoluti, questo "scambio di flussi" non è sufficiente a scuotere la logica di prezzo a lungo termine di BTC.

Ma il mercato non ha realmente subito l'impatto di questi 1.788 BTC stessi.

1.3 Perché un incidente di "unità errata" può provocare un panico temporaneo?

Sfortunatamente, questo evento è avvenuto in una finestra temporale di liquidità già fragile.

Nella settimana dell'evento, Bitcoin era in un processo di correzione continua, e questa discesa non è avvenuta isolatamente: l'indice Nasdaq è sceso dell'1,59% in un giorno, l'oro è sceso del 6,15% in un giorno. L'argento è crollato del 25,06% in un giorno.

Goldman Sachs ha chiaramente affermato nello studio pubblicato in seguito:

Questo crollo è stato principalmente guidato dalla liquidazione dei long nel mercato dei derivati (Long Liquidation) e non da un deterioramento dei fondamentali.

In altre parole, prima della discesa, il mercato era già in uno stato di alta leva + alta posizione + bassa protezione.

In questo contesto, l'evento Bithumb ha svolto tre ruoli amplificatori:

Shock di incertezza piuttosto che shock di offerta: il mercato non sapeva subito "quanti BTC siano stati effettivamente venduti", sapeva solo che "la borsa aveva airdropato un Bitcoin ben oltre le sue posizioni". In condizioni di estrema opacità, i trader opteranno per l'ipotesi peggiore per la valutazione.

Attivazione di vendite passive piuttosto che giudizi attivi: i long ad alto leverage nei contratti futures e perpetui, di fronte a un rapido calo dei prezzi, possono solo chiudere le posizioni in modo passivo. Questi tipi di vendite non si basano su giudizi informativi, ma sono esecuzioni meccaniche per il controllo del rischio.

Liquidità scarsa, profondità del mercato insufficiente: in un ambiente in cui gli asset globali si ritirano simultaneamente, gli acquisti marginali di BTC sono chiaramente insufficienti. Un numero limitato di ordini di vendita a mercato è sufficiente per rompere i livelli di supporto chiave e amplificare la volatilità.

In definitiva, BTC è stato spinto fuori a un minimo temporaneo vicino ai 60.000 dollari venerdì sera. E molti trader, solo dopo aver rivisto la situazione, si sono resi conto che l'origine di questo panico proveniva da un errore di "unità premio".

1.4 Due domande chiave: non è un "cigno nero", ma l'esposizione a una vulnerabilità strutturale.

Domanda uno: come è stato possibile "airdoppare" BTC ben oltre le quantità reali detenute?

La risposta non è misteriosa e non è nuova: si tratta di un rischio tipico del sistema di contabilità interno delle borse centralizzate. I BTC che gli utenti vedono nei loro conti di borsa sono essenzialmente un numero contabile, e non una mappatura in tempo reale degli asset sulla blockchain. Prima che il sistema interno interagisca con il trasferimento reale sulla blockchain, un "credito" errato può essere temporaneamente creato. Questo è il motivo per cui le autorità di regolamentazione sudcoreane hanno classificato questo evento come un "serio caso di vulnerabilità e esposizione ai rischi degli asset virtuali" e hanno rapidamente avviato ispezioni in loco.

Domanda due: perché BTC stava già scendendo prima di questo evento?

La risposta più importante si trova a livello macro. Negli ultimi tempi, gli asset globali non hanno registrato un "aumento generalizzato", ma sono entrati in una fase di liquidità insufficiente dopo una forte divergenza.

Le azioni tecnologiche, i metalli preziosi e le risorse crittografiche hanno già consumato un'enorme quantità di budget di rischio durante il precedente aumento. Quando nuove incertezze emergono, il mercato non ha fondi marginali sufficienti per sostenere la volatilità degli asset rischiosi. Così, un "incidente" apparentemente casuale si è trasformato in un processo sistematico di deleveraging.

1.5 Da "difesa del mercato orso" a "difesa ad alta quota": le strategie devono evolvere.

Durante le fasi di mercato ribassista passate, ridurre le posizioni, abbassare la leva e semplicemente vendere allo scoperto o rimanere in contante sono state tutte strategie di sopravvivenza efficaci.

Ma in questo ambiente di "alta oscillazione + liquidità fragile" del 2026, le scommesse in una singola direzione stanno rapidamente aumentando il rischio.

Se gli investitori desiderano mantenere la capacità difensiva in eventi simili in futuro, hanno bisogno di una copertura strutturale, non di operazioni emotive.

Ecco perché, in questa fase attuale, le strutture di opzioni "con un limite superiore e un limite inferiore", rappresentate dal Bear Put Spread, stanno tornando a essere una scelta difensiva per i capitali istituzionali. Questo punto sarà ulteriormente esplorato nella sezione sui dati e strategie delle opzioni.

Due, analisi approfondita dei dati di mercato delle opzioni BTC e ETH.

Combinando i dati grafici forniti da Amberdata&Dderive.XYZ, la struttura della volatilità di questa settimana ha mostrato una caratteristica molto chiara: si tratta di una tipica situazione in cui la "paura a breve termine è stata rapidamente prezzata, ma le aspettative a lungo termine non sono sfuggite al controllo". Dallo Skew, dalla struttura delle scadenze al VRP, il mercato delle opzioni non ha considerato l'evento Bithumb come un rischio sistemico, ma lo ha classificato come un evento di coda sotto shock di liquidità.

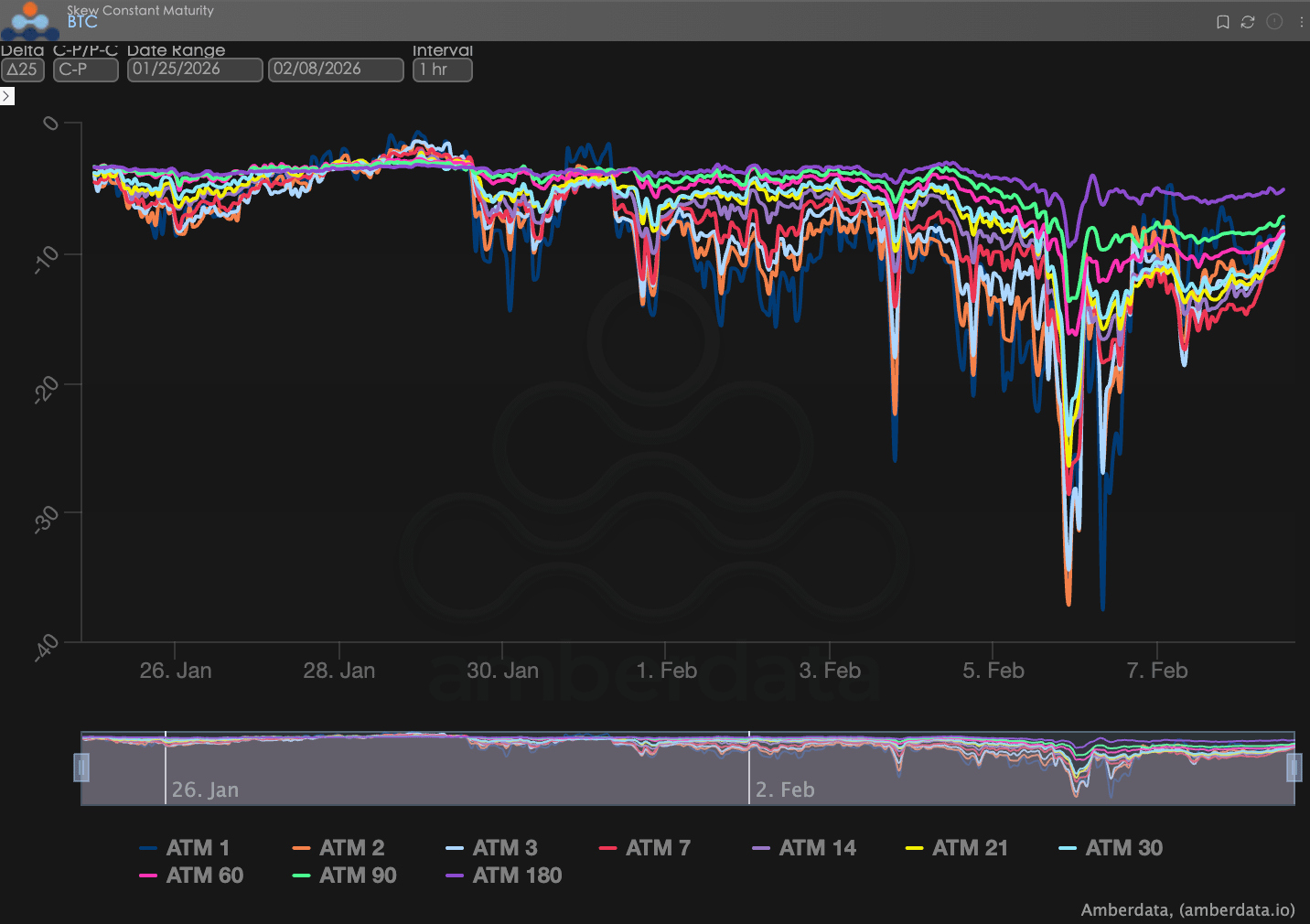

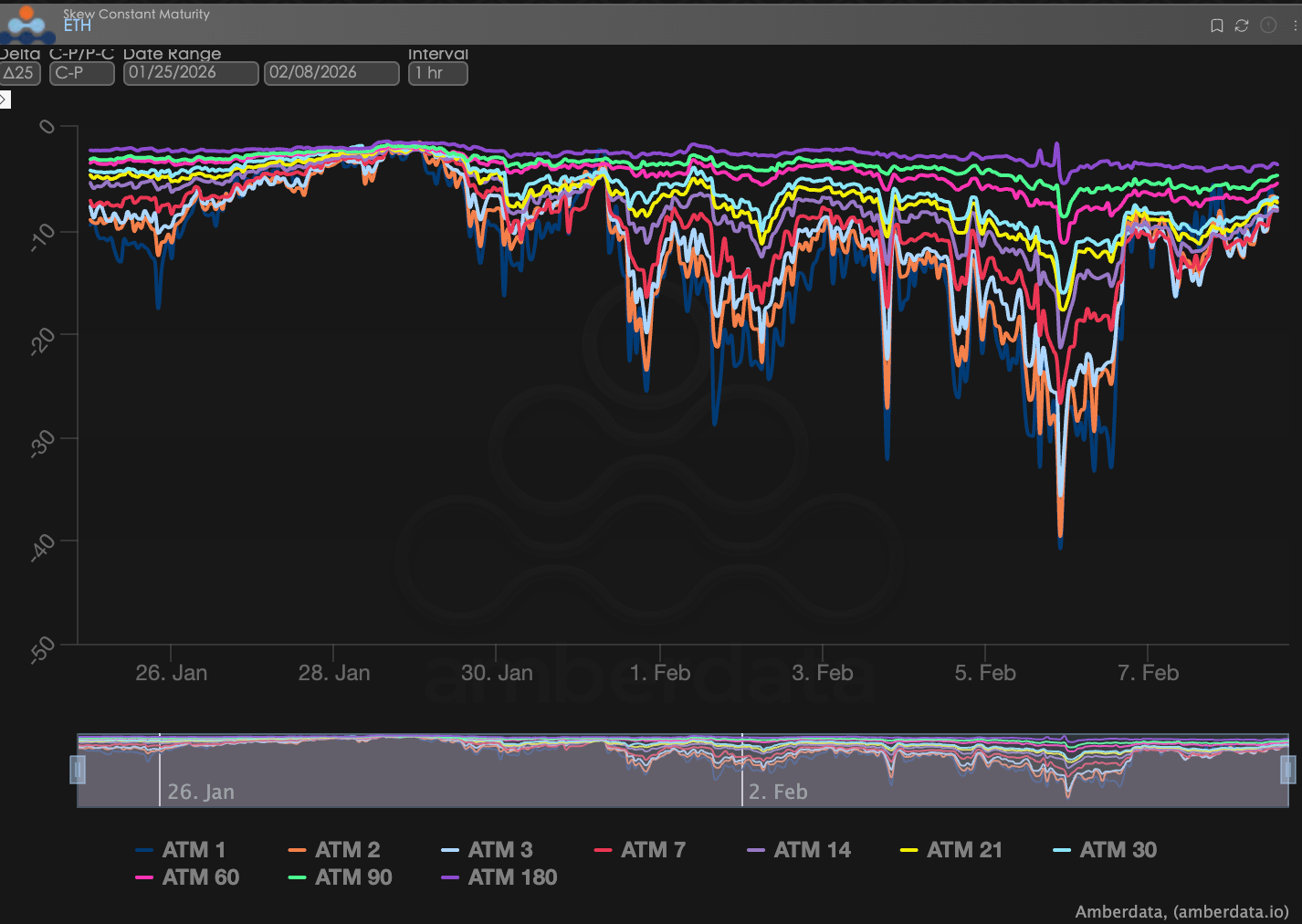

Skew: la reazione del panico è intensa, ma limitata al breve termine.

Osservando il Delta 25 Skew (volatilità implicita IV delle opzioni call - IV delle opzioni put), l'ampiezza dei valori negativi riflette la domanda di copertura per il rischio di coda al ribasso del mercato.

Osservazione dello skew: durante la fase di rapido calo dei prezzi, lo skew a breve termine ha mostrato un evidente deterioramento. Durante il crollo, lo skew delle recenti opzioni BTC è sceso fino a circa -20. Lo skew di ETH ha reagito in modo relativamente più intenso, scendendo a circa -30; questo livello è significativamente superiore al range di volatilità precedente, riflettendo che il mercato ha concentrato l'acquisto di opzioni put in un breve periodo per coprire il rischio al ribasso.

Interpretazione approfondita: è importante notare che i cambiamenti nello skew si concentrano principalmente su scadenze brevi: 1D–7D per le opzioni ATM hanno mostrato le fluttuazioni più estreme; le modifiche allo skew per scadenze oltre i 30 giorni sono state significativamente limitate; lo skew ATM a 180 giorni rimane fondamentalmente attorno all'asse 0, senza mostrare un indebolimento sincronizzato. Questa struttura indica che il mercato delle opzioni non ha percepito questa discesa come un rischio sistemico a lungo termine, ma l'ha classificata come un aumento della domanda di copertura panico a seguito di un evento a breve termine.

BTCÐ

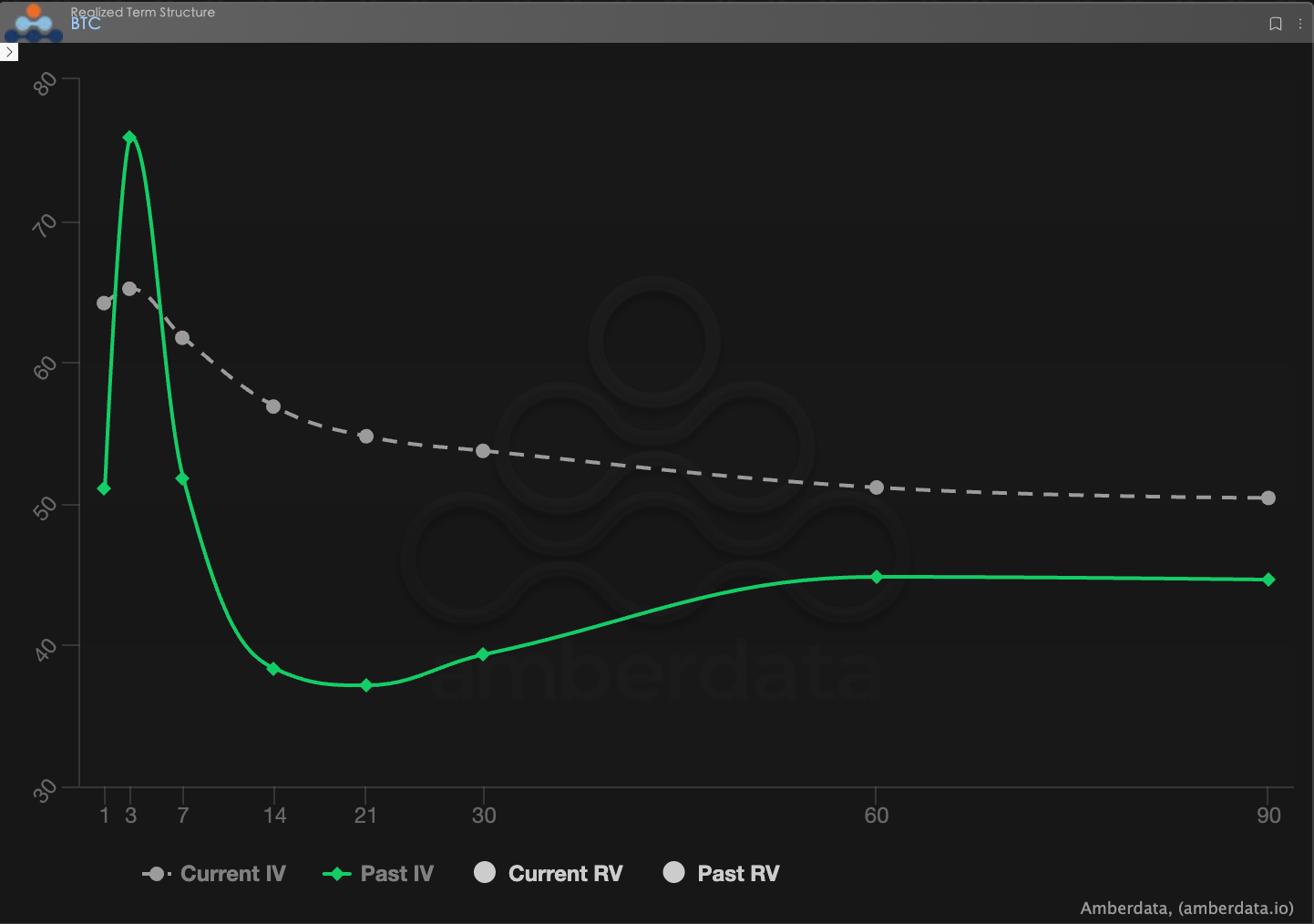

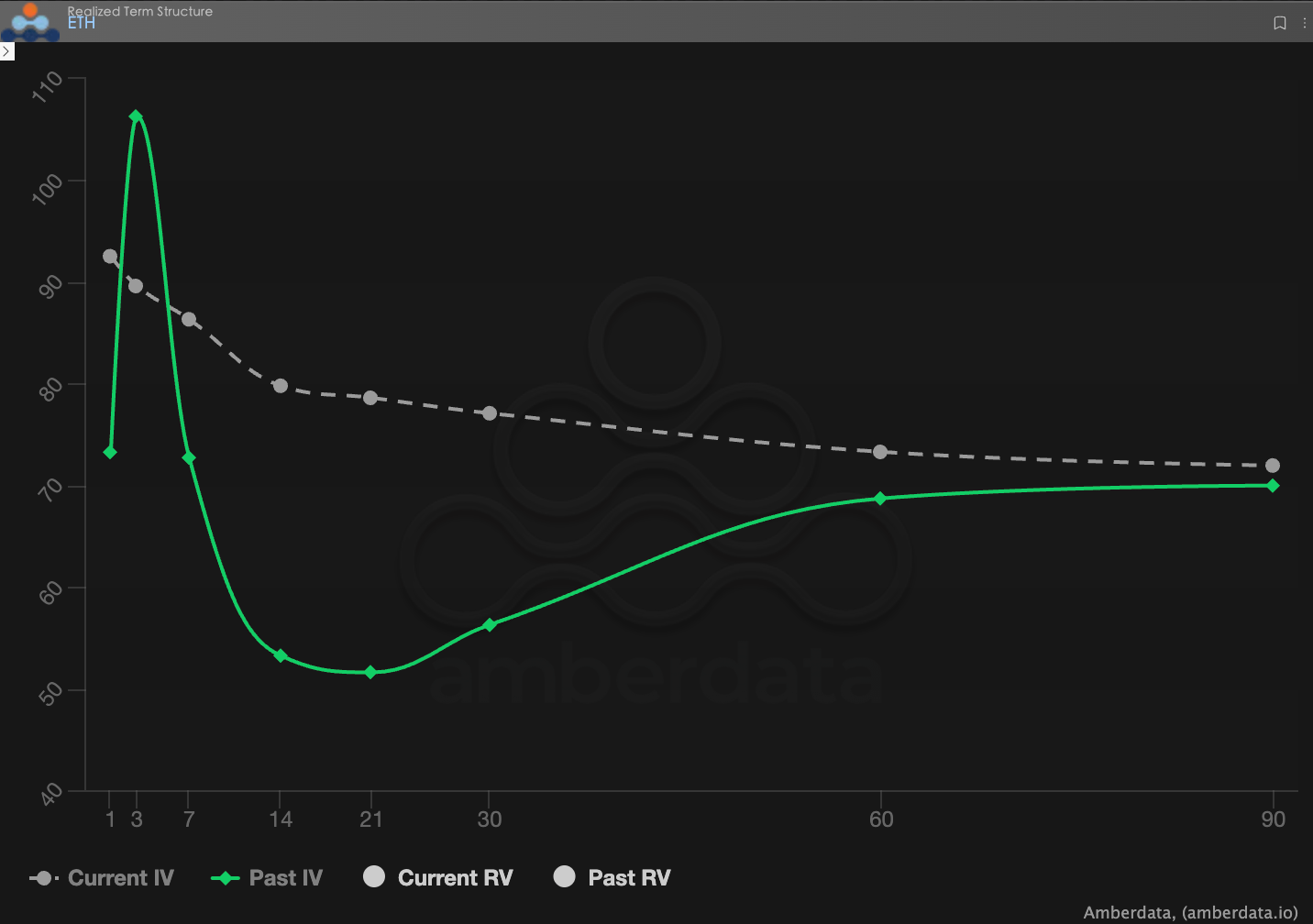

Struttura delle scadenze (Term Structure): forma continuamente invertita.

La struttura delle scadenze mostra la distribuzione della volatilità implicita (IV) a diverse scadenze.

Anomalie di forma: l'attuale curva IV di BTC ed ETH mostra chiaramente una struttura di inversione, con la volatilità implicita a breve termine significativamente più alta rispetto a quella a medio-lungo termine, senza tornare alla tipica struttura di contango (bassa a breve, alta a lungo). Rispetto alla scorsa settimana, questa settimana l'IV a breve termine è nuovamente aumentato. Dopo un rapido calo dei prezzi, l'IV a breve termine di BTC e ETH è aumentato in media di oltre 10 vol rispetto a prima dell'evento, l'IV a breve termine di ETH ha toccato un picco di 110, e l'intera curva IV mostra attualmente una forma di inversione "alta a breve, bassa a lungo", sostanzialmente coerente con la settimana precedente.

Interpretazione approfondita: questa struttura implica che il costo principale pagato dal mercato attualmente si concentra sull'incertezza a breve termine, e gli investitori sono più preoccupati se ci saranno ulteriori scosse nei prossimi giorni o settimane, piuttosto che un aumento prolungato della volatilità a medio-lungo termine.

BTCÐ

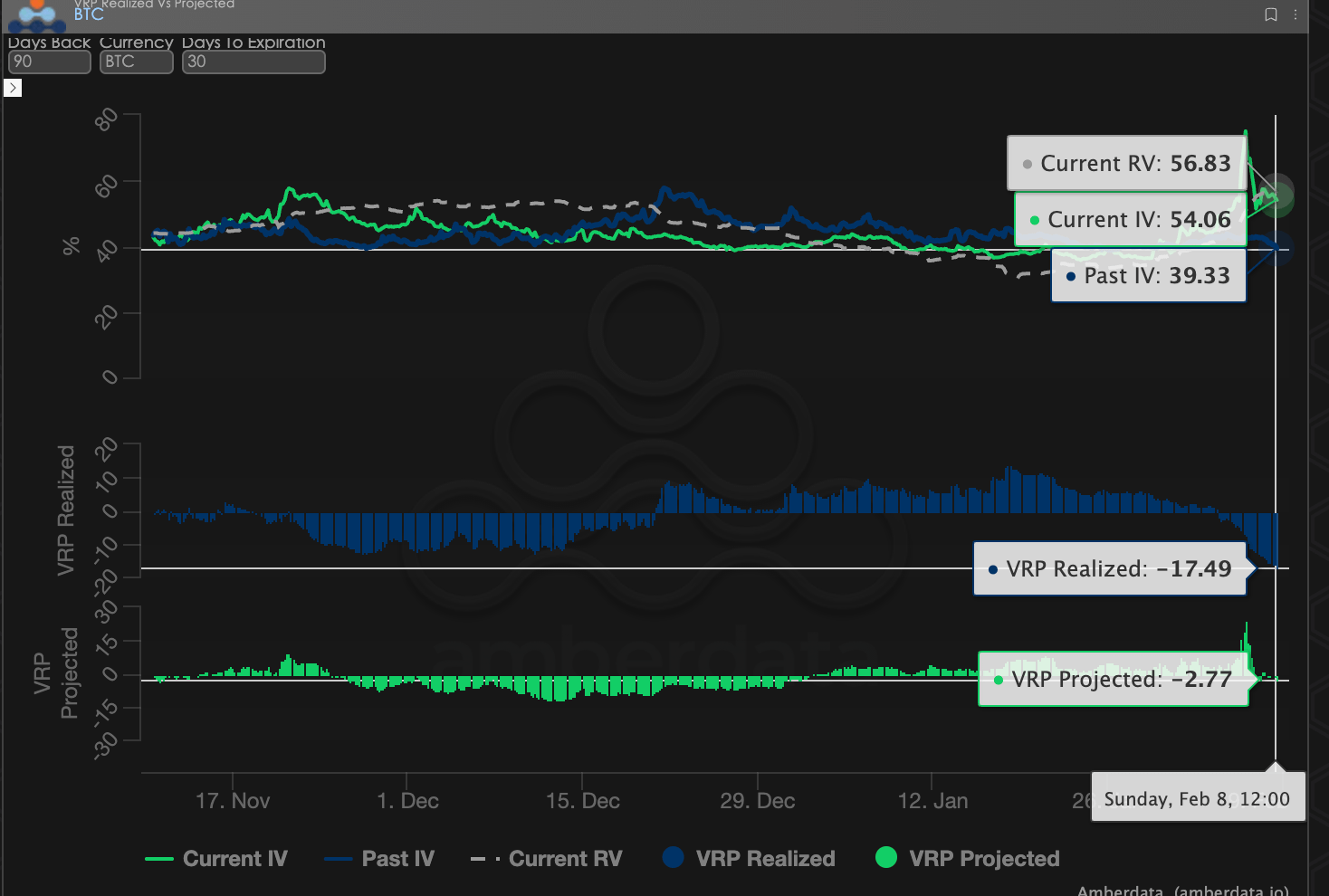

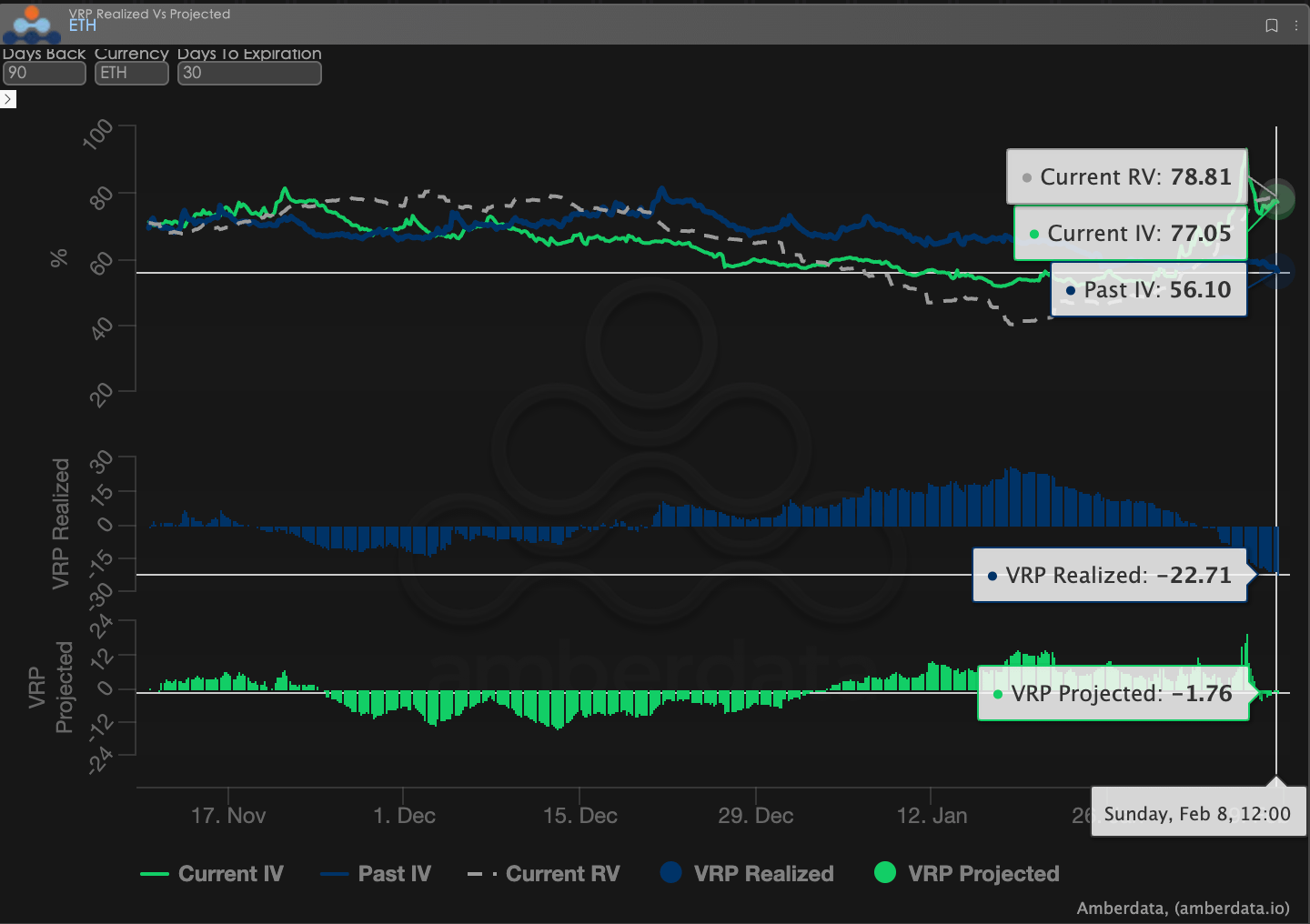

Premio di rischio di volatilità (VRP): da una convergenza a un significativo valore negativo.

VRP (premio di rischio di volatilità = volatilità implicita IV - volatilità realizzata RV) è un indicatore importante per misurare se la valutazione delle opzioni è ragionevole. Attualmente il mercato è in una fase di correzione.

Andamento dinamico: prima dell'evento, il VRP di BTC ed ETH si era progressivamente ridotto a livelli a una cifra; lo spazio di profitto per i venditori è stato continuamente compresso e il rischio di compensazione è diminuito significativamente. Durante questo crollo, la volatilità realizzata (RV) è aumentata rapidamente; il VRP realizzato è sceso rapidamente a circa -20; indicando che le posizioni vendute di volatilità avevano subito un significativo ritracciamento in breve tempo.

Interpretazione approfondita: questo fenomeno indica che quando il mercato è in uno stato di bassa volatilità e basso VRP, una volta che si verifica un evento imprevisto, la vulnerabilità delle strategie di vendita viene rapidamente amplificata. Nella relazione settimanale precedente abbiamo anche segnalato il rischio di vendita.

BTCÐ

Dati sulle opzioni: il "terzo occhio" dei trader e il potere di pricing multidimensionale.

In un ambiente macro complesso del 2026, il semplice andamento dei prezzi (Spot Price) è spesso ritardato, mentre i dati sulle opzioni fungono da "terzo occhio" per i trader, in grado di penetrare le apparenze e vedere i veri confini difensivi dei capitali.

Per diversi stili di trading, le dimensioni dei dati osservati dovrebbero differire significativamente:

Trader a breve termine/giornalieri (Gamma Scalpers): dovrebbero monitorare attentamente la distribuzione dell'Exposure Gamma (GEX) a 1-3 dte. Ad esempio, durante la volatilità legata al cambio della leadership della Fed il 30 gennaio, il prezzo di esercizio concentrato del GEX ha costituito un forte supporto e resistenza fisica, aiutando i fondi a breve termine a ritirarsi in modo preciso prima dell'esaurimento della liquidità.

Trader di tendenza/di swing (Swing Traders): dovrebbero concentrarsi sul 25 Delta Skew e VRP Projected. Quando lo Skew rimane costantemente in valori negativi estremamente bassi mentre il VRP rimane elevato, di solito indica che il mercato è in eccesso di panico, rappresentando un tipico segnale di "acquisto inverso".

Operatori istituzionali/hedger a lungo termine (Hedgers): devono osservare la struttura delle scadenze per notare i cambiamenti nel Vega a lungo termine. Confrontando la Current IV con la deviazione dalla media di 90 giorni, è possibile determinare se l'attuale "assicurazione" è troppo costosa, decidendo quindi se acquistare direttamente Put o costruire strategie di portafoglio più complesse.

I dati sulle opzioni forniscono una doppia dimensione di "probabilità" e "costo". Per aiutare gli investitori a catturare meglio queste opportunità asimmetriche, lo studio opzioni Sober ora offre un servizio di "tracciamento personalizzato dei dati sulle opzioni", fornendo un'immagine approfondita in base alla tua posizione specifica e alle preferenze di rischio; siamo disponibili per consulenze private.

Tre, raccomandazione delle strategie opzioni: priorità difensiva in un ambiente di alta volatilità - Bear Put Spread.

Questo settimana il mercato è chiaramente entrato in una fascia di prezzo ad alta volatilità e fortemente influenzata dagli eventi.

La natura improvvisa dell'errore di airdrop di Bithumb, insieme alla tendenza al ribasso già presente nel prezzo di BTC, ha portato a un rapido aumento della volatilità reale (RV); nel frattempo, il mercato delle opzioni è stato costretto a riprezzare il rischio di coda, portando a un aumento sincronizzato della volatilità implicita (IV) su tutta la struttura delle scadenze.

In questo ambiente, le comuni strategie difensive per i venditori (come Short Put o Short Strangle) affrontano due tipi di rischio:

Il tasso di errore nella direzione della volatilità è significativamente diminuito: l'IV è già a un livello elevato e continua a presentare una struttura di inversione; qualsiasi nuova scossa di evento potrebbe ulteriormente amplificare la volatilità.

Sebbene lo skew si sia corretto, la paura a lungo termine non è completamente scomparsa: soprattutto su ETH, il premio di rischio per le opzioni put a medio-lungo termine è ancora presente, e la vendita nuda espone a un rischio eccessivo.

Pertanto, l'obiettivo centrale delle strategie opzioni in questa fase non dovrebbe essere massimizzare i ricavi dai premi, ma tornare a questioni fondamentali di gestione del rischio: come coprire ulteriori rischi al ribasso a costi controllabili prima che l'incertezza venga chiarita.

Sulla base del contesto sopra, siamo più propensi a raccomandare il Bear Put Spread (spread ribassista) piuttosto che acquistare singolarmente opzioni put (Long Put).

Considerando le caratteristiche dei dati delle opzioni di BTC ed ETH di questa settimana, il pensiero costruttivo del Bear Put Spread può essere riassunto in tre punti:

Primo, il tempo di scadenza (DTE) è principalmente a breve e medio termine. In uno stato di inversione della struttura delle scadenze, l'IV a breve termine è più sensibile alla reazione ai rischi degli eventi. Scegliere contratti con DTE di 14–30 giorni aiuta a coprire direttamente l'incertezza più concentrata in questa fase, piuttosto che pagare eccessivamente per scenari futuri che non si sono ancora verificati.

Secondo, la scelta Delta delle Long Put tende a essere moderata. Si consiglia di considerare prioritariamente le Put con Delta tra -0.30 e -0.40, in grado di fornire un'adeguata efficienza di protezione se il prezzo continua a scendere, evitando di fare eccessivo affidamento su un ulteriore aumento della volatilità implicita.

Terzo, Short Put è usato per "fermare le perdite e non per speculare". Il prezzo di esercizio delle put vendute dovrebbe essere impostato nella zona di supporto secondario dal punto di vista tecnico o di liquidità; anche se viene esercitato, rientra nella gamma di rischio accettabile. L'obiettivo non è guadagnare ulteriori profitti, ma coprire i costi elevati delle Long Put.

Rispetto a semplicemente detenere criptovalute, il bear market spread si comporta in modo eccellente in mercati ribassisti. Se il prezzo di BTC rimane in oscillazione a fine febbraio (prima che i temi delle elezioni di medio termine si intensifichino), la massima perdita di questa strategia è limitata al premio netto pagato. E se un evento "cigno nero" provoca un forte ritracciamento, questa strategia fornirà preziosa protezione della liquidità per le posizioni spot.

Quattro, dichiarazione di non responsabilità.

Questo rapporto è stato redatto basandosi su dati di mercato pubblici e modelli teorici delle opzioni, con l'obiettivo di fornire agli investitori informazioni di mercato e prospettive di analisi professionale; tutto il contenuto è solo a scopo di riferimento e comunicazione e non costituisce alcuna forma di consiglio di investimento. Le criptovalute e il trading di opzioni presentano un'elevata volatilità e rischio, potenzialmente causando la perdita totale del capitale. Prima di adottare qualsiasi strategia di trading, gli investitori devono comprendere appieno le caratteristiche dei prodotti delle opzioni, le proprietà del rischio e la propria capacità di tolleranza al rischio, e devono consultare un consulente finanziario professionale. Gli analisti di questo rapporto non si assumono alcuna responsabilità per eventuali perdite dirette o indirette derivanti dall'uso del contenuto di questo rapporto. Le prestazioni di mercato passate non prefigurano risultati futuri; si prega di prendere decisioni razionali.

Co-prodotto: Sober Options Studio × Derive.XYZ