Le balene dietro Yi Li Hua emergono!

Quando tre tempeste si uniscono in un tsunami, la verità è molto più scioccante di quanto si possa immaginare.

Dalla "dubbia svendita di Yi Li Hua nella comunità cinese" al "sospetto di liquidazione di Garrett Jin nel mondo anglofono", fino ai dati on-chain che rivelano una perdita colossale di 63 miliardi di dollari, tutti gli indizi puntano a una tempesta di liquidazione a catena guidata da un misterioso fondo hedge di Hong Kong, che ha colpito il mercato delle criptovalute globale. Questa non è solo la crisi istituzionale più grande nella regione Asia-Pacifico dopo il crollo di Three Arrows Capital nel 2022, ma è anche una lezione finale sui margini, la natura umana e le leggi di mercato.

01 Restituzione panoramica: 90 giorni di spirale mortale da 6,3 miliardi di dollari.

Per comprendere la portata di questa crisi, dobbiamo riportare la timeline a tre mesi fa e esaminare il percorso completo da 'ristrutturazione epica' a 'collasso totale':

Fase uno: errore strategico (novembre 2025).

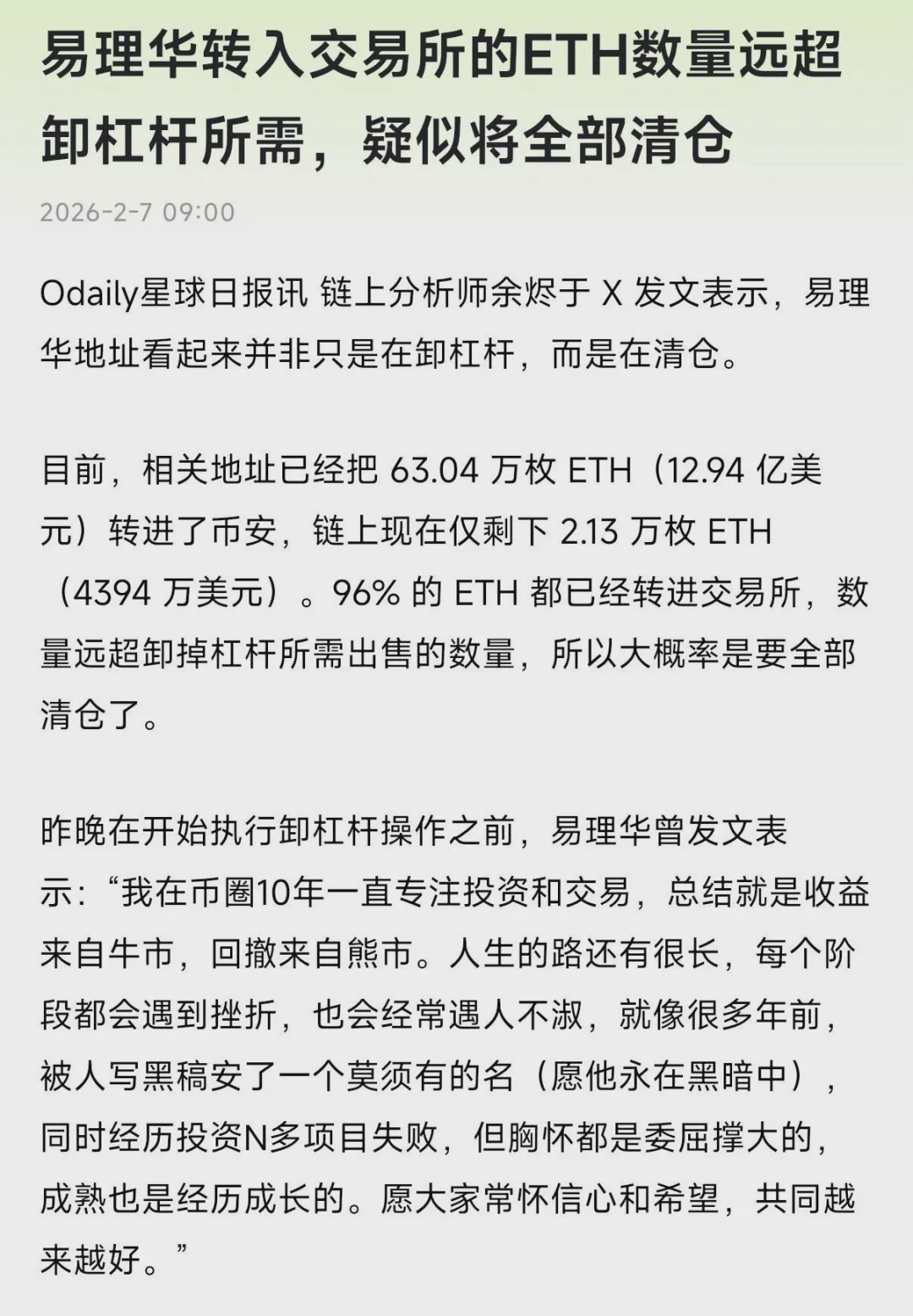

Operazione chiave: sostituire 42.000 BTC (all'epoca del valore di 2,94 miliardi di dollari) con 980.000 ETH.

Intenzione strategica: scommettere che il tasso di cambio ETH/BTC rimbalzi dal minimo di 0,0406 a oltre 0,05.

Seminare problemi: il tasso di cambio continua a scendere, portando a una prima perdita non realizzata di 510 milioni di dollari.

Fase due: aumento del leverage (dicembre 2025).

Decisione fatale: ipotecare 980.000 ETH per prendere in prestito 1,8 miliardi di dollari, espandendo l'esposizione al rischio totale a 5,4 miliardi di dollari.

Rapporto di leverage: raggiunge un pericoloso 3,2 volte e continua a incrementare la posizione long nei futures a 2400 dollari per ETH.

Accumulo di rischi: a questo punto, il destino del fondo non dipende più dal giudizio di investimento, ma dalla capacità del mercato di non subire grandi fluttuazioni.

Fase tre: crollo totale (gennaio-febbraio 2026).

15 gennaio: ETH scende sotto i 2000 dollari, attivando la prima serie di liquidazioni, perdite giornaliere di 1,2 miliardi di dollari.

3 febbraio: ETH scende a 1850 dollari, costretto a vendere BTC per integrare il margine, ulteriori perdite di 2,8 miliardi di dollari.

7 febbraio: liquidazione dei restanti 630.000 ETH, perdita finale di 1,8 miliardi di dollari, 6,3 miliardi di dollari svaniti.

Analisi dei dati di Kai:

“Tra le perdite di 6,3 miliardi di dollari, i veri errori di giudizio degli investimenti ammontano a circa 2 miliardi di dollari, mentre le liquidazioni da leverage e il deprezzamento della liquidità hanno contribuito a 4,3 miliardi di dollari. Il leverage non ha cambiato la direzione del mercato, ma ha accelerato notevolmente l'arrivo della conclusione.”

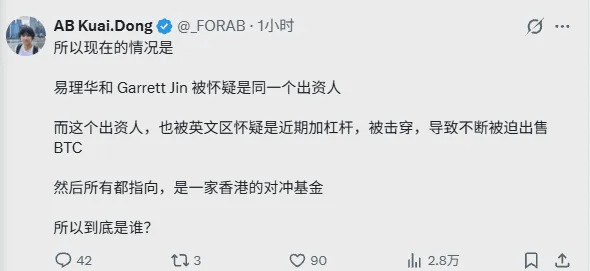

02 Decifrando i ruoli: Yi Li Hua, Garrett Jin e il triplice rapporto con il fondo di Hong Kong.

Tre nomi chiave in questa tempesta formano una struttura tipica di funzionamento di un hedge fund:

Yi Li Hua (volto pubblico).

Ruolo reale: uno dei partner limitati (LP) del fondo, che potrebbe anche essere l'ambasciatore del fondo.

Comportamento pubblico: condivisione di esperienze di investimento sui social media, ma mai ammettendo di essere l'originario detentore di 80.000 BTC.

Motivazione alla liquidazione: come LP, costretti ad accettare la vendita degli asset quando il fondo affronta la liquidazione.

Garrett Jin (braccio esecutivo)

Ruolo reale: responsabile delle operazioni o chief investment officer del fondo.

Caratteristiche operative: specializzato in derivati e arbitraggio tra mercati, responsabile della gestione e dell'esecuzione degli ordini.

Speculazione di mercato: la comunità anglofona lo considera come l'effettivo operatore del recente grande spostamento di BTC/ETH.

Fondo misterioso di Hong Kong (vero soggetto).

Dimensione: gestire attivi per circa 50-80 miliardi di dollari.

Strategia: posizioni long in BTC + hedge in futures su ETH + arbitraggio tra exchange.

Posizione geografica: sfruttare la posizione unica di Hong Kong per collegare i fondi della Cina continentale con i mercati esteri.

Decifrando i rapporti di Kai:

“Non sono tre persone, ma un intero sistema operativo dell'istituzione: Yi Li Hua rappresenta il lato dei fondi, Garrett Jin rappresenta il lato esecutivo, il fondo è il soggetto che assume il rischio. Questa struttura è comune negli hedge fund di Hong Kong, ma ha anche gettato le basi per le reazioni a catena successive — quando scoppia la crisi, la responsabilità e il rischio non possono essere chiaramente definiti.”

03 Analisi del leverage: da 'acceleratore di ricchezza' a 'catalizzatore di morte'.

Questa crisi è essenzialmente il risultato inevitabile di un alto leverage in condizioni di mercato estreme. Possiamo comprendere il ruolo catalizzatore del leverage da tre prospettive:

La brutalità matematica del leverage.

Rapporto di garanzia iniziale = valore della garanzia / importo del prestito.

Quando il prezzo scende, il rapporto di garanzia si avvicina alla linea di liquidazione.

In questo caso, il fondo ha utilizzato ETH come garanzia per prendere in prestito e acquistare più ETH, creando un 'doppio rischio elevato'. Quando il prezzo di ETH è sceso, le perdite non sono aumentate linearmente, ma si sono amplificate quadraticamente.

Trappola di liquidità.

Ipotesi teorica: il fondo ritiene che '980.000 ETH possano essere ridotti in modo ordinato'.

Realtà di mercato: grandi vendite portano a un crollo dei prezzi, il prezzo di transazione effettivo è inferiore del 3-5% al prezzo di mercato.

Risultato: la pianificata riduzione moderata del leverage si trasforma in vendite da panico.

La fatalità del mismatch temporale.

Logica di investimento: basata sul giudizio del ritorno a lungo termine del tasso di cambio.

Realtà del leverage: affrontare richieste di margine a breve termine.

Contraddizione fondamentale: sostenere la fede a lungo termine con strumenti a breve termine.

Avviso sul leverage di Kai:

“La lezione più cruda di questa crisi è: il leverage non cambierà la tua direzione, ma ti priverà del tempo per aspettare un'inversione. Tutti i giudizi del fondo potrebbero essere corretti — il tasso di cambio ETH/BTC potrebbe davvero tornare a 0,05, ma il leverage non ha dato loro l'opportunità di aspettare quel giorno.”

04 Impatto di mercato: tre dimensioni di trasmissione del rischio sistemico.

Questa crisi di un singolo fondo si è evoluta in rischio sistemico attraverso i seguenti percorsi:

Prima ondata: impatto sui prezzi.

Impatto diretto: ETH affronta una pressione di vendita costante, la soglia di 1900 dollari è in grave pericolo.

Effetto indiretto: BTC viene venduto in massa, il supporto a 60.000 dollari viene messo ripetutamente alla prova.

Aumento della volatilità: la volatilità intraday di ETH passa dal 35% all'82%.

Seconda ondata: esaurimento della liquidità.

Ritiro dei market maker: a causa dell'aumento del rischio, restringono le quotazioni, lo spread di acquisto e vendita si allarga fino all'0,8%.

Inasprimento del credito: i protocolli DeFi aumentano i requisiti di margine, passando dal 130% al 150%.

Movimenti dei derivati: il basis dei futures passa da positivo a negativo, il sentiment di mercato è estremamente pessimista.

Terza ondata: crollo della fiducia.

I piccoli investitori seguono: le vendite da panico portano a una situazione di 'tutti contro tutti'.

Cautela istituzionale: altri fondi altamente leveraged sono stati costretti a ridurre il leverage in anticipo.

Si forma una catena di sospetti: la preoccupazione di 'chi sarà il prossimo' si diffonde.

Valutazione dell'impatto di Kai:

“Le perdite di 6,3 miliardi di dollari di un singolo fondo non sono spaventose; ciò che è spaventoso è la reazione a catena del mercato. Quando tutti iniziano a controllare le proprie posizioni a leva, la riduzione del leverage passa da un evento a un processo, e questo processo è spesso più distruttivo dell'evento stesso.”

05 Coordinate storiche: il significato industriale delle perdite di 6,3 miliardi di dollari.

Collocando questo evento in un contesto storico più ampio, possiamo scoprire la sua unicità e il suo significato di avvertimento:

La più grande perdita di un singolo ente nella storia delle criptovalute.

2026: fondo di Hong Kong (6,3 miliardi di dollari).

2022: Three Arrows Capital (3,5 miliardi di dollari).

2023: FTX/Alameda (3,1 miliardi di dollari).

A confronto con il mercato tradizionale.

Long-Term Capital Management (1998): 4,6 miliardi di dollari

Lehman Brothers (2008): 7,3 miliardi di dollari (primo round).

Archegos (2021): 10 miliardi di dollari.

Particolarità.

Velocità: le crisi nei mercati tradizionali richiedono anni per esplodere, mentre nel mondo delle criptovalute vengono compresse in tre mesi.

Rapporto di leverage: 3,2 volte di leverage è considerato conservativo nei mercati tradizionali, ma diventa un veleno mortale nei mercati delle criptovalute.

Globalizzazione: la crisi delle istituzioni asiatiche si trasmette ai mercati globali in poche ore.

Posizionamento storico di Kai:

“Questo evento segna l'ingresso ufficiale del mercato delle criptovalute nella 'profondità del processo di istituzionalizzazione'. Le crisi passate erano spesso dominate da exchange o piccoli investitori, mentre questa volta si tratta di un vero fallimento della strategia di hedge fund. Ciò significa che il mercato delle criptovalute è ormai profondamente legato alla finanza tradizionale, e la trasmissione dei rischi futuri sarà più rapida e complessa.”

06 Rivelazione finale: le regole di sopravvivenza nell'era post-leverage.

Da questo crollo da 6,3 miliardi di dollari, ogni investitore dovrebbe trarre le seguenti lezioni dolorose:

Livello cognitivo.

Ammettere l'ignoranza: il mercato ha sempre eventi imprevedibili.

Rispetto per il mercato: nessuna teoria, per quanto perfetta, può competere con l'andamento reale del mercato.

Mantenere l'umiltà: il successo in un mercato rialzista potrebbe essere solo fortuna anziché abilità.

Livello operativo.

Controllo del leverage: non utilizzare mai più di 2 volte il leverage.

Gestione della liquidità: assicurarsi che qualsiasi posizione possa essere chiusa in 24 ore per un terzo.

Disciplina di stop-loss: impostare una linea di stop-loss rigida ed eseguirla rigorosamente.

Livello psicologico.

Giudizio indipendente: evitare di cadere nella follia collettiva.

Aspettare pazientemente: il mercato darà sempre opportunità, ma è necessaria pazienza.

Priorità al rischio: mantenere sempre la protezione del capitale come prima priorità.

Riassunto finale di Kai:

“La lezione più preziosa comprata da Yi Li Hua per 6,3 miliardi di dollari è: nel mercato finanziario, vivere a lungo è più importante che guadagnare rapidamente. Quando i grandi nomi sono costretti a liquidare, i veri vincitori sono quegli 'investitori normali' che mantengono sempre liquidità, mantengono un basso leverage e rispettano il mercato. I mercati rialzisti creano stelle, i mercati ribassisti definiscono leggende, ma solo coloro che attraversano i cicli sono i vincitori finali.”

I grandi nomi sono tutti grandi erbe — quando la scala del capitale raggiunge un certo livello, i cosiddetti 'grandi nomi' diventano invece le maggiori erbe nel mercato. Le loro posizioni sono così grandi che non possono girarsi rapidamente, le loro decisioni sono così lente che non possono tenere il passo con i cambiamenti del mercato, e il loro arroganza li porta a rifiutare di ammettere errori. La vera saggezza non sta nel mobilitare quanti più fondi possibile, ma nel sapere quando fermarsi.”

Tutte le storie di investimento iniziano con aspettative di rendimento, ma le grandi lezioni spesso finiscono in perdite.

I 6,3 miliardi di dollari di Yi Li Hua hanno interrotto l'ultima festa dell'era del leverage personale e ci hanno impartito la lezione più pesante.

Fonte dei dati: Chainalysis, dati di liquidazione di Bybit, documenti di registrazione della Securities and Futures Commission di Hong Kong, Glassnode, fino all'8 febbraio 2026.

Dichiarazione di non responsabilità: questo articolo è basato su analisi di informazioni pubbliche e non costituisce alcun consiglio di investimento. Il mercato delle criptovalute comporta rischi molto elevati, si prega di prendere decisioni con cautela.