Panoramica di mercato

Nelle ultime due settimane, gli asset digitali (in particolare Bitcoin) hanno registrato buoni risultati. La seconda valuta digitale più grande, Ethereum, ha perso i suoi guadagni precedenti dopo il lancio dell'ETF. Questo è simile alla tendenza dopo il lancio dell'ETF BTC.

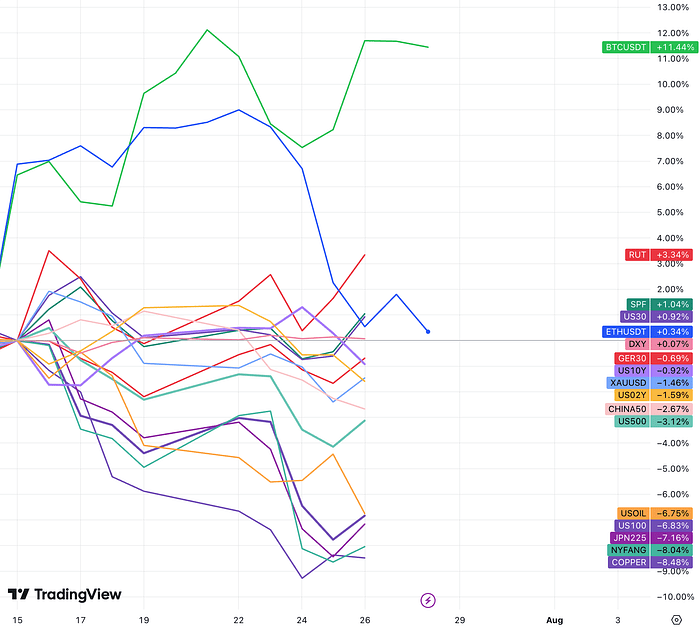

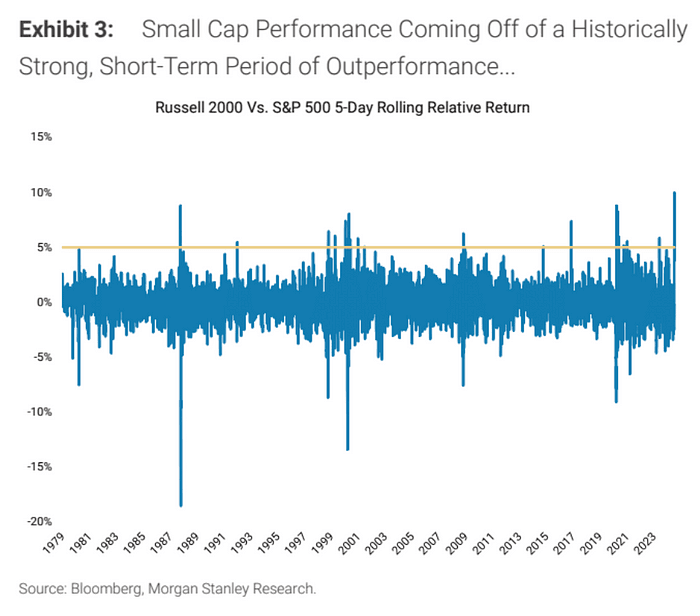

Come abbiamo ricordato alla riunione di due settimane fa, il mercato ha mostrato un evidente cambiamento di stile: grande contro piccolo e ciclico contro difensivo. Sul mercato azionario statunitense, i titoli a piccola capitalizzazione hanno resistito alla pressione del mercato più ampio. Il RUT ha registrato un andamento contrario e ha registrato un rialzo del 3,3%. % Anche i settori dei servizi di pubblica utilità e della sanità sono stati relativamente forti (Goldman Sachs continua ad essere ottimista riguardo al settore finanziario, il potenziale di rialzo è maggiore di quello di ribasso). I titoli tecnologici hanno registrato la performance peggiore, con l'indice NYFANG+ (i primi dieci titoli tecnologici) in calo dell'8%, il Nasdaq 100 in calo del 6,8% e l'SPX, che ha un contenuto tecnologico leggermente inferiore, in calo del 3%.

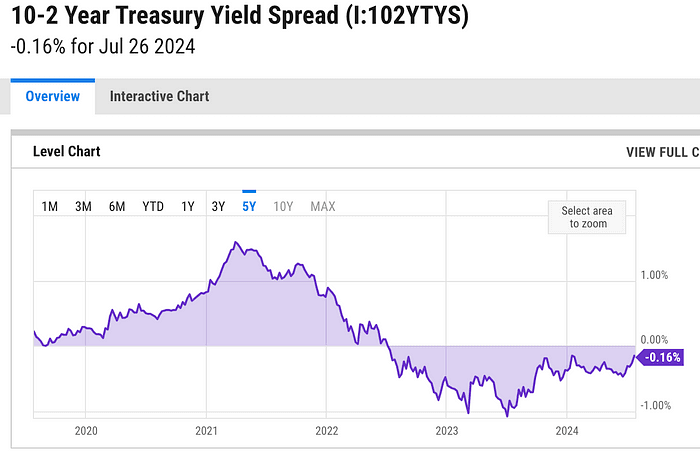

Il calo dei rendimenti dei titoli di Stato riflette le preoccupazioni del mercato riguardo alle prospettive economiche e le crescenti aspettative per i tagli dei tassi di interesse per gli Stati Uniti a 10 anni sono stati inferiori al 4,2%, mentre quelli a 2 anni hanno registrato il 4,385%. La differenza di prezzo tra i due ha raggiunto il livello più basso degli ultimi due anni settimana.

Le materie prime che sono anche rappresentative della categoria ciclica (come il petrolio greggio e il rame) hanno subito un forte calo.

L’indice del dollaro USA è rimasto per lo più piatto, ma le posizioni corte sullo yen giapponese, il carry trade forex più popolare, hanno subito un brusco calo. Trump ha affermato in recenti interviste che la forza del dollaro ha avuto un impatto negativo sulla competitività delle esportazioni statunitensi, sottolineando la debolezza dello yen e dello yuan. Un dollaro più debole potrebbe accompagnare l’accordo di Trump.

Dal punto di vista delle preferenze in termini di capitale azionario statunitense, anche se le grandi tecnologie sono diminuite, le piccole capitalizzazioni sono in aumento. Il mercato non è completamente avverso al rischio e anche il calo dei rendimenti è positivo per il circolo valutario.

Le ultime due settimane hanno visto operazioni popolari di lunga durata invertire improvvisamente la rotta, con le operazioni più affollate del mondo che hanno preso il via a causa dei tassi di interesse (in aumento le aspettative di taglio dei tassi), delle prospettive economiche (i prezzi delle materie prime confermano le scarse aspettative per la domanda economica globale) e della politica. (Vittoria di Trump) liquidazione.

I deboli dati sull'IPC dell'11 luglio e l'aumento delle possibilità di Trump di vincere le elezioni hanno innescato una rotazione verso i titoli a piccola capitalizzazione. Perché i titoli a piccola capitalizzazione sono più sensibili al calo dei costi di finanziamento e ricevono maggiori benefici marginali dal contesto politico promesso da Trump, come i tagli fiscali e l’aumento delle tariffe. Inoltre, un gran numero di short hanno approfittato della recente tendenza alla copertura, determinando un forte rialzo del mercato delle small cap.

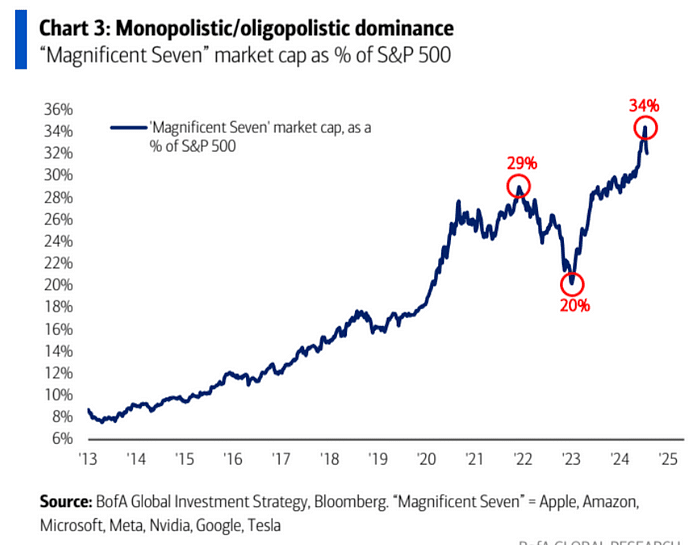

Figura: la quota delle Big Technology è diminuita di quasi 1/3 durante l’ultimo cambio di stile di mercato.

La forza relativa dei titoli a piccola capitalizzazione è ai massimi storici, dato che questa rotazione potrebbe mancare di un sostegno duraturo da parte dei fondamentali e dei livelli macro

, il mercato a rotazione grande e piccola non durerà a lungo e la copertura corta ha favorito l'estensione eccessiva del mercato:

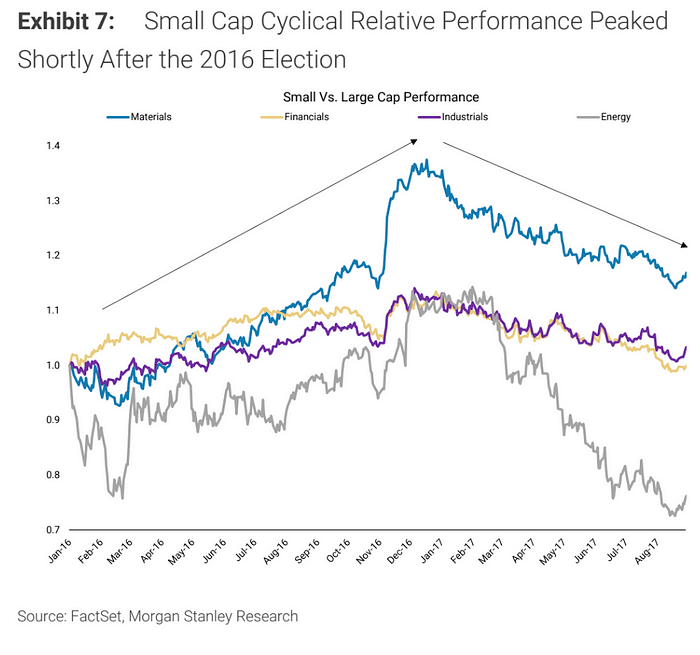

A giudicare dal ritmo dell’ultima negoziazione di Trump intorno al 2016, le small cap hanno registrato un forte picco dopo le elezioni di novembre:

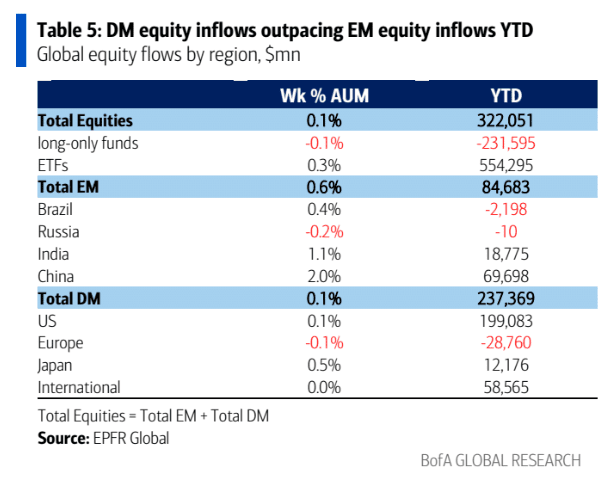

Il mercato attualmente prevede che, anche se la Federal Reserve non taglierà i tassi di interesse questa settimana, li taglierà sicuramente a settembre. Secondo i dati EPFR, i fondi azionari hanno affluito 22,2 miliardi di dollari la scorsa settimana, e le azioni dei mercati emergenti +11,1 miliardi di dollari (). il più grande afflusso da febbraio).

Cina +8,3 miliardi di dollari (afflussi maggiori da febbraio), obbligazioni +16,1 miliardi di dollari, oro +1,3 miliardi di dollari, afflussi di criptovalute 1,2 miliardi di dollari, deflussi di cassa di 42,3 miliardi di dollari (deflussi maggiori in tre mesi), a dimostrazione che gli investitori stanno iniziando a entrare in anticipo rispetto al tasso imminente taglio.

I progressi della relazione del secondo trimestre sono incoraggianti

Il 41% delle società S&P 500 ha annunciato risultati effettivi per il secondo trimestre, quasi tutti migliori rispetto al primo trimestre:

Il 78% delle aziende ha riportato sorprese positive in termini di utili per azione, in aumento rispetto al 76% del primo trimestre

Il 60% delle aziende ha riportato sorprese positive sui ricavi, in calo rispetto al 62% del primo trimestre

Il tasso di crescita degli utili del secondo trimestre è stato del 9,8%, il tasso di crescita più alto dal quarto trimestre del 2021 (31,4%), rispetto al +6,5% del primo trimestre

Crescita dei ricavi del secondo trimestre del 5% rispetto al 4,2% del primo trimestre

Margine di profitto 12,1% contro 11,8%

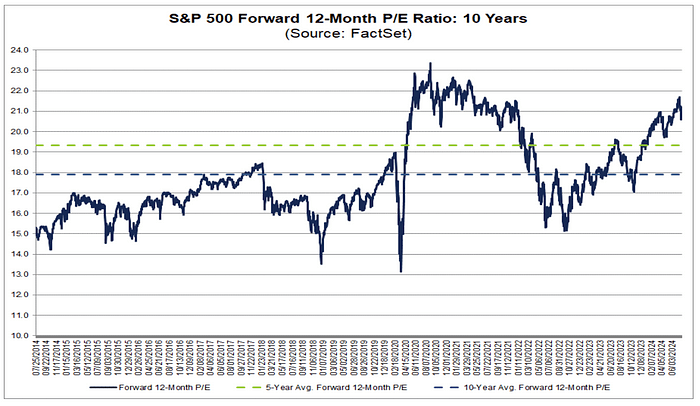

Dopo la recente correzione, il rapporto P/E a 12 mesi dell'S&P 500 è sceso a 20,6, ma è ancora al di sopra della media quinquennale di 19,3 e della media decennale di 17,9:

Poiché la maggior parte dei giganti della tecnologia non ha ancora pubblicato resoconti finanziari, il mercato potrebbe non essere molto sicuro dei dati ottimistici di Sofar. Le sette principali società che annunceranno i resoconti finanziari la prossima settimana includono Microsoft (MSFT) (martedì), Meta (META) (. mercoledì) e Apple (AAPL)) e Amazon (AMZN) (giovedì). Si prevede che Nvidia (NVDA) pubblicherà gli utili il 28 agosto. Questa settimana si saprà se potremo rimanere ottimisti o continuare ad essere pessimisti.

Dati economici positivi

Nel complesso, continuiamo a vedere un ambiente favorevole per gli investitori in azioni e criptovalute. La crescita economica si sta raffreddando ma mostra una tendenza positiva, e l’inflazione si è attenuata, supportando la Federal Reserve ad abbassare i tassi di interesse nella seconda metà di quest’anno.

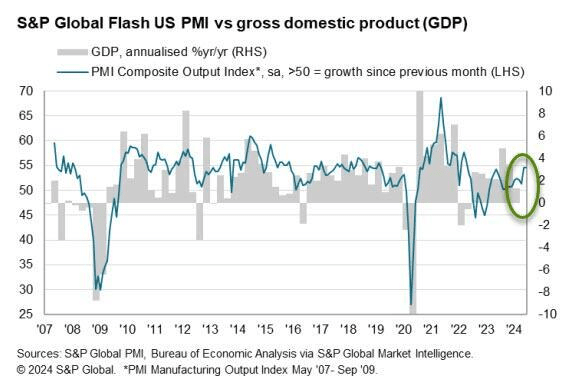

I dati pubblicati da S&P Global hanno mostrato che, sebbene il PMI manifatturiero statunitense Markit sia diminuito a luglio, toccando il minimo di sette mesi, il PMI dei servizi ha toccato il massimo di 28 mesi, facendo salire il PMI composito a 55, un nuovo massimo in più di due anni. Inoltre, il rapporto indica che alcuni dei cali della produzione manifatturiera sono legati alla carenza di personale e potrebbero quindi essere temporanei.

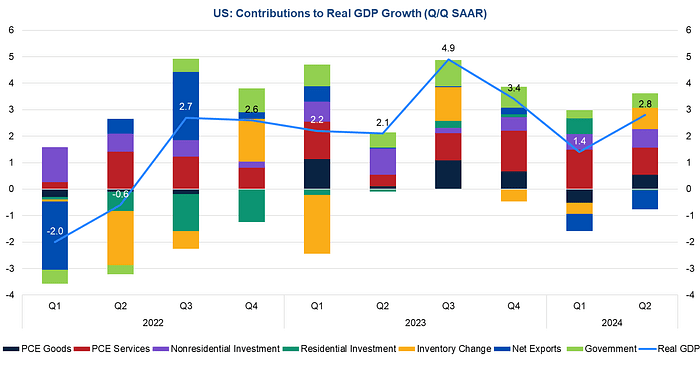

Il PIL degli Stati Uniti nel secondo trimestre del 2024, annunciato giovedì, è cresciuto ad un tasso annualizzato del 2,8% su base trimestrale, superiore al 2,0% previsto e in significativo rimbalzo rispetto all’1,4% del primo trimestre. , e la scomposizione dei dati mostra che l'aumento del PIL questa volta è relativamente ampio, con consumi, investimenti, ricostituzione delle scorte e governo che contribuiscono moltissimo, e il consumo di servizi in rallentamento, indicando che la ripresa nel secondo trimestre degli Stati Uniti è forte e sano. Il dollaro USA e i tassi di interesse obbligazionari statunitensi sono rimbalzati dopo l’annuncio del PIL, e le azioni statunitensi sono rimbalzate dopo un breve calo. L’attuale aspettativa del mercato è che la crescita economica degli Stati Uniti raggiungerà ancora il 2,3% nel 2024, con il secondo trimestre che rappresenterà il punto più alto dell’intero anno e la domanda economica interna che rallenterà nel terzo e quarto trimestre.

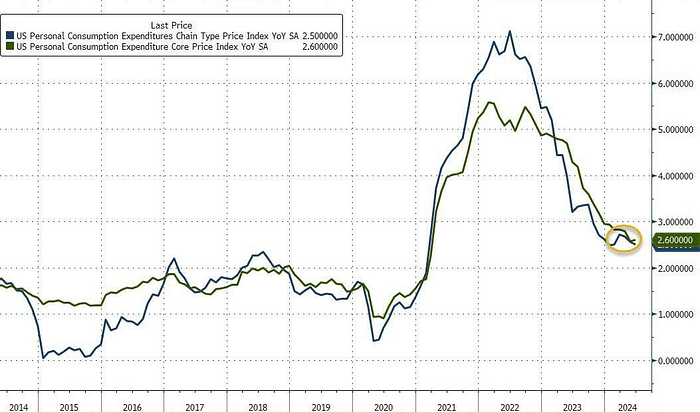

Mentre l’economia cresce, le pressioni inflazionistiche si sono allentate. Il tasso di crescita su base annua dell’indice dei prezzi PCE statunitense a giugno è sceso al 2,5% dal 2,6% del mese precedente, il livello più basso in cinque mesi, superiore al 2,4% previsto per l’indice dei prezzi PCE core su base annua Il tasso di crescita su base annua è stato del 2,6%, invariato rispetto al valore precedente nel 2021. Il livello più basso da marzo di quest’anno.

Anche la spesa dei consumatori ha mostrato una certa ripresa. I consumi personali sono aumentati del 2,3% nel secondo trimestre, in linea con le aspettative, e leggermente al di sopra dell'aumento dell'1,5% del primo trimestre. La crescita della spesa al consumo si è riflessa principalmente nel consumo di beni e servizi di consumo durevoli, mentre i beni di consumo non durevoli sono leggermente diminuiti.

Aziende popolari

Martedì Tesla ha riportato profitti del secondo trimestre inferiori alle attese, con le vendite di veicoli elettrici in calo per il secondo trimestre consecutivo e i margini di profitto scesi al livello più basso in più di cinque anni, riflettendo l’impatto dei tagli dei prezzi che hanno stimolato la domanda e l’aumento degli investimenti nell’intelligenza artificiale. piani. Il secondo trimestre è stato un periodo turbolento per Tesla. Musk ha messo da parte lo sviluppo di nuove auto più economiche e si è invece concentrato sulla costruzione di taxi a guida autonoma.

I ricavi operativi complessivi del secondo trimestre sono aumentati del 2% a 24,93 miliardi di dollari; l'utile netto è diminuito drasticamente del 45% a 1,48 miliardi di dollari. periodo dello scorso anno. Di conseguenza, il prezzo delle azioni è sceso del 10% la scorsa settimana:

Inoltre, il rapporto del secondo trimestre di Tesla ha mostrato che possedeva 9.720 Bitcoin, con un costo di acquisizione di circa 337 milioni di dollari. Attualmente, Bitcoin per un valore di 640 milioni di dollari non sono stati venduti.

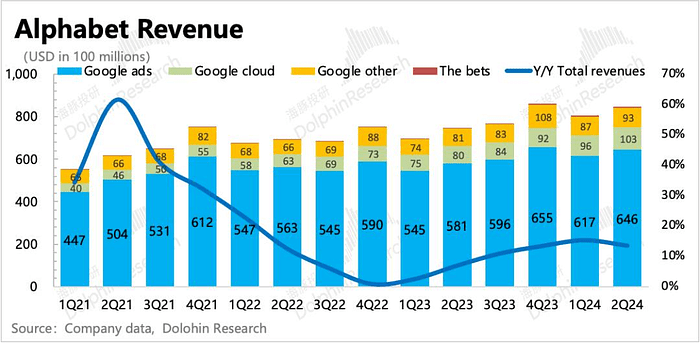

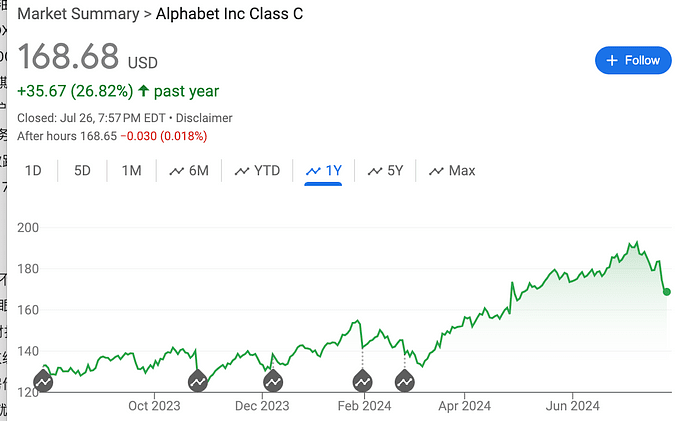

Le entrate e gli utili per azione del secondo trimestre di Alphabet hanno superato le aspettative e le entrate pubblicitarie di YouTube sono state inferiori alle aspettative. Tuttavia, il suo business cloud e la sua attività pubblicitaria principale sono cresciuti di anno in anno, mostrando un trend di miglioramento costante come attuale principale fonte di entrate. Il mercato è preoccupato per il ruolo della tecnologia AI nel promuovere l’attività dell’azienda e per l’impatto dei costi di investimento nell’IA sui margini di profitto.

Potrebbe essere dovuto al fatto che la prospettiva di un ritorno sull'enorme investimento nell'intelligenza artificiale non si è ancora vista e OpenAI ha lanciato un prodotto concorrente, Search GPT, nonostante la sua buona performance finanziaria e le aspettative di dividendi e decine di miliardi dollari in riacquisti, il prezzo delle azioni di Google è sceso del 7,5% la scorsa settimana. Tuttavia, il PE futuro di Google nel 2025 è pari a 21 volte, il che risulta ancora interessante tra i grandi titoli tecnologici. La valutazione di consenso di Wall Street per Alphabet rimane "Strong Buy", con 33 analisti che consigliano "Buy", 6 che consigliano "Hold" e nessuno che consiglia "Sell", con il prezzo target medio che sale a $ 202,88. Ciò rappresenta un potenziale aumento di 11 %.

LVMH ha pubblicato i dati finanziari per la prima metà di quest’anno, mostrando che l’utile operativo nel secondo trimestre del 2024 è stato di 20,98 miliardi di euro, con un calo su base annua di circa l’1,1%. Gli analisti prevedevano un aumento su base annua dello 0,9 % a 21,41 miliardi di euro. Da una prospettiva regionale, le vendite biologiche di LVMH nei tre principali mercati di Stati Uniti, Giappone ed Europa sono aumentate rispettivamente del 2%, 57% e 4% nel secondo trimestre, ma le vendite nell'Asia diversa dal Giappone, compresa la Cina, sono diminuite del 14%.

Il prezzo delle azioni LVMH è sceso del 4,3% la scorsa settimana, e il suo calo è continuato senza sosta da marzo di quest’anno:

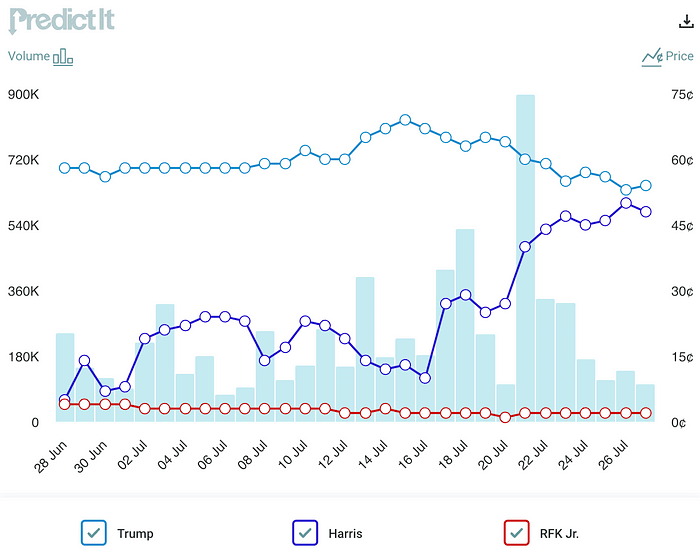

Il Partito Democratico americano cambia leadership

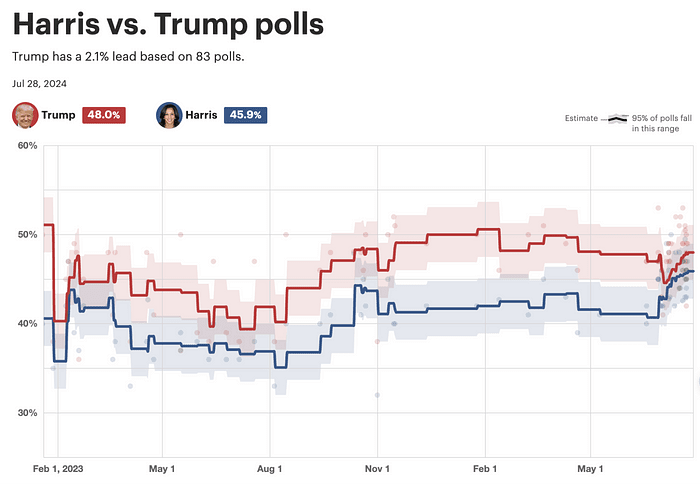

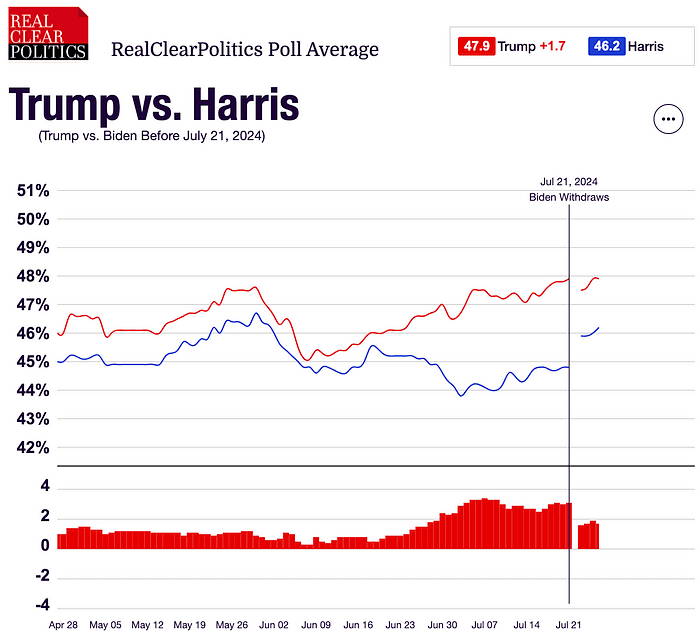

Dal 27 giugno, lo scarso rendimento di Biden nel dibattito ha portato al suo declino nei sondaggi, e ci sono state richieste all'interno del Partito Democratico per cambiare candidati, al tentativo di assassinio di Trump, alle dimissioni ufficiali di Biden la scorsa settimana. Durante le elezioni, si sono verificati molti eventi importanti in la situazione politica.

Come previsto dal video pubblicato lunedì, dopo che il Partito Democratico ha sostituito un candidato più giovane, il suo tasso di sostegno è aumentato in modo significativo e ha superato Biden. I sondaggi completi mostrano che Harris è attualmente solo 1-2 punti percentuali dietro Trump i risultati diventano imprevedibili e creano incertezza sulle prospettive di politica economica:

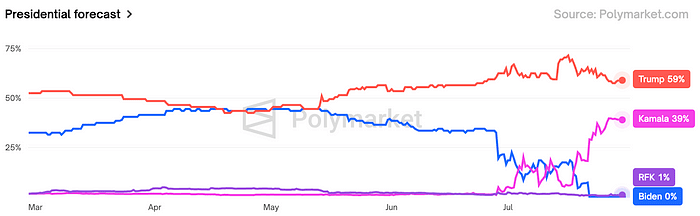

I mercati di previsione mostrano che il tasso di vittoria di Trump è sceso da quasi il 75% al 60%, e la probabilità di una vittoria repubblicana complessiva è scesa da oltre il 50% al 35%.

Non si è parlato di un altro democratico che contesti la nomina di Harris, con un sondaggio Reuters che mostra che una leggera maggioranza di americani (52%) pensa che dovrebbe essere la candidata democratica, rispetto all'86% dei democratici, o circa l'80% dei democratici. degli elettori democratici ha affermato di avere un'opinione favorevole su Biden e il 91% ha un'opinione favorevole anche su Harris. Sembra che molto probabilmente il Partito Democratico si unirà strettamente attorno a Harris ed è improbabile che si verifichino divisioni. Seguiranno due eventi chiave, dal 19 al 22 agosto, quando Harris sceglierà il suo compagno di corsa, la Convenzione Nazionale Democratica, e il prossimo dibattito presidenziale, probabilmente a metà settembre.

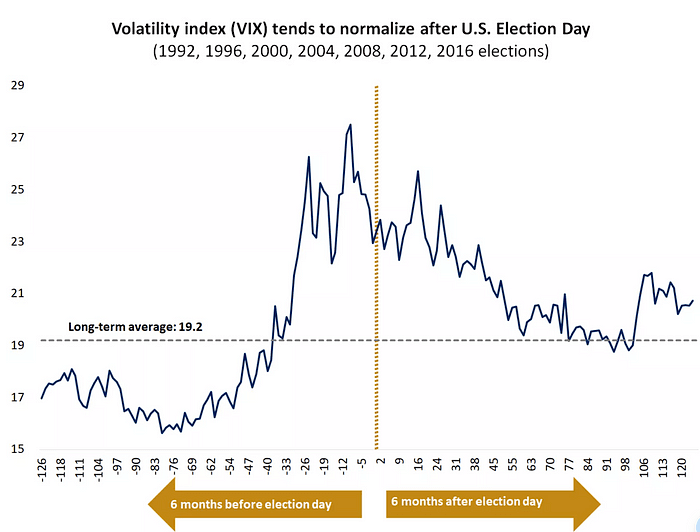

La reazione del mercato azionario all’incertezza sulle elezioni generali inizia ad aumentare in media in agosto e settembre e si stabilizza due settimane prima delle elezioni:

L’amministrazione repubblicana potrebbe portare a una recrudescenza dell’inflazione. Negli anni ’80, quando l’amministrazione Reagan dovette affrontare un’elevata inflazione negli Stati Uniti, tagliò drasticamente le tasse, ridusse la spesa pubblica e allentava le normative, il che a sua volta represse l’inflazione forte inasprimento della politica monetaria + cooperazione commerciale internazionale aperta Allora i tagli fiscali possono essere efficaci nello stimolare la produzione e gli investimenti così come i consumi.

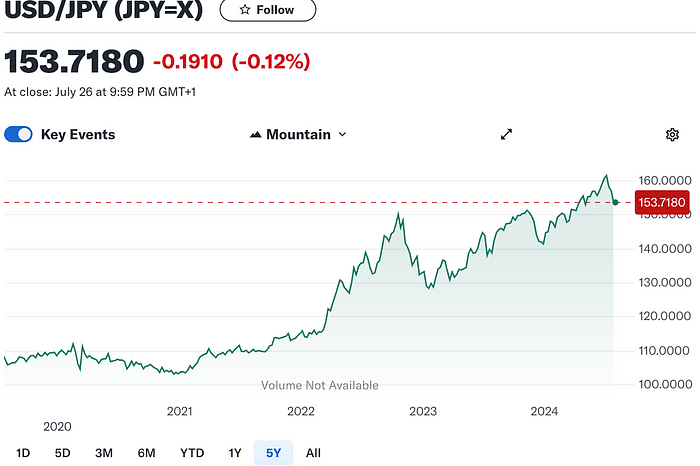

Inversione dello yen

Ci sono sempre più opinioni secondo cui il punto di svolta della politica monetaria del Giappone e degli Stati Uniti sta arrivando. Il carry trade dello yen giapponese sembra mostrare segni di cedimento L'USD/JPY è sceso da un livello vicino a 162 ad un minimo di circa 152. Il momento del cambiamento è stato un CPI più debole del previsto su 711. Da quel momento anche la criptovaluta ha iniziato a riprendersi (BTC5w7–6w8), e da quel momento in poi anche i titoli tecnologici hanno iniziato a indebolirsi. Si può vedere che le istituzioni hanno scelto di investire nella grande tecnologia, che è già molto redditizia. Inizia a “vendere fatti”.

Se lo yen continua ad apprezzarsi, ciò potrebbe portare alla liquidazione di più asset, inclusa la vendita di asset in dollari USA, che è strettamente collegata all’indebolimento delle azioni statunitensi.

Tuttavia, personalmente ritengo che la possibilità di un continuo apprezzamento dello yen sia limitata a meno che non vi sia un rischio di recessione negli Stati Uniti e la Federal Reserve non sia disposta a tagliare ulteriormente i tassi di interesse. Anche se la Banca del Giappone decidesse di aumentare i tassi di interesse e ridurre gli acquisti di JGB la prossima settimana, ciò potrebbe esercitare un’ulteriore pressione al ribasso sul cambio USD/JPY, ma l’impatto sarà di breve durata. Poiché la differenza dei tassi di interesse tra i due paesi è ancora abbastanza ampia, per il momento non è possibile sostenere un ritorno di fondi su larga scala al Giappone. Nonostante la visione ribassista a lungo termine sul dollaro USA, gli investitori in yen giapponesi devono essere pazienti.

Per quanto riguarda la politica monetaria della Banca del Giappone, sul mercato circolano sempre più opinioni secondo cui si avvicina il momento di aumentare il tasso di interesse di riferimento. Ciò è dovuto al fatto che personalità di spicco del governo giapponese e del partito al potere hanno successivamente espresso sostegno al passaggio della Banca del Giappone verso la normalizzazione della politica monetaria. Come la Federal Reserve, il Giappone terrà la sua riunione di politica monetaria il 30 e 31 luglio. Si prevede che il mercato annunci un piano per ridurre l'acquisto di titoli di Stato in questa riunione. Se non altro, eviteranno di annunciare contemporaneamente aumenti dei tassi di interesse per evitare di confondere il mercato.

La PBOC taglia inaspettatamente i tassi di interesse

Giovedì la PBOC ha abbassato il tasso di interesse sui prestiti a un anno per le banche commerciali dal 2,5% al 2,3%. Si tratta del taglio dei tassi più consistente da un taglio simile avvenuto nell’aprile 2020, all’inizio dell’epidemia di coronavirus. Questo taglio del tasso di interesse ha sorpreso il mercato perché la banca centrale di solito valuta i tassi di interesse sui prestiti a un anno il 15 di ogni mese. In precedenza, lunedì, il tasso di interesse sulle operazioni di riacquisto inverso a sette giorni sul mercato aperto era stato abbassato dall’1,8% all’1,7%, e i tassi prime sui prestiti a un anno e a cinque anni (LPR) erano entrambi abbassati di dieci punti base. I due tagli dei tassi di interesse in una settimana sono arrivati subito dopo l’incontro dello szqh per discutere la politica economica. Questo incontro non ha introdotto una strategia per apportare ampi aggiustamenti all’economia o stimolare vigorosamente l’economia come suggerito da molti economisti, e il mercato azionario ha registrato una performance deludente. (L’atteggiamento di SZQH è ancora quello di utilizzare la produzione avanzata per promuovere la crescita economica, ed esiste ancora la sua tolleranza per un periodo di moderato rallentamento della crescita economica)

I dati diffusi lunedì dall'Ufficio di Statistica hanno mostrato che la crescita economica è rallentata al 4,7% nel secondo trimestre, un risultato non solo inferiore alle aspettative del mercato ma anche la peggiore performance in cinque trimestri. Nonostante il proseguimento delle misure ufficiali volte a promuovere i consumi e stabilizzare il mercato immobiliare, il tasso di crescita delle vendite totali di beni di consumo nel mese di giugno è ancora sceso al livello più basso da un anno e mezzo. Nello stesso periodo, i prezzi delle nuove case hanno registrato il calo maggiore in nove anni, evidenziando la debole ripresa dal lato della domanda.

Se la situazione economica (domanda e offerta) non migliora, un ulteriore allentamento potrebbe non portare benefici diretti al mercato degli asset rischiosi.

mercato delle criptovalute

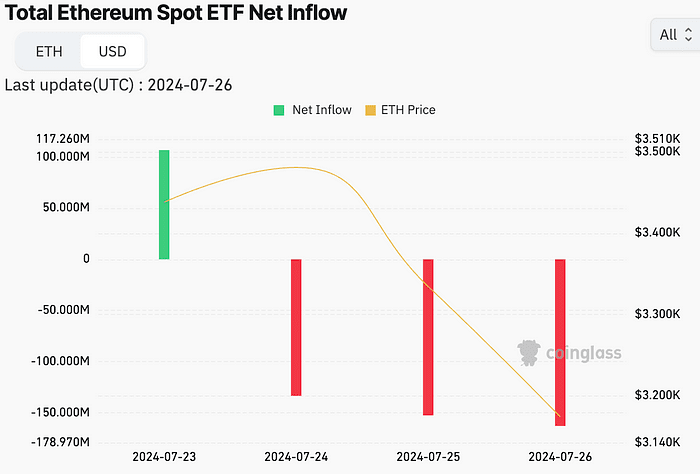

La risposta alla quotazione dell’ETF ETH il 23 luglio è stata relativamente modesta. Nei primi quattro giorni di quotazione, i nove ETF hanno registrato un deflusso netto totale di 163 milioni di dollari. Principalmente perché l’ETHE di Grayscale ha subito un massiccio deflusso di 1,5 miliardi di dollari. Tuttavia, il Mini ETH ETF di Grayscale ha continuato ad affluire 164 milioni di dollari USA. Poiché il deflusso potrebbe essere dovuto principalmente alle elevate commissioni di gestione (2,5% contro 0,2%), continua la domanda di altri ETF tranne ETHE. mercato di base di ETH Ancora relativamente ottimista. A giudicare dall'andamento del mercato, ETH ha raggiunto il picco dopo l'inaspettata approvazione del 19b-4 alla fine di maggio e non è riuscito a superare il massimo precedente. Il mercato ha scelto di vendere l'ETF quando è stata confermata la quotazione due mesi fa . Ciò è diverso dal fatto che BTC continua a salire fino al giorno in cui l’ETF viene quotato. Inoltre, il deflusso degli ETF ETH in base al rapporto di capitalizzazione di mercato è stato molto maggiore di quello di BTC nella fase iniziale, quindi sembra che ETH sia una "versione accelerata" degli ETF BTC prima e dopo la loro quotazione aumento di BTC in anticipo? (Dopo l’ETF, BTC è passato da più di 40.000 a più di 70.000).

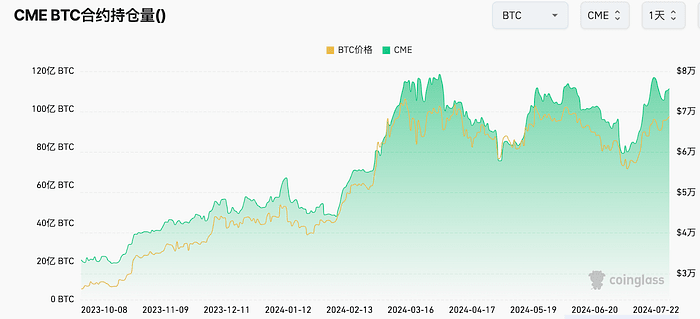

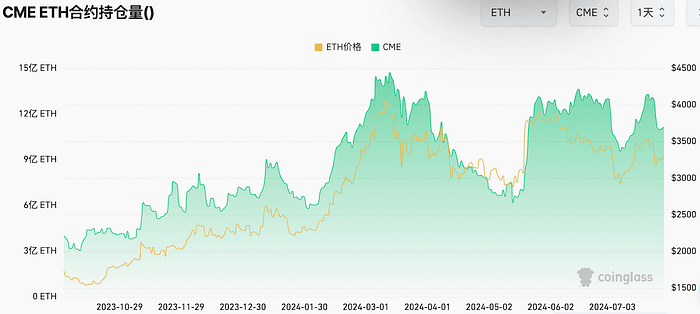

L'open interest dei futures di Wall Street rimane elevato, riflettendo il continuo entusiasmo per le criptovalute:

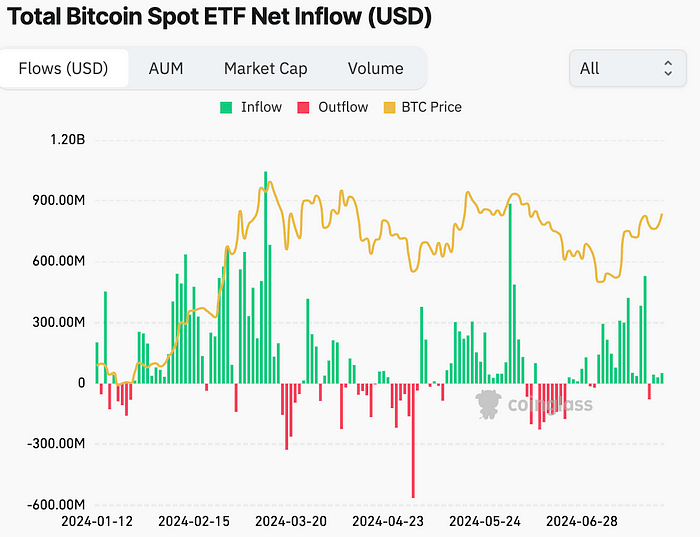

L'ETF ha mantenuto gli afflussi netti per gran parte di luglio con solo 3 giorni di deflussi netti. L'afflusso netto di 3 miliardi di dollari è stata la migliore performance mensile da marzo:

Commercio di criptovalute con Trump?

Come in Cina e negli Stati Uniti, il mercato immobiliare complessivo è debole, ma gli immobili di lusso sono in voga

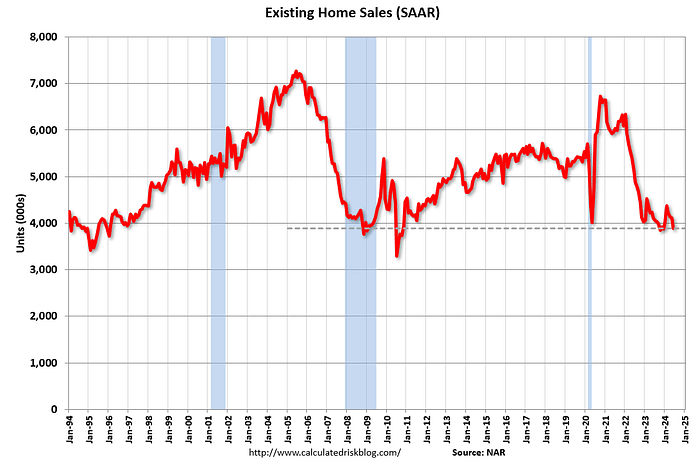

A causa degli alti prezzi delle case e degli alti tassi di interesse, il numero totale di vendite di case esistenti negli Stati Uniti a giugno ha raggiunto il tasso annualizzato più basso dal 2010, annunciato martedì, ma il prezzo medio delle case ha raggiunto un altro record.

Il mercato immobiliare di lusso è in ripresa, in netto contrasto con la flessione del mercato immobiliare generale

Si prevede che le vendite di case di lusso al prezzo di 100 milioni di dollari raddoppieranno quest'anno. A giugno, il numero di vendite di case superiori a 5 milioni di dollari negli Stati Uniti ha superato le 4.000, con un aumento su base annua del 13%.

Motivi: tassi di interesse elevati e effetto ricchezza del mercato azionario, nonché la morte della generazione più anziana di ricchi negli ultimi anni e la generazione più giovane che ha ereditato una grande quantità di ricchezza dalla famiglia

La scorsa settimana gli investitori professionali hanno “cacciato il fondo”.

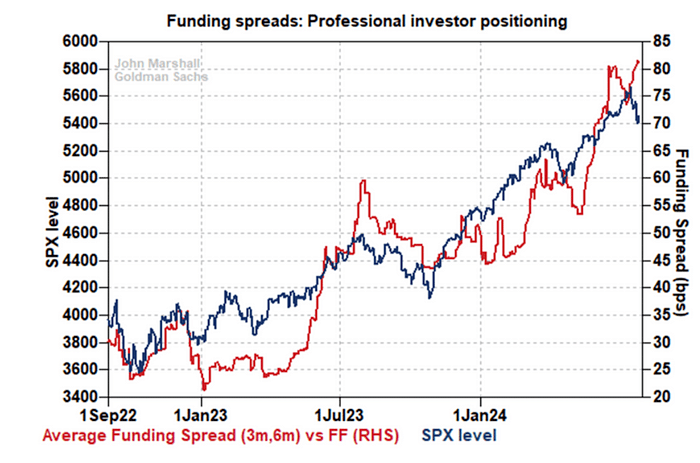

Osservando gli spread di finanziamento, possiamo comprendere la domanda degli investitori professionali per derivati finanziari come futures, swap e opzioni, in particolare la loro richiesta di leva finanziaria.

25 giugno: gli spread di finanziamento raggiungono il picco, indicando una domanda molto elevata di strumenti con leva da parte degli investitori professionali durante questo periodo.

10 luglio: gli spread di finanziamento sono scesi al minimo, indicando una riduzione della domanda a lungo termine, e SPX ha raggiunto il picco durante questo periodo.

24 luglio: gli spread di finanziamento hanno raggiunto nuovamente nuovi massimi, indicando che la domanda a lungo termine è nuovamente in aumento.

Gli attuali livelli di spread di finanziamento indicano che gli investitori professionali stanno partecipando attivamente al mercato anche nel contesto delle attuali valutazioni azionarie, il che è un segnale rialzista per il mercato azionario.

In combinazione con il fatto che gli afflussi di azioni e ETF su criptovalute non sono rallentati la scorsa settimana, si può ritenere che la volontà del mercato di acquistare a prezzi bassi sia ancora forte.

Anteprima del FOMC

I mercati hanno ulteriormente confermato le aspettative di un taglio dei tassi da parte della Federal Reserve a settembre dopo i dati PCE in linea della scorsa settimana. Il mercato dei futures ECM prevede una probabilità del 90% di un calo di 25 punti base a settembre. Il livello del tasso di interesse previsto per la fine dell'anno è compreso tra il 4,5% e il 4,75%, ovvero tra 60 e 75 punti base rispetto al livello attuale. si prevede che la Federal Reserve possa scendere di 2,5 volte, un valore superiore a quello previsto dai funzionari della Fed.

Si prevede che le recenti notizie positive sull'inflazione e l'ulteriore aumento della disoccupazione indurranno i funzionari della Fed a rivedere le loro opinioni. Il FOMC non dovrebbe tagliare i tassi di interesse, ma potrebbe modificare la sua dichiarazione, compreso il possibile allentamento delle parole di Powell nella conferenza stampa. indicando un taglio dei tassi a settembre e più di un taglio dei tassi durante l'anno, la possibilità aumenta. Alcune voci, tra cui l'ex numero 3 della Fed, hanno chiesto alla Fed di tagliare i tassi di interesse a luglio, ponendo le basi per ulteriori tagli dei tassi attesi durante l'anno.