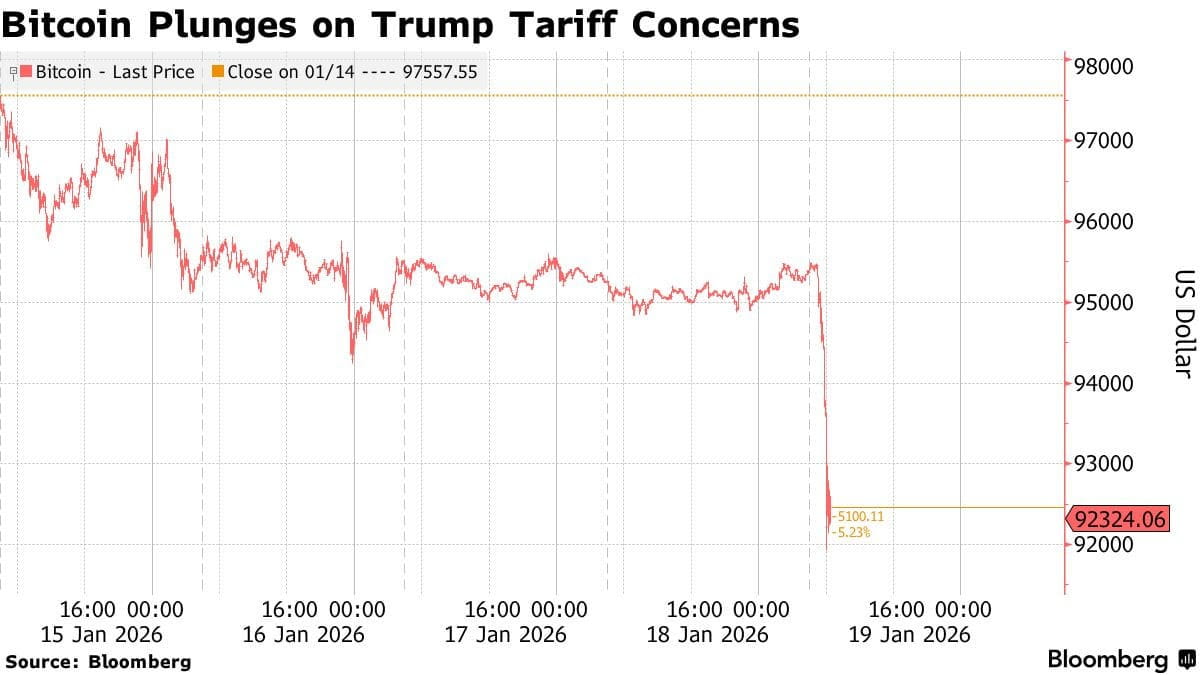

La semaine dernière, le BTC a été négocié avec volatilité et s'est négocié en dessous de 92k aujourd'hui. Des données d'inflation américaines stables ont soutenu les actifs risqués, entraînant des couvertures courtes, de fortes entrées d'ETF, et une poussée vers 97K, avant que les prix ne se refroidissent dans un climat d'incertitude réglementaire aux États-Unis suite au retard du projet de loi sur la structure du marché des cryptomonnaies par le Comité bancaire du Sénat et au retrait de soutien de Coinbase en raison de préoccupations non résolues. Le sentiment est devenu prudent alors que les tensions commerciales renouvelées entre les États-Unis et l'UE maintenaient les marchés sous pression.

Techniquement, le BTC se négocie en dessous de sa fourchette précédente, avec 94 000 $ agissant comme résistance et 91,5k-92,5K comme support immédiat. Les signaux institutionnels restent constructifs, avec les ETFs BTC enregistrant 1,4 milliard $ d'entrées la semaine dernière, indiquant une conviction institutionnelle soutenue. En même temps, les détenteurs de taille moyenne à grande continuent d'accumuler de manière agressive. Au cours des 30 derniers jours, les portefeuilles détenant 10 à 1 000 BTC ont ajouté environ 110 000 BTC, la plus forte accumulation mensuelle depuis le creux du marché provoqué par FTX en 2022.

Dans ce numéro, je vais décomposer ce qui a réellement conduit le mouvement, comment les catalyseurs macro se compressent dans une fenêtre à fort impact, ce que les flux on-chain révèlent sur le comportement des détenteurs, et où le momentum structurel pourrait émerger ensuite.

Entrons dans le vif du sujet.

1. Titres hebdomadaires sur les cryptos en un coup d'œil

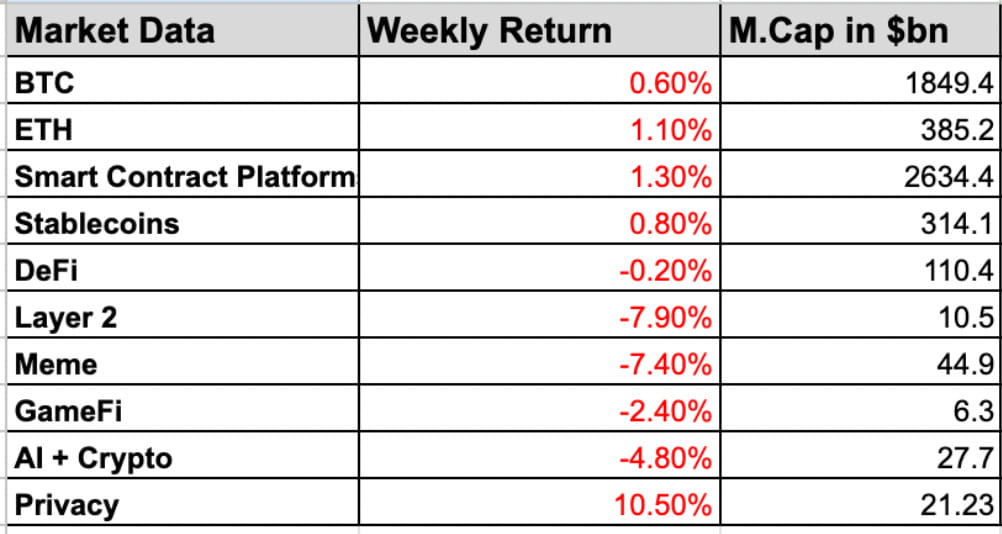

Monero (XMR) progresse en réponse à un hacker blanchissant $282M d'une attaque de portefeuille

NYSE cible les investisseurs du week-end avec une nouvelle plateforme blockchain pour le trading d'actions 24/7.

Le prix de Bitcoin plonge brièvement à $0 sur l'échange Paradex peu connu

Les transactions Ethereum atteignent un record alors que la file d'attente de sortie des staking tombe à zéro

X de Elon Musk interdit le service API aux projets cryptos 'InfoFi' pour publication de contenu AI et spam de réponses

Saylor tease 'Bigger Orange' après un achat de Bitcoin de $1,25B la semaine dernière

2. Contexte macro

1. Choc tarifaire et risque transatlantique

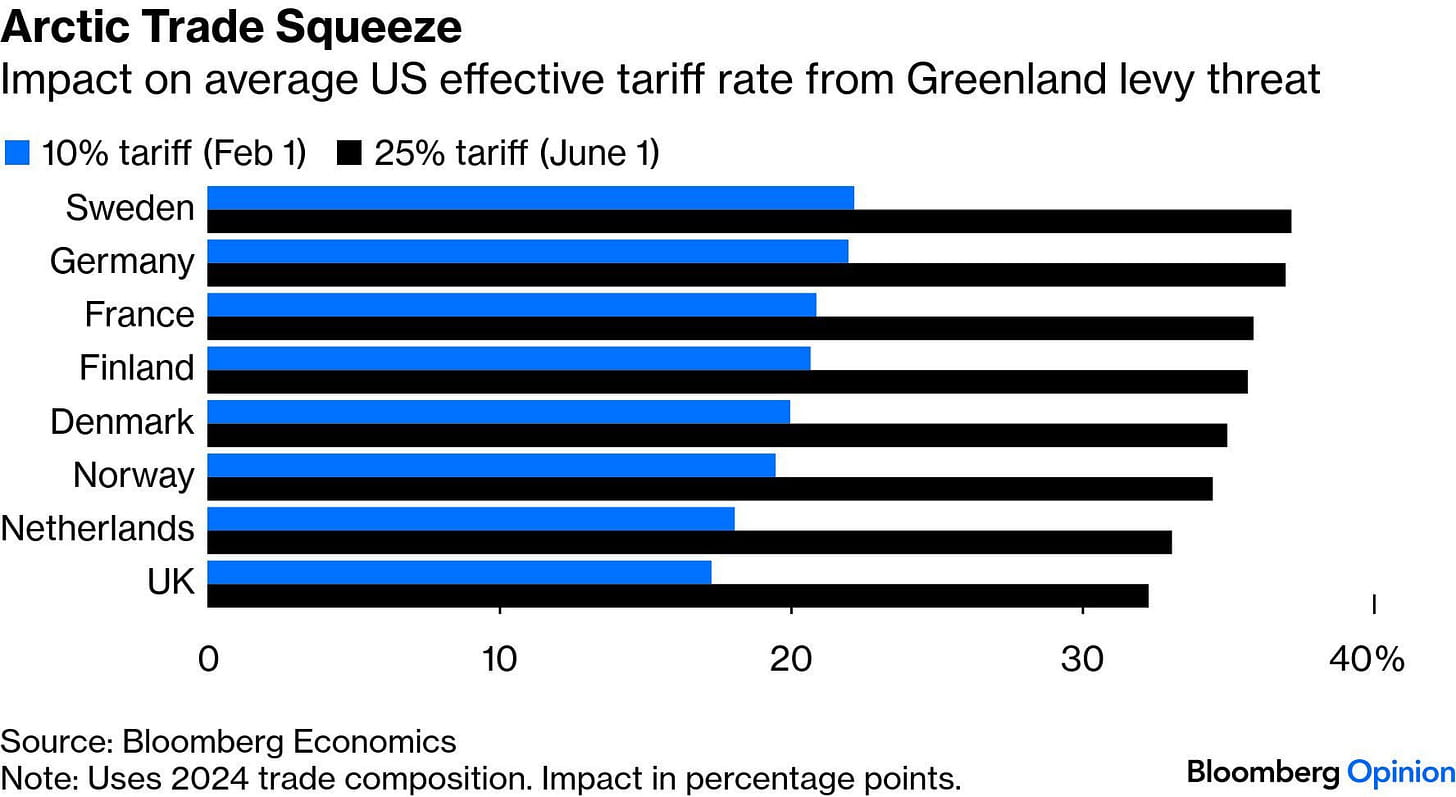

Trump a émis un nouvel ultimatum tarifaire lié au Groenland, déclenchant une réaction immédiate de risque mondial.

Détails de la proposition :

10 % de tarif sur toutes les importations américaines en provenance de huit alliés de l'OTAN à partir du 1er février.

Escalade à 25 % d'ici le 1er juin si le Danemark refuse de vendre le Groenland.

Le Danemark et le Groenland ont tous deux catégoriquement rejeté la demande, augmentant matériellement la probabilité de tarifs maximum.

La Suède, l'Allemagne et la France seraient parmi les économies les plus exposées.

Si pleinement mises en œuvre, les taux tarifaires américains effectifs sur les exportations suédoises et allemandes pourraient approcher ~37 %, un niveau suffisamment élevé pour perturber les flux commerciaux transatlantiques et mettre à l'épreuve des décennies de coopération au sein de l'OTAN.

Cela représente une escalade géopolitique que les marchés n'avaient largement pas anticipée.

Réaction immédiate sur Bitcoin avec les nouvelles tarifaires

2. L'Europe se prépare à la rétorsion

Le Financial Times rapporte que les gouvernements de l'UE préparent des mesures de rétorsion d'une valeur de ~$108 milliards (€93 milliards).

Le paquet comprend :

Tarifs directs sur les biens américains.

Déploiement potentiel de l'instrument de lutte contre la coercition de l'UE (ACI), qui pourrait restreindre l'accès des entreprises américaines au marché unique.

La liste de rétorsion a été rédigée l'année dernière et temporairement suspendue pour éviter une escalade.

Les ambassadeurs de l'UE ont repris les discussions sur le calendrier et la portée comme levier, tout en tentant d'éviter une rupture totale des liens de sécurité transatlantiques.

Les mesures ont été discutées avant les réunions de Trump au Forum économique mondial à Davos, signalant que l'Europe se positionne de manière défensive mais délibérée.

3. Fuite vers la sécurité s'accélère

Le capital a été réorienté de manière décisive vers des refuges sûrs traditionnels.

L'or a grimpé au-dessus de $4,670 par once et l'argent au-dessus de $94,37 par once, atteignant de nouveaux sommets historiques.

L'or est en hausse d'environ 69 % d'ici 2025 et continue de progresser au début de 2026.

La confrontation tarifaire a renforcé le rôle de l'or en tant que principal bénéficiaire des flux de risque, absorbant du capital qui, dans les cycles précédents, aurait pu être réparti entre plusieurs actifs défensifs.

Il est important de noter que l'or ne fait pas que monter en termes de dollars, mais s'affirme comme l'actif de référence mondial.

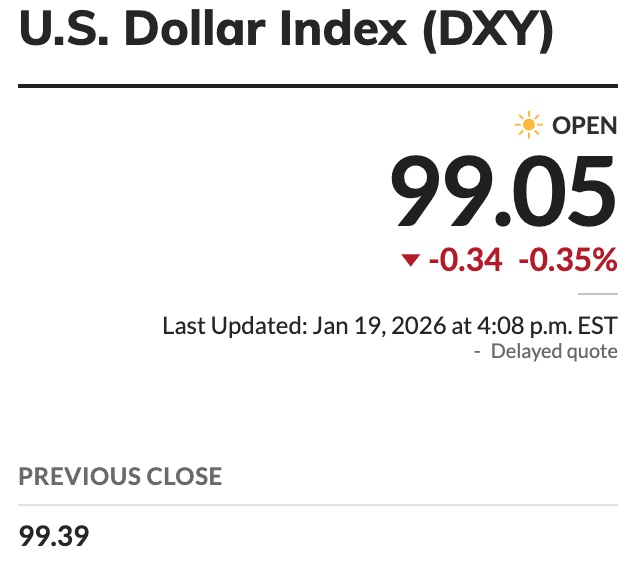

4. Commerce “Vendre l'Amérique” et faiblesse du dollar

Lundi, le dollar américain a chuté fortement. L'indice du dollar (DXY), qui suit le dollar par rapport à l'euro, au yen, au yuan offshore et à la livre, a légèrement baissé alors que le sentiment de risque se détériorait.

Les participants au marché attribuent de plus en plus ce mouvement au commerce émergent “Vendre l'Amérique”.

Le commerce est renforcé par :

Menaces tarifaires croissantes contre des alliés européens.

Friction publique et institutionnelle entre Trump et la Réserve fédérale.

La faiblesse du dollar signale une confiance déclinante dans la stabilité des politiques américaines à un moment où le risque géopolitique est déjà élevé.

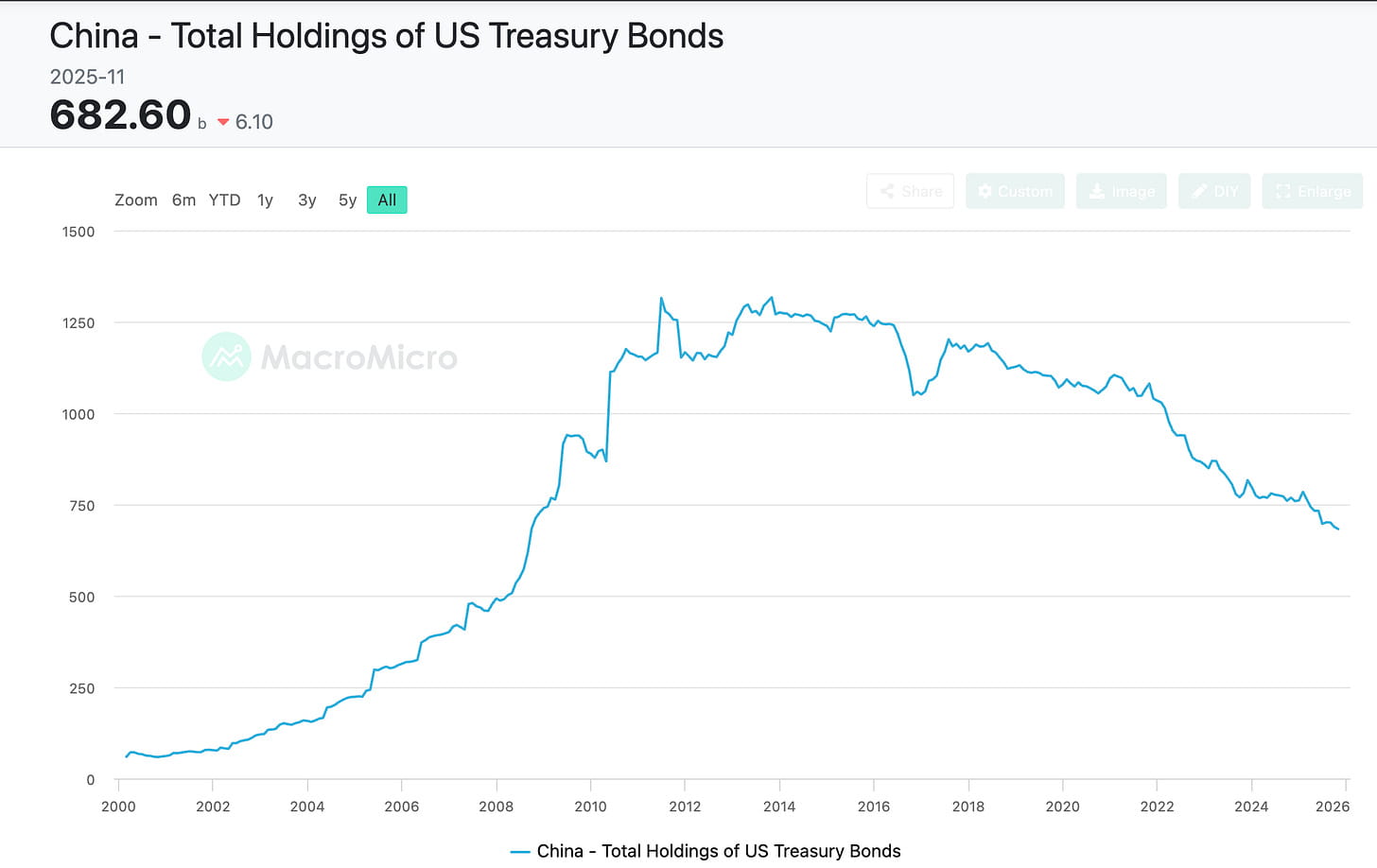

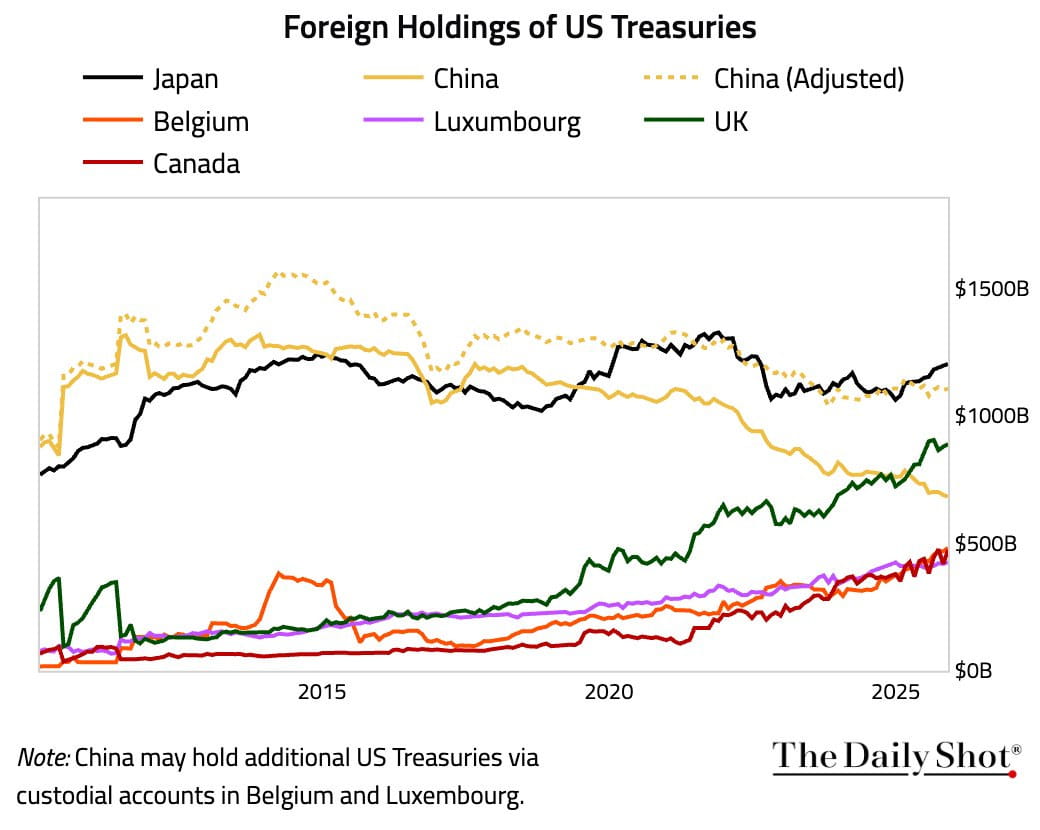

5. La Chine continue de LIQUIDER des bons du Trésor américains

Les avoirs de la Chine en bons du Trésor américain ont chuté de $6,1B en novembre pour atteindre $682,6B, le niveau le plus bas depuis septembre 2008, pendant la crise financière mondiale.

Les ventes se sont accélérées en 2025, la Chine ayant déchargé $76,4B de bons du Trésor depuis le début de l'année.

Le déclin à long terme est structurel, avec des avoirs en baisse de $634,1B par rapport au pic de 2013, soit près de la moitié de l'exposition historique de la Chine à la dette publique américaine.

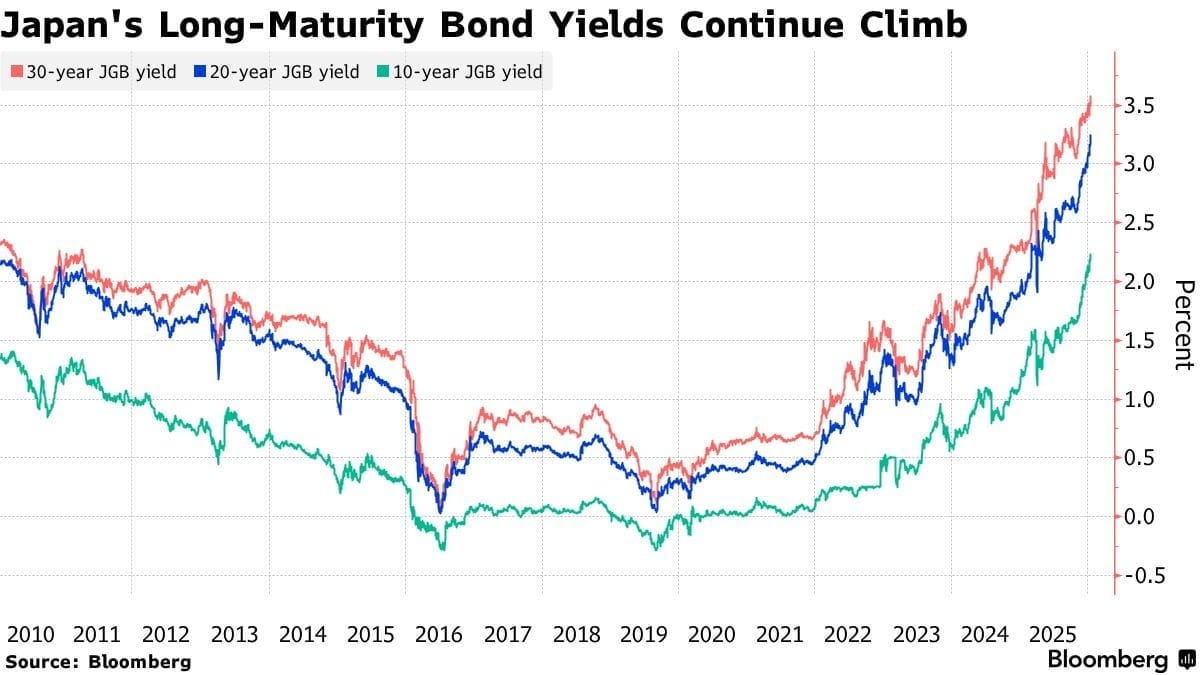

6. Stress croissant sur les marchés obligataires mondiaux

Le marché obligataire japonais a montré une pression croissante :

Les rendements des JGB à 30 ans ont atteint un record de 3,615%.

Les rendements à 10 ans ont grimpé à 2,25%, des niveaux non vus depuis 1999.

Le mouvement a suivi des rapports selon lesquels le PM Takaichi pourrait réduire les taxes alimentaires avant des élections anticipées.

Cela a ravivé des inquiétudes autour de la trajectoire budgétaire du Japon, avec le service de la dette consommant déjà ~25% du budget national.

La hausse des rendements souligne les risques associés au dénouement de décennies de politique monétaire ultra-laxiste.

Les risques de débordement s'étendent à l'échelle mondiale, en particulier pour les trades de carry et les actifs à risque qui comptaient sur le Japon comme base de financement structurelle.

7. Signaux macro mixtes et perspectives de politique de la Fed

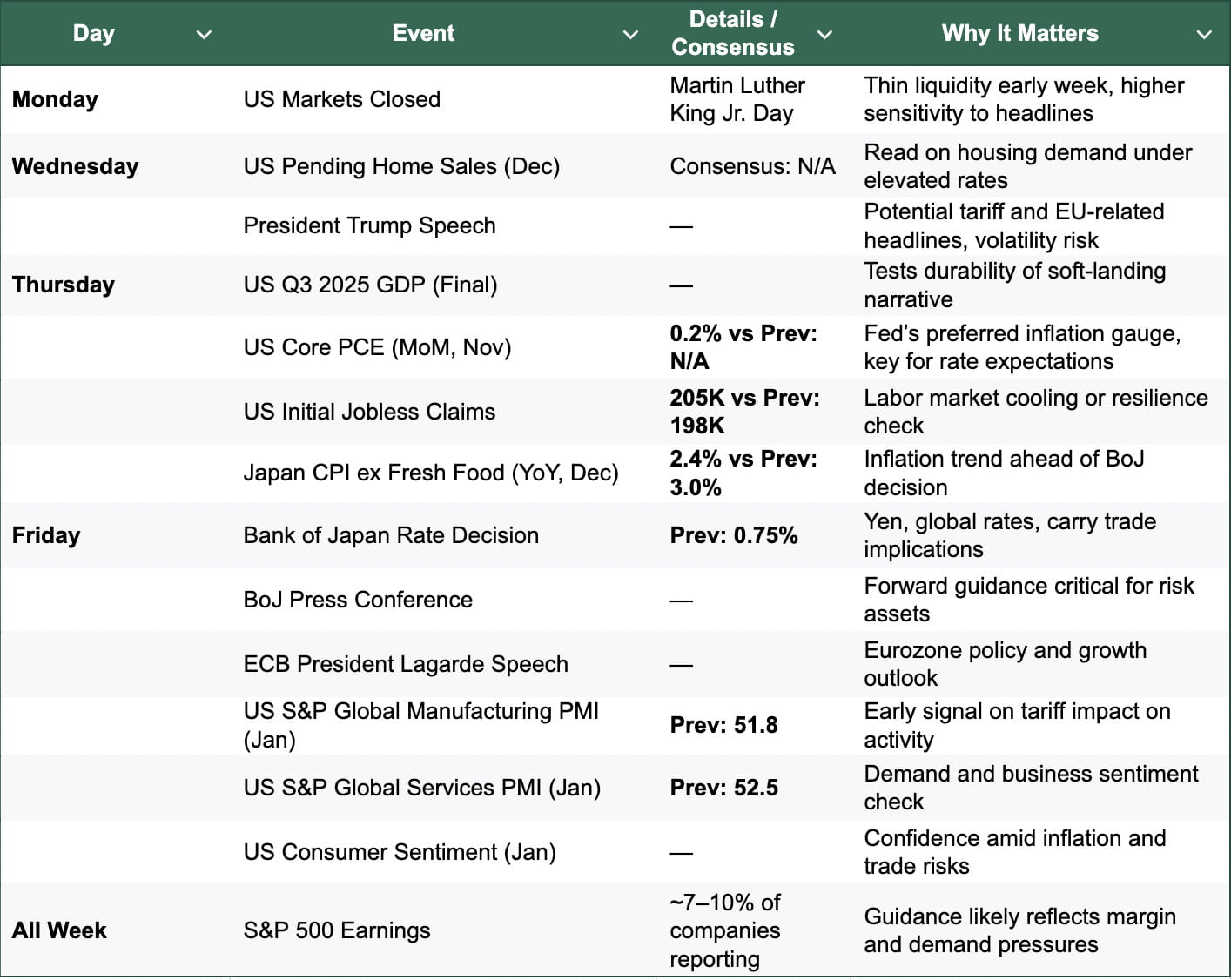

Cette semaine apporte un nouvel ensemble de données macro américaines dans un contexte d'incertitude élevée.

L'indicateur d'inflation préféré de la Fed, l'IPC de novembre, est prévu pour jeudi, accompagné des demandes d'allocations initiales et de la première révision du PIB du T3.

Malgré les chocs géopolitiques, les actions ont bien commencé 2026, mettant en évidence un décalage entre l'action des prix et le risque macro.

La Réserve fédérale est largement attendue pour maintenir les taux stables lors de sa réunion de janvier.

Avec une politique restant restrictive, aucun soulagement de liquidité à court terme n'est attendu pour les cryptos ou les actifs à risque plus larges.

Les développements récents soulignent à quelle vitesse les chocs de politique peuvent défaire le positionnement consensuel. La volonté de Trump de menacer les alliés de l'OTAN avec des tarifs punitifs sur le Groenland représente une escalade géopolitique que peu d'investisseurs avaient anticipée.

La réaction du marché a été classiquement à risque, mais structurellement différente :

Bitcoin et d'autres actifs à risque se sont vendus.

L'or et les obligations souveraines ont attiré de fortes offres.

Le dollar américain a faibli, renforçant le récit du “Vendre l'Amérique”.

La combinaison de la fragmentation géopolitique, de la pression monétaire et d'une politique monétaire stricte introduit des risques asymétriques à la baisse.

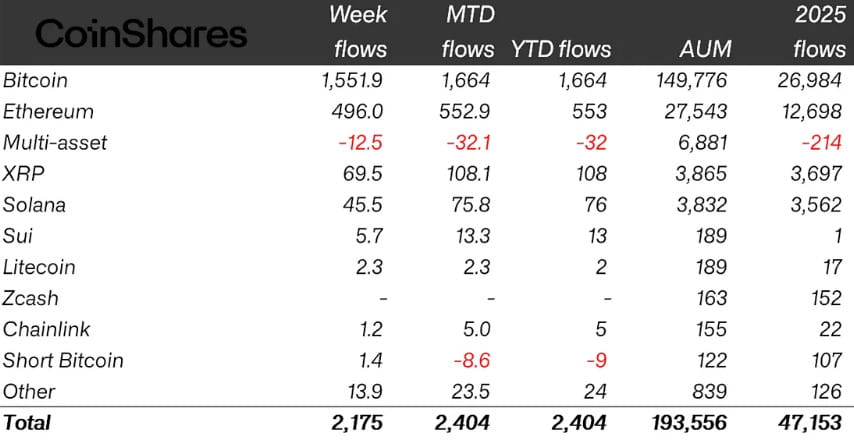

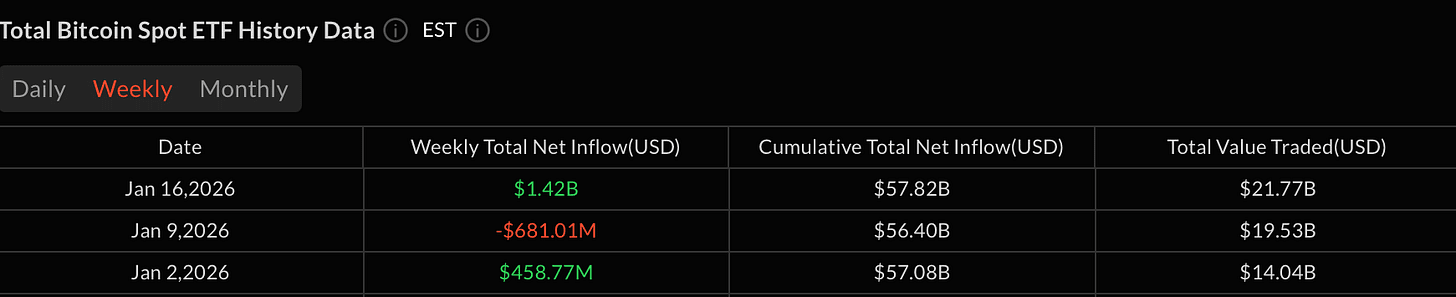

3. Insights sur les flux ETF / ETP

Les flux d'ETF et d'ETP cryptos sont devenus décidément positifs après des semaines de sorties persistantes et de volumes muted qui avaient érodé la confiance institutionnelle.

Les ETF Bitcoin au comptant aux États-Unis ont enregistré leur première semaine d'un milliard de dollars en 2026, signalant un retour significatif de la participation institutionnelle.

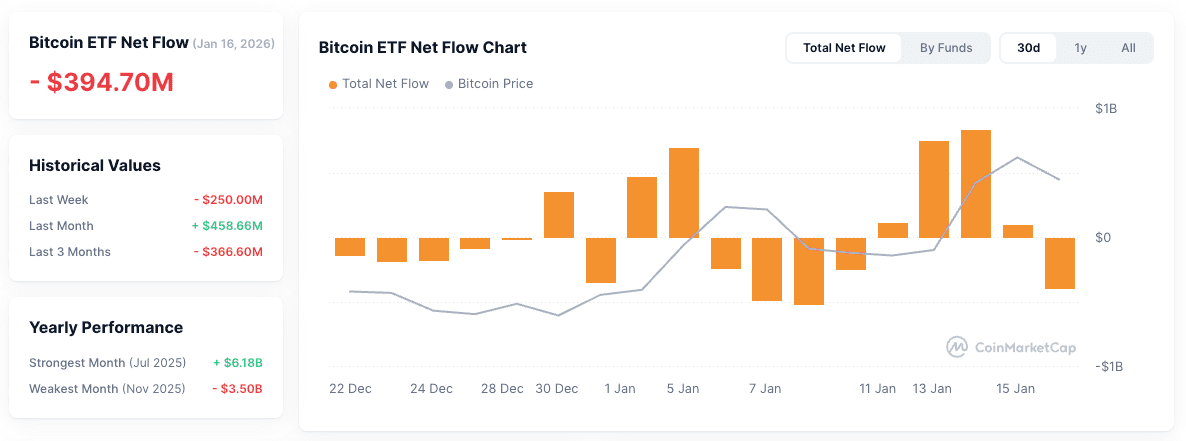

Cependant, l'élan a été interrompu par une sortie de $394 millions vendredi, arrivant juste au moment où les entrées se construisaient et réintroduisant le risque d'un nouveau cycle de flux négatif.

Les ETF Ether ont enregistré ~$479–496 millions d'entrées hebdomadaires sur ~$7,7 milliards de valeur échangée, marquant leur meilleure performance de 2026 jusqu'à présent.

Il est à noter que les entrées d'Ether et de Solana ont tenu bon malgré le bruit législatif américain autour de la loi CLARITY.

Appétit sélectif au-delà de BTC et ETH

Les ETP XRP ont prolongé leur série positive avec ~$57–70 millions d'entrées hebdomadaires, menées par le GXRP de Grayscale et soutenues par les produits de Bitwise et Franklin.

Les ETP Solana ont enregistré ~46–47 millions de dollars d'entrées.

Conclusion

Les flux ETF et ETP confirment que la conviction institutionnelle reste intacte sous une volatilité croissante, avec Bitcoin et Ether fermement au centre des décisions d'allocation.

Le flux sortant de fin de semaine souligne à quel point les flux restent sensibles aux chocs macro et géopolitiques, mais les achats à la baisse en milieu de semaine suggèrent que les institutions se positionnent à travers la volatilité plutôt que de sortir de l'exposition.

En entrant fin janvier, la structure de flux reste constructive, bien que fragile, avec un élan soutenu dépendant de la stabilité macro plutôt que des fondamentaux spécifiques aux cryptos seuls.

4. Options & Dérivés

1. Régime de positionnement : structurellement haussier, tactiquement prudent

BTC se consolide dans la plage de $92k–96k, ETH près de $3,200.

Les marchés des options reflètent une couverture à court terme aux côtés d'une conviction à long terme à la hausse.

BTC montre une structure haussière plus claire que l'ETH, qui reste plus équilibré après avoir sous-performé ce cycle.

2. L'intérêt ouvert signale la dominance institutionnelle (BTC)

OI des options BTC ~ $70B notional, rebondissant à partir de ~$65B après l'expiration du 16 janvier (~$2,4B dégagés).

L'OI des options a maintenant dépassé l'OI des contrats à terme BTC pour la première fois, signalant un changement de levier perpétuel vers un positionnement institutionnel structuré.

L'OI actuelle reste bien en dessous des pics effrénés de fin 2025 (~$120B), suggérant un positionnement plus sain.

3. Les appels dominent, mais la couverture à court terme est active

Les appels représentent ~57 % de l'OI totale de BTC (~209k appels BTC contre ~157k puts BTC), confirmant un biais haussier à moyen terme.

Les flux à court terme sont plus défensifs :

~55 % du volume de 24h en puts.

Les ratios put/call à court terme varient de 0,51 à 1,05, reflétant la prudence autour de l'action des prix sous $95k.

4. La concentration des strikes pointe vers une hausse à six chiffres

Une forte concentration d'appels à des strikes plus élevés, avec $2B+ d'OI concentré à des strikes de $100k+ sur Deribit.

Ce positionnement implique que les participants au marché prévoient une poussée vers $100k+ d'ici la fin du premier trimestre, même si le mouvement à court terme persiste.

5. La tarification de la volatilité favorise les queues à la hausse

La volatilité implicite au niveau du marché se situe près de ~29 %, en dessous de la volatilité réalisée de ~37 %.

Cette compression de l'IV suggère que le marché anticipe une stabilité à court terme, tout en laissant le risque de queue à la hausse sous-évalué, une configuration constructive pour les scénarios de rupture.

6. L'expiration du 30 janvier est le catalyseur clé

L'expiration BTC du 30 janvier (~$8,27B notional) est fortement biaisée vers des appels, surtout au-dessus de $100k.

La douleur maximale estimée se situe autour de $90k–93k, créant un risque de pincement à la baisse à court terme via la couverture gamma des dealers.

Après l'expiration, si les supports clés tiennent, cette configuration augmente historiquement la probabilité d'une expansion de la volatilité et d'un mouvement directionnel à la hausse.

5. Forensiques On-Chain

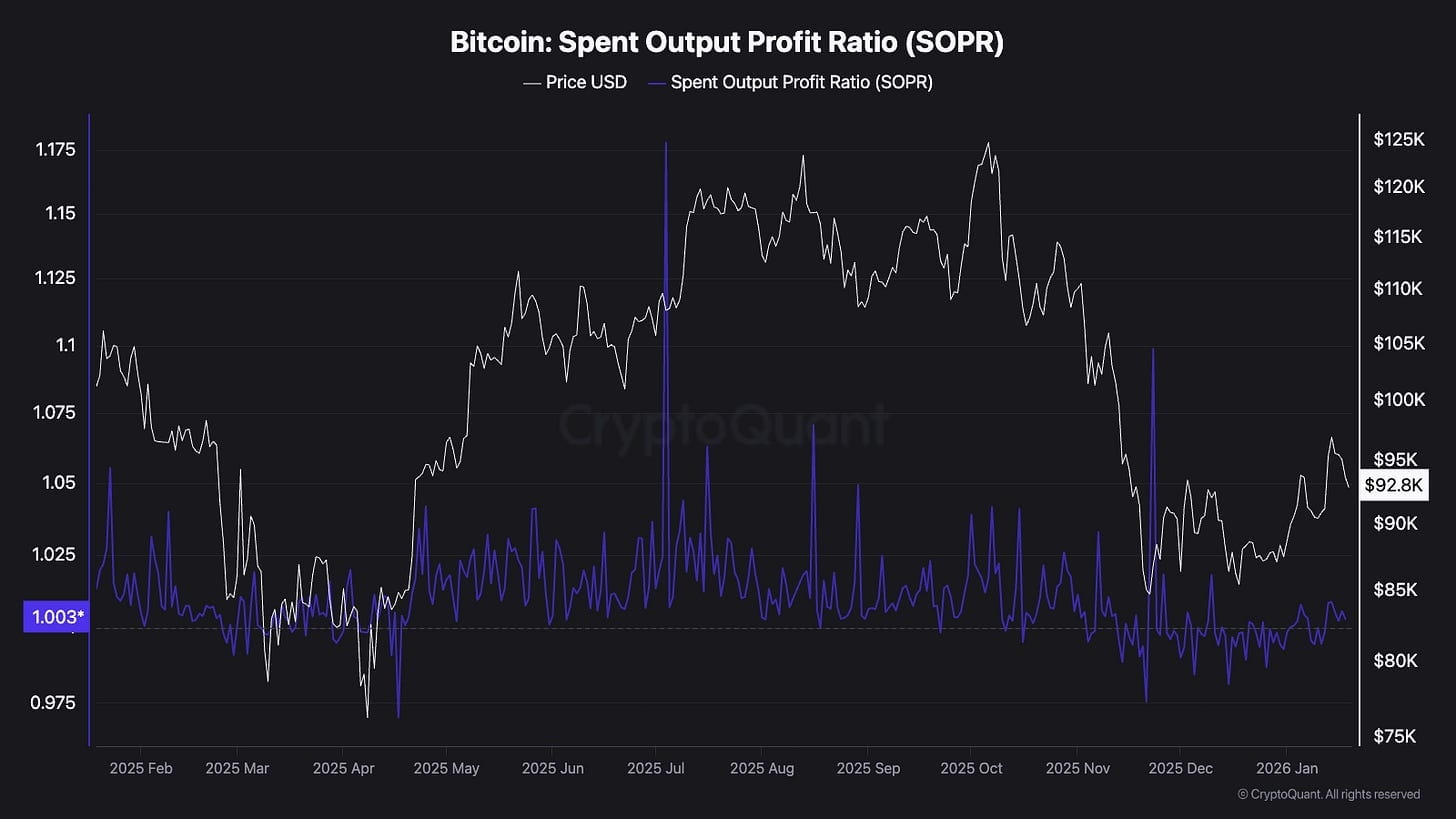

1. Bitcoin : Taux de Profit de Sortie Dépensée (SOPR)

Les détenteurs à court terme ont déjà capitulé.

Le SOPR des détenteurs à court terme est resté en dessous de 1,0 pendant des semaines, indiquant que les acheteurs récents vendaient à perte, un signe clair de stress plutôt que de force.

La baisse vers ~0,95 s'aligne historiquement avec les zones de capitulation, où les mains faibles sortent.

La pression de vente a été absorbée.

Le SOPR a maintenant été récupéré et stabilisé au-dessus de 1,0, signalant que la vente forcée des détenteurs à court terme a largement été évacuée et absorbée par des mains plus fortes.

La structure favorise la continuation, pas la distribution.

Les marchés reprennent généralement la tendance à la hausse après que les vendeurs ont été épuisés, pas lorsque la confiance est élevée.

Tant que le SOPR reste au-dessus de 1,0, les replis sont achetés, pas abandonnés.

Une perte soutenue de 1,0 serait le signal d'avertissement clé, mais le comportement actuel pointe vers réinitialisation → absorption → continuation.

2. Bandes d'âge UTXO du Prix Réalisé Bitcoin

Le Bitcoin autour de $92k-95K n'est pas limité par des ventes paniquées. Les acheteurs récents restent en profit, empêchant une accélération à la baisse motivée par la peur.

Le stress est concentré chez les détenteurs à moyen terme, pas chez les vendeurs à court terme. Le cohort des détenteurs de 3 à 12 mois a acheté à des niveaux plus élevés et est actuellement sous l'eau, créant un inconfort.

Crucialement, ce groupe ne capitule pas. Les pièces ne inondent pas le marché. Les pertes sont absorbées, pas forcées.

La distribution se fait à travers le temps et la patience, pas par la vente paniquée, ce qui maintient l'offre structurelle serrée.

Niveau clé à surveiller : ~$100K bande réalisée.

Une récupération soulagerait rapidement la pression sur les détenteurs à moyen terme et changerait le sentiment.

Jusqu'à alors, l'action des prix reflète une consolidation inconfortable, pas un sommet de cycle.

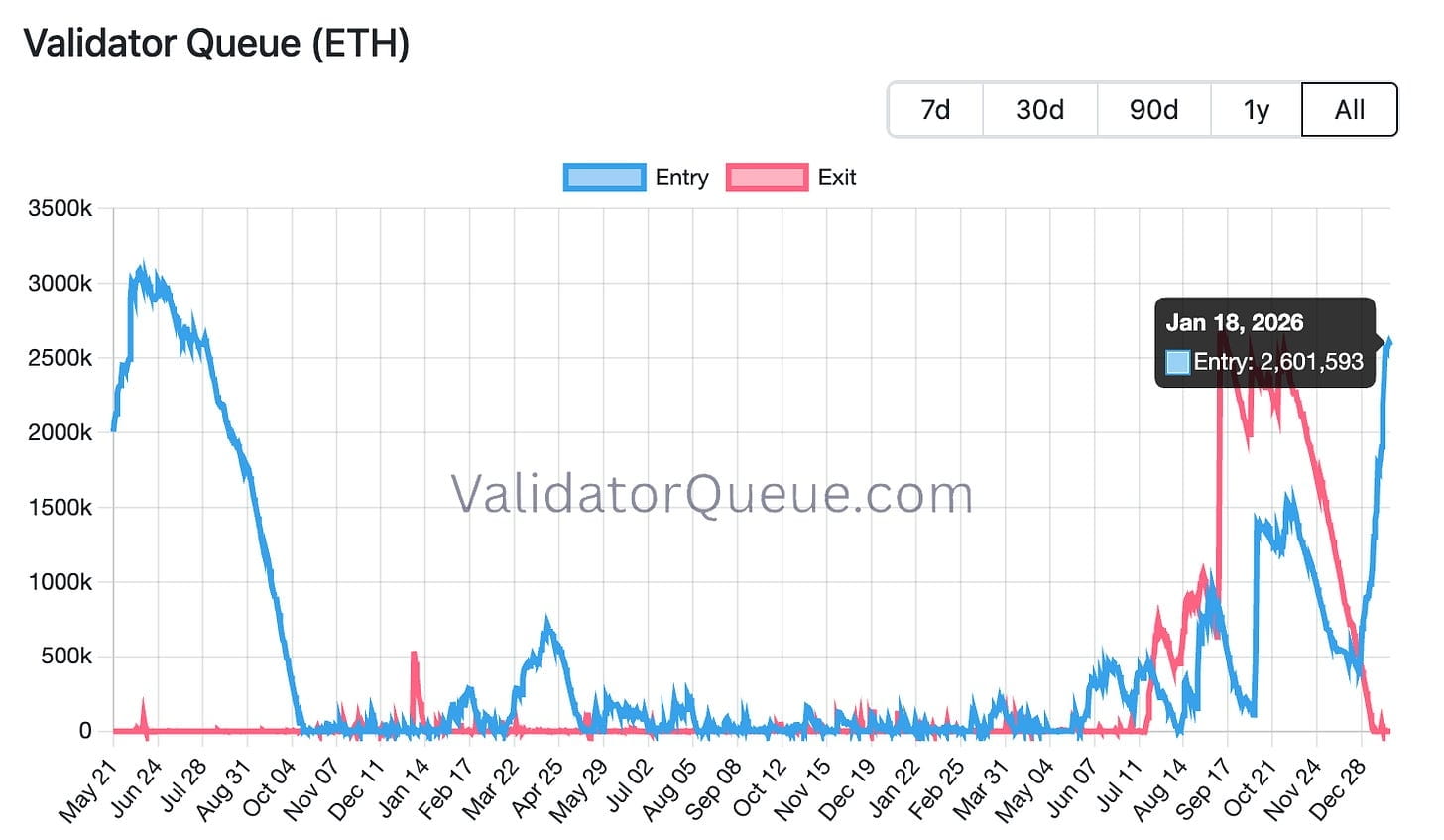

3. La demande de staking Ethereum atteint des sommets en 30 mois

La file d'attente des validateurs d'Ethereum a franchi 2,6M ETH (~$8,3B) avec une attente de ~44 jours, le niveau le plus élevé depuis juillet 2023, signalant une demande agressive de validateurs.

Les validateurs actifs s'élèvent à ~978,657, avec ~29,8% de l'offre totale d'ETH (~36,1M ETH) actuellement stakés, resserrant l'offre liquide.

La file d'attente de sortie des validateurs est maintenant à zéro, indiquant une forte baisse de la pression de vente alors que les détenteurs préfèrent le staking à la sortie.

Historiquement, une file d'attente de sortie dégagée a précédé de fortes hausses d'ETH. Combiné à une demande d'entrée record, les dynamiques de staking d'ETH soutiennent de plus en plus la hausse cette année.

7. La semaine à venir

À retenir pour les investisseurs

Les tarifs définissent le récit, le PIB et l'IPC dirigent la direction.

Une forte croissance avec une inflation en refroidissement pourrait stabiliser les actifs à risque.

Une faible croissance ou une inflation collante renforce le risque sur les actions et les cryptos.

8. Conclusion

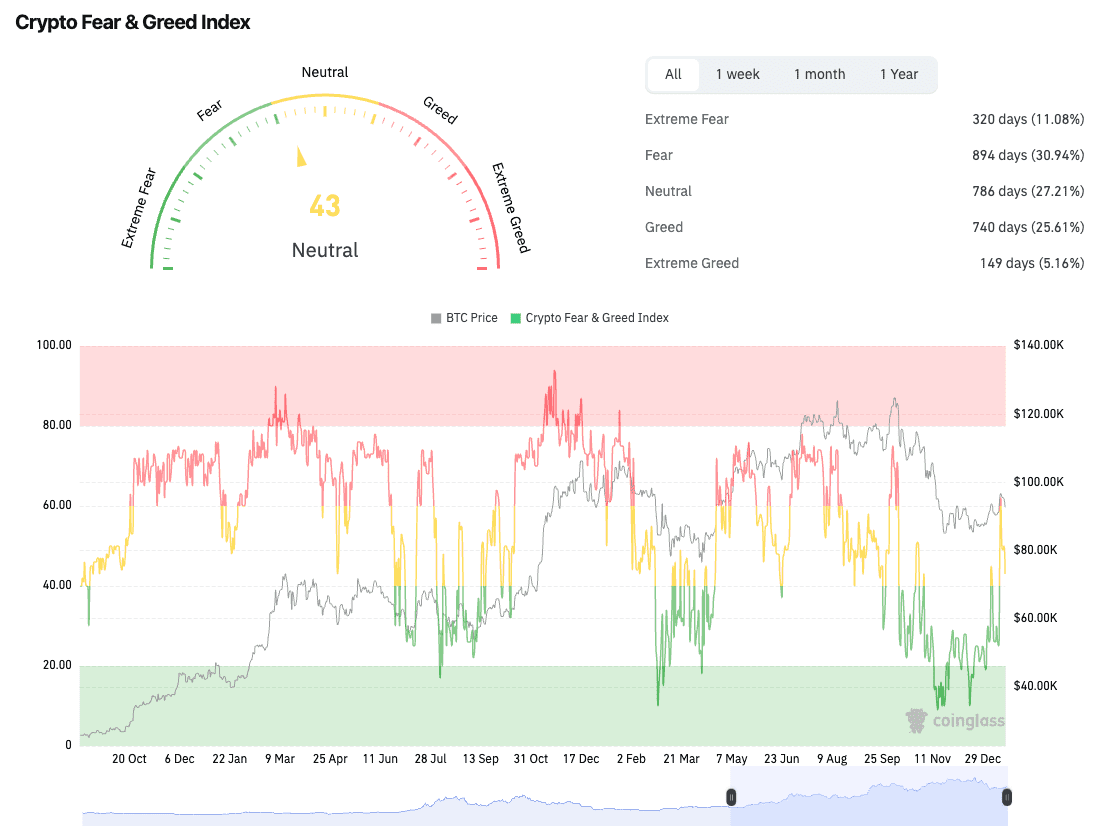

Le sentiment s'améliorait avant le choc.

Le sentiment Bitcoin avait connu une reprise significative, l'indice Crypto Fear & Greed passant d'une peur extrême prolongée à 62 (avidité) le 16 janvier, signalant un retour de confiance.

La géopolitique a rapidement mis à l'épreuve cette progression.

L'annonce tarifaire de Trump a déclenché un retournement brusque du sentiment, faisant baisser l'indice à 43 (neutre).

Question clé pour les marchés.

La rapidité du recul soulève des incertitudes sur la question de savoir si la reprise a reflété une accumulation durable ou simplement un rallye de soulagement à court terme maintenant à risque de s'estomper.

Dans un marché guidé par les fluctuations de liquidité et les flux institutionnels, notre plateforme Crush Circle de CryptoCrush offre aux investisseurs un accès direct à des recherches d'experts, des conseils en temps réel, et les cadres nécessaires pour rester en avance sur le prochain grand mouvement.