L'émergence des Crypto Superapps (applications crypto qui regroupent tout au même endroit)

Pourquoi les applications aujourd'hui, comme Grab / Facebook / applications bancaires / WeChat ou Line, doivent-elles pouvoir exécuter plusieurs transactions, et pas seulement une fonction ?

#Maintenant, nous entrons dans une ère où tout se regroupe dans une seule application. C'est comme la règle d'or du monde numérique : lorsque les produits peuvent être facilement diffusés et deviennent moins chers, leur valeur est transférée à ceux qui contrôlent le plus d'utilisateurs. Dans le monde de la crypto (monnaie numérique), cette idée était autrefois appelée « thèse du portefeuille gras » (la théorie du portefeuille qui regroupe tout). Mais maintenant, c'est différent, car l'infrastructure (le système en arrière-plan) a suffisamment évolué pour créer de véritables Crypto Superapps, sans se limiter uniquement à des formes de portefeuille.

#CryptoSuperapp est quoi?

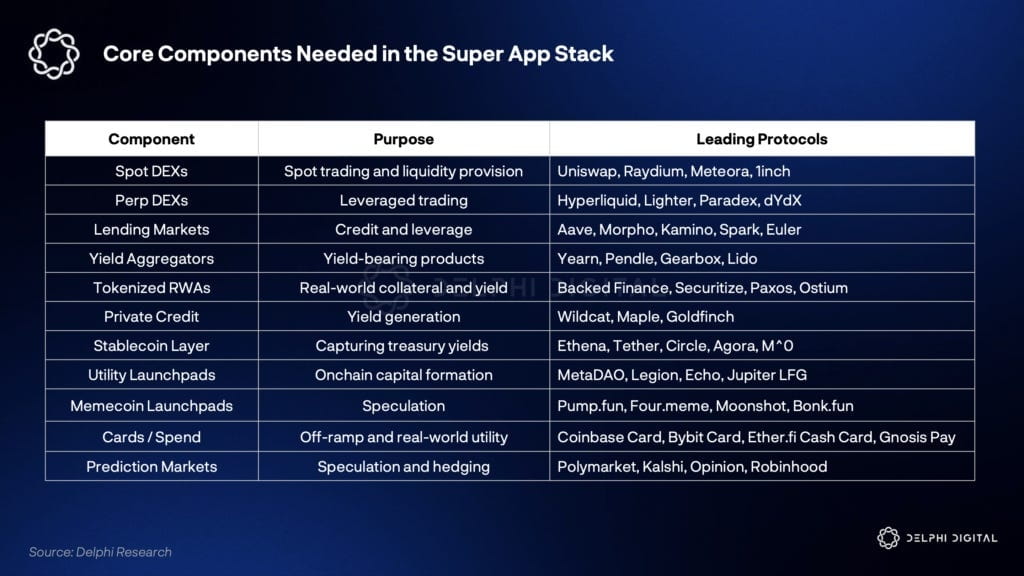

Dans ce rapport, Crypto Superapp n'est pas une application géante qui fait tout par elle-même, mais une application qui choisit d'intégrer les meilleurs protocoles du marché en un seul endroit.

La fonction principale est de compresser la vie financière et les activités sur la blockchain de l'utilisateur en un seul écran, avec les éléments principaux suivants :

- Une seule identité : via un portefeuille ou un compte.

- Solde unique : pour les principales cryptomonnaies, les stablecoins et d'autres actifs.

- Un seul fil d'informations : un écran unique pour effectuer des transactions sur la chaîne.

Pourquoi regrouper tout en un seul endroit est-il la solution ?

L'agrégation est le modèle commercial le plus rentable sur Internet, car ces entreprises ne possèdent pas les produits, mais gagnent parce qu'elles contrôlent la recherche (Discovery), le fonctionnement et la distribution des produits. Nous verrons cela se répéter, par exemple :

- Agrégateurs de données Internet : Amazon / Shopee / Lazada (comprenant le marché du shopping) Meta / X (Twitter) (comprenant les réseaux sociaux et le contenu).

- Superapps mobiles : systèmes de mini-programmes de WeChat ou Grab, s'étendant d'un service de voiture à plusieurs plateformes.

- Fintech : Nubank, Revolut, Cash App ou des applications bancaires de couleurs variées - rassemblant des services pour rivaliser avec les anciennes banques en facilitant la vie.

Peu importe l'industrie, le résultat est le même : les gens sont prêts à payer cher pour la commodité, comme utiliser moins d'applications, se connecter moins souvent et avoir des données fluides. En regardant les portefeuilles et les plateformes de trading qui génèrent des millions de frais, cela prouve que les gens qui jouent à la crypto sont également prêts à payer pour le confort.

***

Intégrer par rapport à acquérir.

Dans le Fintech, l'agrégation a réussi mais a été limitée par les coûts en raison des anciennes structures. Ajouter de nouvelles entreprises nécessite de choisir des voies lentes et coûteuses : construire soi-même (demande plusieurs années pour obtenir des licences et mener des recherches), acheter des entreprises (comme Block achetant Afterpay) ou demander des licences.

Mais la crypto change la donne : les superapps en crypto peuvent ajouter des fonctionnalités simplement en intégrant des protocoles, sans avoir besoin d'acheter des entreprises. L'avantage sur le Fintech est :

- Liquidité mondiale, ouverte 24/7 : pas de temps de fermeture du marché ou d'attente de paiement T+1/T+2. La tokenisation des actifs rend le marché toujours ouvert. Une fois que les gens essaient, ils ne reviendront pas à l'ancien système.

- Capacité de composition : les protocoles utilisent un système sous-jacent commun. Les utilisateurs peuvent connecter des transactions facilement, par exemple, emprunter des fonds en les garantissant par des obligations américaines transformées en tokens, puis utiliser USDC pour trader des dérivés (Perps - trading avec levier).

- Distribution via Mini-app : les Crypto Superapps peuvent servir de canal de distribution, permettant aux développeurs externes de créer des mini-applications dans le système, similaire à WeChat mais pour la finance. Pour les petites applications, une intégration dans la Superapp est donc une stratégie intelligente.

#Pourquoi maintenant?

Crypto Superapp est possible grâce à 3 facteurs principaux :

1. Technologie prête (Tech Maturity) : comptes intelligents, connexions sécurisées, et coûts d'espace blockchain (Blockspace) réduits grâce à L1/L2, résolvant les problèmes d'expérience utilisateur (UX) et d'anciens coûts.

2. Clarté réglementaire accrue : le passage de l'application des règles à un cadre clair (comme FIT21 MiCA AGDM) réduit les risques et attire les fonds institutionnels.

3. Utilité élargie : le système n'est pas seulement spéculatif, mais propose des services complets, tels que des actifs du monde réel (RWAs), des rendements (Yields), des prêts aux consommateurs, des marchés de prévision.

Le meilleur aspect est qu'aucune équipe n'a besoin de tout construire elle-même. Ces services sont déjà disponibles, le travail maintenant consiste à les intégrer de manière fluide.

***

#Développement prévu pour 2026

Les mises à jour des sous-parties se poursuivront. Ce qu'il faut surveiller en 2026 :

- La propagation des AMM Prop (Automated Market Makers gérant de manière proactive la liquidité), comme HumidFi, Tessera V.

- Infrastructure de liquidité, comme 1inch Aqua.

- Prêt par ordre de livre (Orderbook) comme Avon.

- Prêts sur titres à faible coût et prêts aux consommateurs, comme 3Jane.

- Stablecoin non lié au USD augmentant les volumes de trading des taux de change (FX volumes) sur la chaîne.

- Carte crypto sans dépôt (Non-custodial) intégrant des rendements DeFi pour les fonds inactifs.

- Mécanisme d'enchère Launchpad plus équitable, comme l'enchère continue d'Uniswap.

***

#Évolution de l'expérience utilisateur (UX) pour rendre la crypto accessible au grand public :

Le principe de conception axé sur la simplicité et l'apprentissage progressif est devenu la nouvelle norme de l'industrie, mettant l'accent sur l'idée de « apprendre en utilisant » (Learn-as-you-go), avec des guides étape par étape et des illustrations pour faciliter la mémorisation, tout en ajoutant progressivement des contenus plus complexes lorsque les utilisateurs sont prêts, un exemple évident étant le processus d'installation de MetaMask, qui guide les utilisateurs de manière détaillée.

1. Sécurité visible et compréhensible.

Les systèmes de sécurité modernes communiquent les risques de manière claire aux utilisateurs (indicateurs de sécurité visuels) à travers diverses fonctionnalités :

* Indicateurs de sécurité : indiquant clairement le niveau de sécurité.

* Alertes en temps réel : notifier immédiatement si une transaction est sécurisée ou non.

* Alertes : notifier lorsqu'une adresse de portefeuille suspecte est détectée.

* Simulation de transaction : montrer à l'avance comment le solde du portefeuille changera si la transaction est confirmée (pour éviter d'être victime d'escroquerie).

* Décodage de l'ABI des contrats : transformer des codes informatiques complexes en langage humain pour que les utilisateurs comprennent clairement ce qu'ils approuvent.

2. Changement décisif : Apple Pay et ID numérique.

La connexion d'Apple Pay à l'application Base constitue un tournant majeur pour réduire la complexité d'intégration (friction d'intégration).

* Les utilisateurs peuvent alimenter leur portefeuille sans passer par le processus compliqué de configuration d'un portefeuille crypto traditionnel.

* Un simple toucher pour acheter des Stablecoins (USDC), trader, ou payer immédiatement.

* Identité numérique portable : créer une ID unique sur la blockchain qui peut être utilisée pour se connecter à tous les services (similaire à la connexion via Facebook ou Google mais de manière décentralisée). Les données et les contacts nous suivent partout, sans avoir besoin de se connecter plusieurs fois. Dans le futur, cela pourrait évoluer vers une utilisation avec des documents officiels.

3. Transformer l'utilisation en plaisir (Gamification).

Les mécanismes de jeu aident à attirer les utilisateurs à rester sur l'application 5 fois plus longtemps que sur les plateformes crypto traditionnelles.

* Coinbase Earn : précurseur du modèle « apprendre et gagner » en récompensant avec de véritables cryptomonnaies après avoir terminé de courts cours sur mobile.

* Binance Academy : développement avec des quiz plus ludiques, des réponses cliquables, glissantes et un système de récompense.

* Système de récompense : actuellement, il y a des niveaux (par exemple, bronze, argent, or), distribution de tokens de plateforme, programmes de cashback (comme Base Pay, 1 % en USDC), intérêts sur les dépôts de tokens (Staking) et bonus par parrainage.

***

#Cas d'étude : Coinbase - Everything Exchange.

Une lettre aux actionnaires du 3ème trimestre de Coinbase précise qu'ils veulent devenir la plateforme d'échange de tout. Ils avancent en ajoutant des actifs échangeables (couvrant 90 % de la valeur du marché crypto), en élargissant les dérivés, les paiements (USDC), Launchpad (Echo) et de nouveaux produits via #Base. C'est un signe que le marché s'agrège à un niveau d'application.

Coinbase joue sur 2 fronts : d'un côté, un partenaire institutionnel de confiance de Wall Street, de l'autre, propulse l'économie de la chaîne via $Base et crée un social spécifique à la crypto.

Diversification des revenus pour réduire les risques.

Coinbase veut passer d'une dépendance aux revenus transactionnels volatils à une plateforme qui génère de l'argent lorsque les utilisateurs tradent, détiennent, dépensent et créent.

1. Diversification des revenus : en 2020, les revenus transactionnels représentaient 96 %, mais d'ici fin 2025, on prévoit qu'ils ne représenteront plus que 60 %, tandis que les revenus d'abonnement et de services passeront à 40%.

2. USDC : le plus important. Les revenus des Stablecoins (des rendements des réserves USDC) pour le 3ème trimestre 2025 atteignent 354,7 millions (+44 % YoY). Le volume des Stablecoins reste stable pendant le marché baissier. Si USDC devient la monnaie principale dans Coinbase Base et les canaux de paiement, cela créera une base de revenus stable sans attendre un boom du marché.

3. Coinbase One : un plan d'abonnement (mensuel à plusieurs niveaux) réduisant les frais et offrant des récompenses spéciales, créant un « effet de coût irrécupérable » pour inciter les utilisateurs à centraliser leurs activités ici pour maximiser leur valeur et rendre les concurrents incapables de rivaliser sur le volume de trading.

4. Marché des dérivés : s'étendre à Coinbase International Exchange et acquérir Deribit sur le marché mondial, le spot représentant une petite partie, les dérivés jusqu'à 80 %, Deribit apportant une liquidité profonde et un marché d'options institutionnelles.

Créer une Superapp : Base L2 (OS) + L'application Base (Interface).

Coinbase sait que posséder toutes les fonctionnalités n'est pas aussi important que d'être une application utilisée quotidiennement.

- L'application Base : conçue comme une interface quotidienne, mettant l'accent sur le feed social plutôt que sur les outils financiers, et simplifiée avec des Passkeys (récupération par biométrie au lieu d'une phrase de récupération), des transactions sponsorisées (paiement des frais de gaz pour l'utilisateur), Magic Spend (effectuer des transactions sur la chaîne avec le solde de l'Exchange). L'objectif est d'attirer les gens des Exchanges centralisés vers Base.

- Base L2 : si l'application Base est l'interface, Base L2 est le système d'exploitation, créant un Rollup compatible avec Ethereum plutôt qu'une chaîne fermée, permettant de bénéficier des développeurs et de la communauté tout en conservant les bénéfices d'être propriétaire du canal de distribution.

Acquisitions stratégiques :

- Deribit (mai 2025 $2.9B) : apportant de la liquidité aux dérivés.

- Echo (oct. 2025 $375M) : apportant des fonds et des actifs.

Coinbase parie que le gagnant sera celui qui mélange décentralisé et centralisé de manière transparente. S'il réussit, il passera de l'échange à une infrastructure financière.

#EarthDeFIRE Rapport 16/12/2025.