La cryptomonnaie a évolué rapidement, principalement grâce à la performance du Bitcoin (BTC) depuis ses débuts. Ce rapport fournit une analyse exhaustive et basée sur des données de l'historique des prix du Bitcoin, des statistiques de marché critiques et des facteurs sous-jacents qui ont façonné sa trajectoire pendant sa décennie formative de 2009 à 2018. Cette période a établi le cadre de l'intérêt institutionnel moderne, y compris les investissements très médiatisés observés dans les années suivantes.

I. La Genèse : De l'idée cryptographique à la parité du dollar (2009–2010)

L'histoire du Bitcoin a commencé dans l'immédiate après-coup de la crise financière mondiale de 2008. Ce contexte macroéconomique s'est avéré décisif, car l'actif a été introduit en janvier 2009 par l'entité anonyme Satoshi Nakamoto. Les premiers partisans ont défendu le concept comme une alternative décentralisée à la monnaie traditionnelle, visant à déplacer la politique monétaire des banques centrales et des gouvernements vers un système géré de manière autonome.

1.1 L'Inception Post-Crise (2009)

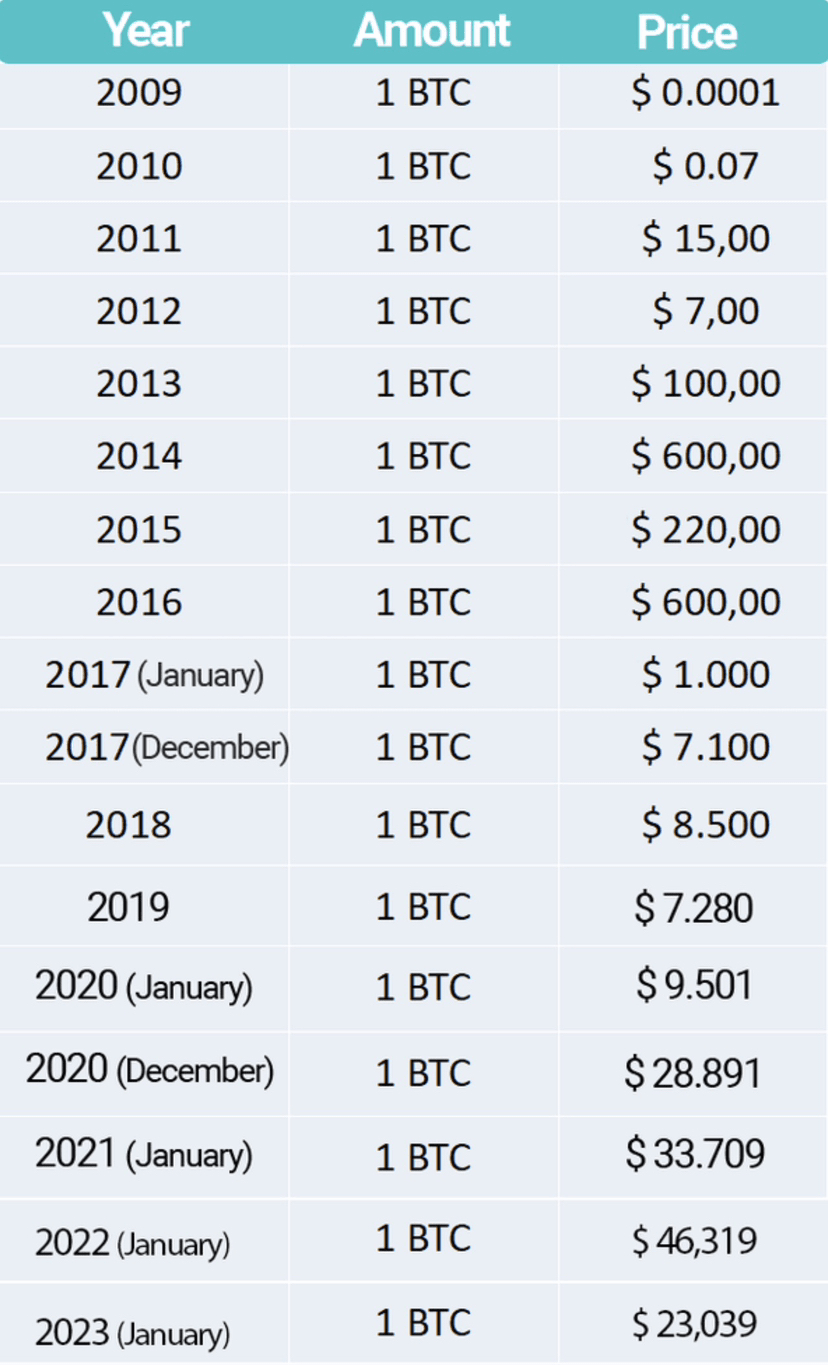

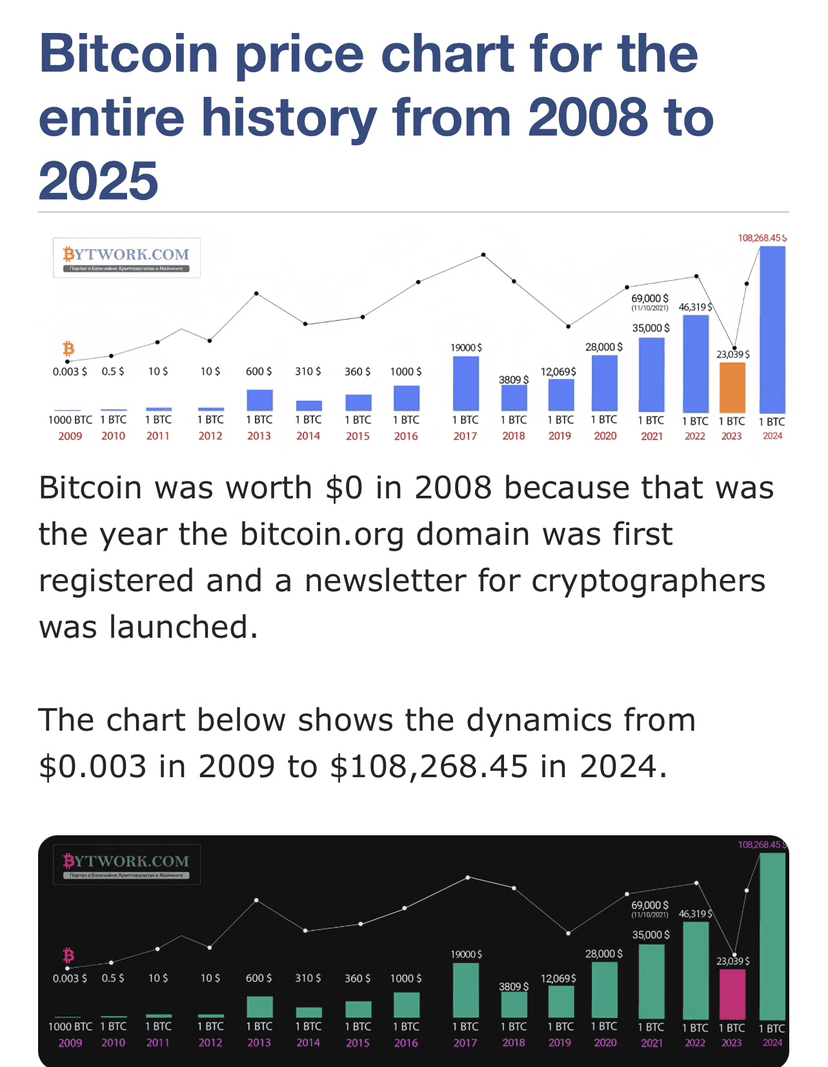

En 2009, le Bitcoin était fondamentalement une nouveauté au sein de cercles technologiques de niche. Le prix initial était essentiellement nul. Le premier échange de valeur enregistré a eu lieu le 12 octobre 2009, lorsqu'un membre du forum BitcoinTalk a échangé 5 050 BTC contre 5,02 $ via PayPal. Cette transaction initiale a établi un prix nominal d'environ 0,00099 $ par pièce. Ce modeste début a validé le concept révolutionnaire : qu'un actif purement numérique, défini uniquement par la cryptographie et la rareté, pouvait posséder une valeur monétaire.

1.2 Découverte de prix et marché ouvert (2010)

L'année 2010 a été caractérisée par la transition de l'actif vers un environnement de trading ouvert, permettant une véritable découverte de prix. À la fin de 2010, le Bitcoin a atteint le marché ouvert, et les prix ont grimpé lentement mais sûrement, fluctuant entre 0,10 $ et 0,30 $.

L'utilisation réelle la plus célèbre du Bitcoin a eu lieu en mai 2010, lorsqu'un programmeur a payé 10 000 BTC pour deux pizzas. Cet événement, connu sous le nom de Bitcoin Pizza Day, indiquait une valeur estimée contemporaine allant de 25 $ à 41 $ pour l'ensemble de la transaction. À la fin de 2010, le prix avait atteint 0,30 $.

Le rendement annuel pour 2010 a été un incroyable 30 203 % 😳. Cette appréciation extrême n'était pas simplement une anomalie statistique résultant d'une base presque nulle ; elle a démontré la validation immédiate du mécanisme d'offre fixe du Bitcoin (plafonné à 21 millions de pièces). Cette dynamique, où la demande naissante se heurte à une rareté contrôlée algorithmiquement, a établi le schéma de croissance non linéaire fondamental qui définirait toute la décennie suivante.

II. L'Ère de la Volatilité Extrême et du Choc Systémique (2011–2012)

Cette période de deux ans a déplacé le Bitcoin d'une curiosité vers un véhicule spéculatif à enjeux élevés, culminant dans son premier choc de marché majeur.

2.1 Le Premier Grand Rallye et le Flash Crash (2011)

En 2011, le Bitcoin a connu son premier mouvement de prix dramatique et son premier grand crash, offrant aux premiers utilisateurs une leçon puissante sur la volatilité. Partant de 0,30 $ à la fin de 2010, le prix a grimpé de plus de 8 000 %, atteignant un sommet de 26,90 $ en juin 2011. Cette montée massive a attiré l'attention des cercles technologiques et d'une communauté en ligne en croissance.

Cependant, ce boom a été rapidement suivi d'un effondrement majeur. Apparemment dû à de grandes ordres de vente sur la plateforme d'échange Mt. Gox—alors la plateforme de trading dominante—le prix a chuté brusquement, tombant d'environ 17 $ à environ 0,01 $ en quelques minutes dans ce qui est devenu connu sous le nom de "flash crash". Bien que le marché se soit finalement stabilisé, l'événement a souligné l'extrême fragilité et le manque de liquidité dans l'écosystème d'échange naissant. Les prix ont été montrés comme étant largement influencés par la spéculation, le battage médiatique et l'absence de réglementation. Malgré l'effondrement massif intrajournalier, le Bitcoin a réussi à clôturer l'année à environ 5,20 $, offrant tout de même un rendement annuel de 1 467 %. Ce schéma de boom et de bust a confirmé la volatilité comme une propriété inhérente de l'actif.

2.2 Consolidation et le Premier Halving (2012)

À la suite des mouvements extrêmes de 2011, l'année 2012 a été généralement sans événements marquants, caractérisée par une consolidation et une lente reprise. Les prix ont lentement augmenté à mesure que l'activité du réseau croissait et que les échanges devenaient légèrement plus faciles à utiliser. Le prix a augmenté de quelques dollars, clôturant l'année à 13,50 $. Le rendement annuel pour 2012 était de 187%.

L'événement le plus significatif de 2012, qui aurait d'énormes implications pour 2013, a été le Premier Halving de Bitcoin en novembre. Cet événement algorithmique préprogrammé a réduit de moitié la récompense pour les mineurs, restreignant le taux auquel de nouveaux Bitcoins entraient dans l'offre circulante. En restreignant algorithmiquement la nouvelle offre pendant une période de consolidation, le Halving a institutionnalisé la dynamique de l'offre fixe. Cela a exercé une pression irrésistible sur le système, garantissant qu'une augmentation subséquente de la demande du marché se traduirait par une appréciation rapide des prix.

III. L'Éveil Grand Public et le Jalonnement des 1 000 $ (2013)

L'année 2013 a vu le Bitcoin passer d'un intérêt spécialisé à un sujet d'attention médiatique mondiale, définissant son premier véritable moment de mass-média.

Le Bitcoin a commencé 2013 en se négociant à 13 $. Le marché a été témoin de forts gains, le prix franchissant 100 $ en avril et 200 $ en octobre. L'élan était palpable, soutenu par une acceptation croissante et une facilité d'utilisation. L'établissement d'échanges conviviaux, tels que Coinbase (fondé en juin 2012), et l'installation du premier distributeur automatique de Bitcoin au monde à Vancouver ont considérablement abaissé la barrière à l'entrée pour le grand public. Cette accessibilité accrue a directement conduit à une augmentation du volume de trading et de la liquidité du marché.

Le reste de l'année a été témoin de gains historiques. En novembre 2013, le prix a franchi 1 000 $ pour la première fois sur la plateforme d'échange Mt. Gox, démontrant le potentiel du Bitcoin en tant qu'actif reconnu. Il a finalement clôturé l'année à 732,20 $, résultant en un rendement annuel époustouflant de 5 870 % 😳. Parallèlement à cette montée de prix, le Bitcoin a atteint une capitalisation boursière de 1,3 milliard de dollars d'ici le 1er mai 2013, marquant une étape significative dans le développement de la classe d'actifs.

Le principal moteur était une boucle de rétroaction de liquidité positive : l'attrait et la visibilité médiatiques accrus, couplés avec des points d'accès plus faciles, ont accéléré l'intérêt spéculatif. Cela a établi que la valeur de marché du Bitcoin était fortement dépendante de facteurs psychologiques collectifs, en particulier la phase de "avidité" du sentiment du marché, qui a été momentanément validée par le prix franchissant la barrière symbolique de 1 000 $.

IV. Le Grand Marché Baissier et la Maturation du Marché (2014–2016)

Cette période de trois ans a servi de correction de marché nécessaire suite à la folie de 2013, forçant l'écosystème à mûrir structurellement.

4.1 La Catastrophe de Mt. Gox (2014)

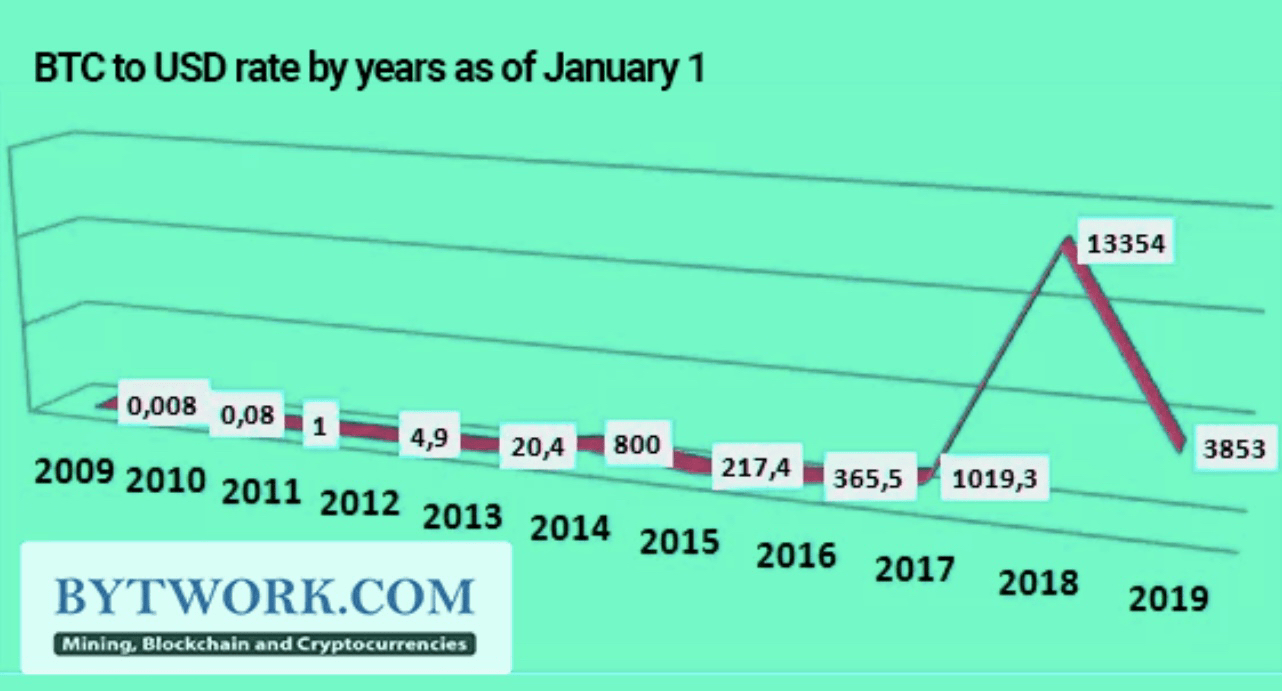

Le marché a fait face à sa première grande crise existentielle au début de 2014 avec l'effondrement de Mt. Gox. La plus grande plateforme d'échange de Bitcoin à l'époque, Mt. Gox, est devenue hors ligne et a déposé le bilan après avoir apparemment perdu entre 650 000 et 850 000 BTC. Cet échec systémique a déclenché une panique généralisée et a ouvert la voie à un marché baissier prolongé. La correction des prix a été dévastatrice, résultant en un rendement annuel approximatif de -57 % pour 2014.

L'échec a exposé le risque ultime des plateformes centralisées gérant un actif décentralisé. La conséquence critique, cependant, n'était pas la mort du Bitcoin, mais sa résilience forcée. Le protocole de base a survécu au plus grand échec centralisé auquel il avait été confronté. Cela a poussé la communauté à se regrouper, en priorisant le développement technique interne, des portefeuilles plus sûrs, un engagement réglementaire précoce et la création de plateformes d'échange plus robustes avec de meilleures protections.

4.2 Baisse, Développement et Clarté Réglementaire (2015)

Le marché baissier s'est poursuivi en 2015, avec des prix en baisse, amenant les sceptiques à annoncer la fin de la classe d'actifs. Les prix se sont échangés dans une fourchette relativement étroite, entre 314 $ et 431 $. Le rendement annuel pour 2015 a été modeste à 35 %.

De manière cruciale, cette période a vu d'importants pas réglementaires qui ont jeté les bases pour une acceptation institutionnelle future. La Commission des contrats à terme sur les marchandises des États-Unis (CFTC) a défini le Bitcoin comme une marchandise en septembre 2015. En revanche, l'UE a décidé de ne pas imposer de taxe sur la valeur ajoutée (TVA) sur les transactions crypto, le définissant effectivement comme une monnaie à des fins fiscales. Cette clarté réglementaire mixte a contribué à la maturation sous-jacente du marché.

4.3 Récupération et le Catalyseur du Deuxième Halving (2016)

Le prix a commencé une récupération significative en 2016. Le Deuxième Halving de Bitcoin a eu lieu en juillet 2016. Bien que l'impact immédiat sur le prix ait été stable, la restriction systémique de la nouvelle offre a exercé une pression irrésistible sur la mécanique de l'offre et de la demande de l'actif.

Le prix a lentement grimpé, se négociant entre 350 $ et 700 $ pendant l'été, avant d'accélérer vers la fin de l'année. Le Bitcoin a clôturé 2016 à 963,74 $, affichant un solide rendement annuel de 124 %. La combinaison de la reprise du marché après le choc de Mt. Gox et l'efficacité du Deuxième Halving a créé le tremplin quantitatif parfait pour la frénésie spéculative historique qui caractériserait 2017.

V. Le Pic de Spéculation : Mania des ICO et Reconnaissance Mondiale (2017)

L'année 2017 a représenté l'apogée de l'intérêt spéculatif de détail et un changement fondamental dans la visibilité mondiale du Bitcoin, alimenté par l'euphorie entourant les Initial Coin Offerings (ICO).

5.1 L'augmentation de prix sans précédent

Le Bitcoin a commencé 2017 en se maintenant autour de 1 000 $. Il a franchi la barre des 2 000 $ à la mi-mai et est ensuite entré dans une phase parabolique. Le prix a grimpé pour atteindre près de 20 000 $, enregistrant une clôture haute de 19 188 $ le 16 décembre. Cette croissance exponentielle a entraîné un rendement annuel de 1 338 % 😳. Pendant cette période de croissance intense, le Bitcoin a atteint une capitalisation boursière de plus de 100 milliards de dollars, atteignant cet objectif le 21 octobre 2017, près de neuf ans après sa création.

L'intérêt intense s'est traduit directement par l'activité du réseau. Les transactions quotidiennes ont atteint un pic à 490 644 le 14 décembre 2017, démontrant le stress auquel le réseau était soumis pour gérer d'énormes volumes. Cette friction opérationnelle a confirmé que l'actif peinait à fonctionner efficacement en tant que moyen d'échange sous la pression spéculative, renforçant le récit émergent du Bitcoin en tant que réserve de valeur numérique.

5.2 Facteurs Clés : Mania et Entrée Institutionnelle

Le principal accélérateur de la course de 2017 était le boom des ICO. Le lancement de nouveaux projets crypto est devenu une occurrence quotidienne, avec des ICO levant environ 4,9 milliards de dollars rien qu'en 2017, injectant de nouveaux capitaux et un intérêt spéculatif massif dans tout le marché crypto, le Bitcoin servant d'actif principal de passerelle.

Simultanément, la finance traditionnelle a enfin pris sérieusement note. Le lancement du trading de contrats à terme BTC sur le Chicago Mercantile Exchange (CME) en décembre 2017 a coïncidé exactement avec le pic de prix de l'actif. Cet événement, marquant l'entrée du Bitcoin dans les marchés financiers réglementés, a fondamentalement changé sa structure de marché. L'introduction des contrats à terme a permis aux "pessimistes" institutionnels de parier contre l'actif, augmentant la liquidité du marché pour les positions courtes et appliquant une pression à la baisse soutenue. Cette action est considérée comme un facteur significatif facilitant la déflation de la bulle spéculative qui a suivi.

VI. La Correction Inévitable : L'Hiver Crypto de 2018

Le boom spéculatif sans précédent de 2017 a été suivi d'un retournement brusque et soutenu en 2018, connu sous le nom de "Crypto Winter," où le marché a corrigé de manière dramatique.

6.1 L'éclatement de la bulle spéculative

L'année 2018 a marqué un tournant décisif, suivant le schéma classique des bulles spéculatives. Le Bitcoin a ouvert l'année au-dessus de 10 000 $ (impliqué par des points de données ultérieurs montrant une ouverture de 10 198,60 $) et a connu une forte baisse prolongée, tombant sous 4 000 $ d'ici la fin de l'année. Le prix de clôture pour 2018 était de 3 742,70 $.

Quantitativement, le rendement annuel pour 2018 a été une perte significative de -73 % 😳. Ce tirage massif a mis à l'épreuve l'engagement de tous les investisseurs qui étaient entrés durant la folie de 2017.

6.2 Maturation face au déclin

De manière cruciale, la correction de 2018 différait fondamentalement de l'effondrement de 2014. L'événement de 2014 était un échec systémique centralisé ; l'événement de 2018 était une correction de marché nécessaire d'une spéculation extrême et généralisée.

La force durable du marché a été démontrée par la réponse institutionnelle. Malgré la lourde perte, de grandes entreprises et des acteurs institutionnels n'ont pas reculé. Au contraire, ils ont continué à explorer des solutions de garde crypto et des produits financiers. Cette résilience a indiqué que le Bitcoin n'était plus simplement le domaine des amateurs ; c'était une classe d'actifs professionnalisée et reconnue, bien que volatile.

En outre, d'ici 2018, le Bitcoin a commencé à montrer une plus grande corrélation avec les marchés financiers plus larges, en particulier les actions technologiques et les "actifs à risque", réagissant aux changements macroéconomiques tels que les variations des taux d'intérêt et les données d'inflation. Ce changement a confirmé le statut émergent du Bitcoin en tant qu'actif traditionnel hybride, influencé par la confiance du marché et les conditions de liquidité.

VII. Synthèse Quantitative : Statistiques Clés sur le Bitcoin (2009–2018) ℹ️

La décennie 2009-2018 se résume le mieux par ses extrêmes : une croissance astronomique contrebalancée par une volatilité intense. Les tableaux suivants fournissent les données de performance clés pour cette période transformative.

7.1 Métriques de performance annualisées ℹ️

Ces données mettent en évidence les rendements hautement asymétriques réalisés au cours des années fondamentales du Bitcoin.

Performance des prix du Bitcoin annualisée et Événements Clés (2009-2018)

Données compilées à partir de plusieurs sources incluant ).

7.2 Volatilité et Métriques de Risque ℹ️

La caractéristique définissante du Bitcoin pendant cette période était son extrême volatilité, un facteur critique pour l'évaluation des risques. La trajectoire annuelle comprenait trois années distinctes au cours desquelles le prix a chuté de plus de 60 %. La volatilité réalisée annualisée (RV) moyenne sur la période d'échantillonnage s'élevait à environ 73 %, un chiffre significativement plus élevé que celui des actifs de référence traditionnels. Par exemple, le S&P 500 voyait généralement une RV d'environ 11 % pendant cette période.

Malgré l'écart type massif, enregistré à 150,50 %, les rendements à long terme étaient remarquables. Sur un horizon temporel plus long, le taux de croissance annuel composé (CAGR) a été estimé à 102,41 %.

Lors de l'évaluation du rendement généré pour le risque (volatilité) supporté, une forte volatilité est généralement un frein. Cependant, le CAGR supérieur suggère qu'au cours de périodes de détention pluriannuelles (généralement cinq ans ou plus), les rendements compensaient souvent pleinement la forte volatilité. Cette performance ajustée au risque, souvent quantifiée par le ratio de Sharpe, indique que le Bitcoin offrait un profil de rendement favorable par rapport aux actifs traditionnels pour ceux ayant des horizons d'investissement plus longs. Cela est largement attribuable au mécanisme où la demande, alimentée par le sentiment, interagit avec l'offre mathématiquement fixe et continuellement restreinte, générant des rendements asymétriques.

VIII. Conclusion et Implications : L'Héritage du Bitcoin (Contexte Post-2018)

La période de 2009 à 2018 a chroniqué le voyage tumultueux du Bitcoin d'une expérience cryptographique obscure à une classe d'actifs majeure au niveau mondial. Cette décennie a été critique car elle a soumis l'actif à plusieurs tests systémiques et a finalement validé trois composants clés essentiels à sa viabilité à long terme :

À la fin de 2018, malgré la forte baisse du marché, le Bitcoin avait réussi à faire évoluer son récit d'une simple monnaie numérique transactionnelle à celui de "l'or numérique"—une réserve de valeur viable. Cette maturation, prouvée par la capacité de l'actif à maintenir l'intérêt institutionnel même pendant une baisse de 73 %, a jeté la confiance fondamentale nécessaire à une adoption massive par les entreprises par la suite. Par exemple, l'investissement de 1,5 milliard de dollars par des marques populaires comme Tesla dans les années suivantes était une conséquence directe du fait que le Bitcoin avait prouvé sa durabilité systémique et sa structure de marché professionnalisée tout au long de cette décennie initiale volatile mais formative.$BTC $BNB $ETH #MarketPullback #bitcoin #DYMBinanceHODL #ETH