1. L'Illusion de la Croissance Perpétuelle : Contextualiser le Marché Moderne

Dans le paysage financier mondial actuel, le mantra "acheter et conserver" est passé d'une heuristique d'investissement prudente à un dogme presque religieux. Cependant, cette foi inébranlable navigue actuellement son défi structurel le plus profond depuis la Grande Dépression. Pendant quatre décennies, les participants du marché ont agi sous l'hypothèse d'une trajectoire ascendante permanente, ignorant en grande partie la réalité historique que les cycles économiques à long terme exigent finalement un règlement fondamental. Nous sommes actuellement témoins d'une période où les mécanismes fondamentaux du marché—et les cadres psychologiques qui les soutiennent—sont mis à l'épreuve par des niveaux d'endettement historiques et un manque de largeur sans précédent.

Pour saisir la gravité du moment actuel, il faut analyser le pic du marché de 1929. Après ce zénith, le marché des actions a connu une contraction stupéfiante de 90 % au cours des trois années suivantes. Ce n'était pas simplement un effondrement mécanique des évaluations ; c'était une dissolution psychologique — une "perte totale de croyance" dans l'intégrité structurelle des marchés. Aujourd'hui, ce précédent historique a été largement effacé de la mémoire collective, remplacé par une dépendance excessive à l'égard de l'S&P 500 en tant que véhicule infaillible de création de richesse.

Stratégiquement, l'S&P 500 ne doit pas être considéré comme un simple indice diversifié, mais plutôt comme un "pari géopolitique" sur l'hégémonie américaine et la suprématie libellée en dollars. Investir dans l'indice est un pari implicite sur l'expansion continue du modèle économique américain, la stabilité des flux de capitaux transfrontaliers, et la pérennité du leadership financier occidental. Cependant, une analyse granulaire de l'architecture actuelle de l'indice révèle que ce pari n'est plus aussi diversifié ou aussi stable que le suggère le sentiment de détail.

2. Le Piège de la Concentration : Pourquoi la "Diversification" est un Mythe Mathématique

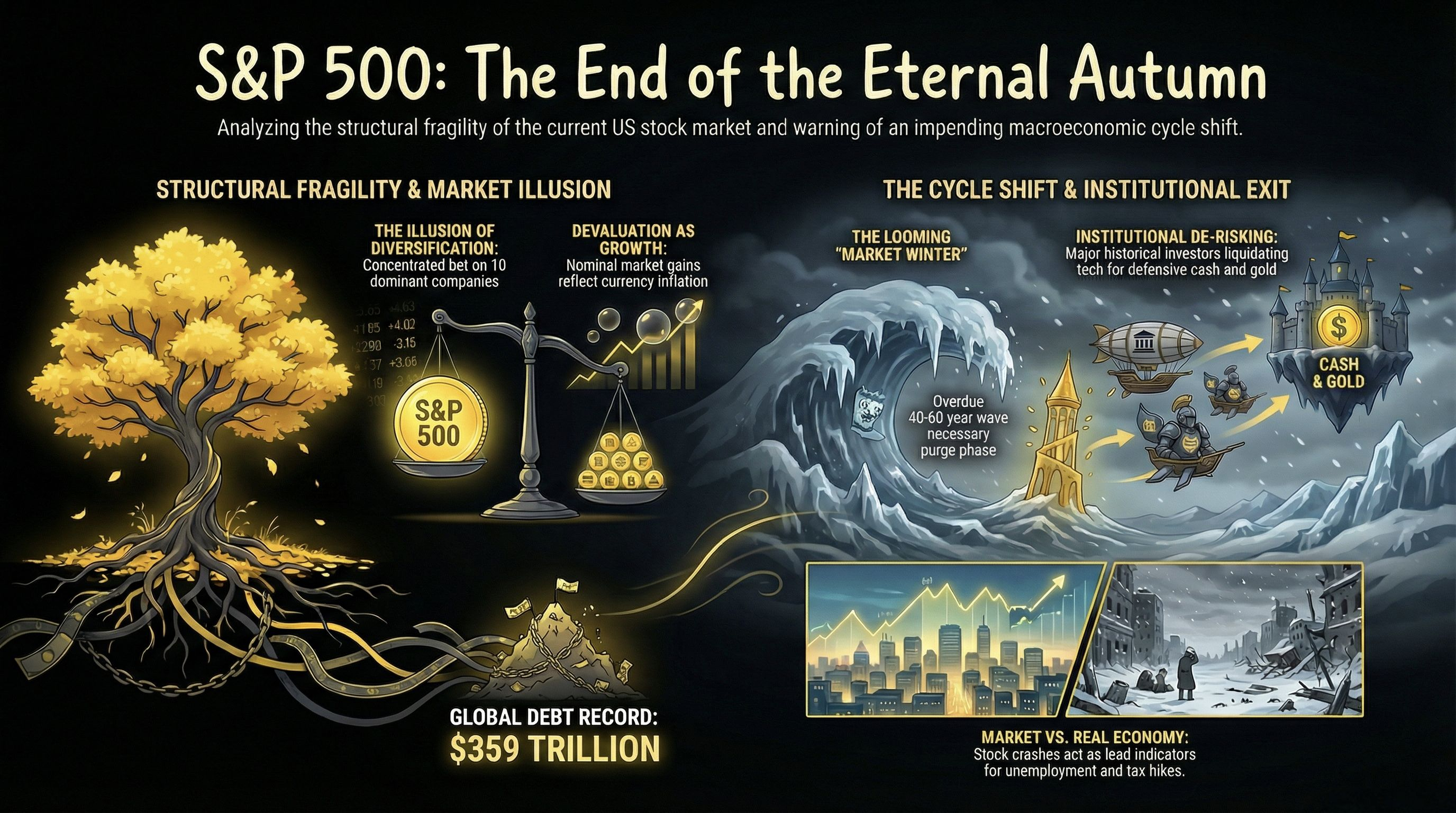

Le risque stratégique est souvent obscurci par le succès nominal. De nombreux investisseurs modernes opèrent sous l'illusion de diversification simplement parce qu'ils détiennent un indice comprenant 500 constituants. C'est une erreur mathématique dans l'environnement actuel. L'S&P 500 a évolué d'un large échantillon représentatif de l'économie industrielle et de services vers une concentration idiosyncratique dans les actions de technologie à grande capitalisation. Lorsque la performance d'un indice national entier est dictée par une fraction décimale de ses membres, la sécurité traditionnellement associée à l'indexation s'évapore, laissant les portefeuilles institutionnels et de détail exposés à un effondrement systémique si quelques entités faiblissent.

Les "Magnifiques" quelques — Apple, Microsoft, Nvidia, Google, Amazon, Meta, et Tesla — exercent désormais une influence disproportionnée sur la direction de l'indice. Plutôt qu'un pari économique large, une position dans l'S&P 500 aujourd'hui est effectivement un pari à effet de levier sur dix entreprises. Depuis les années 1980, l'ascension de cet indice a été soutenue par plusieurs piliers fondamentaux qui montrent maintenant des signes de stress terminal :

Hégémonie Mondiale Américaine : Le rôle central des États-Unis dans l'architecture financière mondiale est confronté à des défis d'un monde multipolaire en transition.

Le Dollar en Tant que Monnaie de Réserve : La demande structurelle pour le dollar américain est sous pression par les tendances de "dé-dollarisation" et l'augmentation de l'usage d'armes du système financier.

Expansion par la Dette : Un modèle de croissance fondé sur une expansion monétaire constante et l'accumulation de 359 trillions de dollars de dette mondiale, un niveau qui met à l'épreuve les limites de la durabilité fiscale.

L'implication systémique pour les portefeuilles mondiaux est profonde : si ces dix entités piliers subissent un réajustement de valorisation en raison des vents contraires réglementaires, de la disruption technologique, ou d'une contraction de la capacité de bénéfice, le principal véhicule pour la retraite mondiale et la richesse institutionnelle risque un effondrement synchronisé. Cette concentration masque une réalité plus insidieuse : une grande partie de la croissance apparente n'est pas le reflet de la productivité fondamentale, mais un sous-produit de la dévaluation persistante de l'unité de compte.

3. Le Voile Inflationniste : Croissance vs. Dévaluation Monétaire

Une pierre angulaire de l'analyse macro-économique sophistiquée est la capacité de distinguer entre la valeur intrinsèque réelle et l'appréciation nominale des prix. Depuis l'abandon définitif de tout ancrage monétaire sérieux au début des années 1980, le dollar américain a subi une perte structurelle de pouvoir d'achat. Lorsque la devise — la véritable étalon de valeur — est dévaluée, les prix nominaux des actifs tels que les actions semblent augmenter, créant un effet "inflation déguisée en ROI" qui attire les imprudents dans un faux sentiment de prospérité.

La trajectoire de l'S&P 500 au cours des quarante dernières années est, dans une mesure significative, le résultat de cette dévaluation monétaire. Alors que les investisseurs célèbrent des sommets nominaux record, ils ignorent souvent le volume de liquidité nécessaire pour soutenir ces niveaux. Ce phénomène a été méticuleusement géré par les interventions des banques centrales, créant ce que l'on peut identifier comme une phase de marché "automnale" — une période d'euphorie de fin de cycle où les évaluations se sont détachées de la capacité de bénéfice fondamentale en raison des injections de liquidité artificielle. La manipulation par les banques centrales peut retarder l'arrivée de la prochaine phase, mais historiquement, elle n'a jamais pu annuler le cycle lui-même.

4. Les Quatre Saisons de la Dette : Naviguer dans le Cycle de 40-60 Ans

Les cycles économiques à long terme, tels qu'analysés par des figures comme Milton Friedman et Ray Dalio, fonctionnent par vagues de 40 à 60 ans. Comprendre la "saisonnalité" de la dette et de la productivité est essentiel pour la préservation du capital. Historiquement, ces cycles progressent à travers quatre étapes distinctes :

Printemps (Croissance de la Productivité) : Expansion économique réelle propulsée par l'innovation et de réelles gains de productivité.

Été (Chaleur Inflationniste) : Augmentation des prix et les premiers signes de surchauffe systémique.

Automne (Bulle Financière) : Une période d'euphorie financière extrême alimentée par la dette et l'excès spéculatif.

Hiver (La Purge) : Une phase nécessaire de désendettement et de correction du marché qui élimine les inefficacités systémiques et les entités "zombies".

Depuis les années 1980, la politique mondiale a été orientée vers l'extension artificielle de "l'Automne." En utilisant une politique monétaire extrême et en permettant à la dette mondiale de gonfler à un niveau record de 359 trillions de dollars, les autorités financières ont bloqué l'arrivée de "l'Hiver." Cette dette sert désormais de barrière massive à une correction saine ; le système est devenu si fragile qu'il ne peut pas supporter la purge même qu'il nécessite pour se réinitialiser.

Nous observons actuellement le phénomène "Pierre et le Loup" dans la psychologie du marché. Parce que des avertissements d'une correction ont été émis pendant des années sans qu'un effondrement terminal ne se produise, le public investisseur est devenu immunisé au risque. Cela a conduit à un état de Complacence et d'Euphorie collectives. Cartographiant le marché actuel au cycle émotionnel classique — qui passe de l'Incrédulité et l'Espoir à l'Optimisme, la Croyance, l'Enthousiasme, et finalement l'Euphorie — il est clair que nous sommes dans les phases terminales de cette dernière. À ce stade, le risque perçu est à son plus bas niveau historique précisément lorsque le risque systémique est à son plus haut niveau historique.

5. Suivre l'Argent Intelligent : Signal vs. Bruit

Les éducateurs stratégiques privilégient le sentiment "d'initié" institutionnel au détriment de l'euphorie de détail. Alors que le grand public est encouragé à maintenir une exposition agressive, les architectes des quarante dernières années de croissance se repositionnent de manière conspicue. Warren Buffett, peut-être l'investisseur de valeur le plus cohérent de l'histoire, a accumulé des liquidités de manière agressive, signalant un manque de valeur à long terme dans les évaluations des actions actuelles. Sa position actuelle en liquidités est un reflet direct de l'"Indicateur Buffett" (Capitalisation boursière par rapport au PIB) signalant une surévaluation extrême et un coût d'opportunité élevé pour le capital.

De plus, l'investisseur luminaire Stanley Druckenmiller a exécuté un mouvement significatif de positionnement prospectif, se séparant d'environ 70 % de ses positions technologiques et S&P au début de 2025. Son entreprise s'est simultanément orientée vers des actifs de "refuge" défensifs, spécifiquement des actions minières d'or telles que Barrick Gold et Newmont. La question cruciale pour l'investisseur sophistiqué est : pourquoi les individus qui ont généré des milliards grâce à la montée de l'S&P 500 choisissent-ils ce moment précis pour sortir ? Leur migration vers l'or et la liquidité suggère que le ratio risque/rendement pour les indices larges est devenu négatif de manière décisive.

6. L'Effet Domino : Pourquoi le "Non-Investisseur" est Toujours à Risque

C'est une dangereuse méprise de croire que l'on est isolé de la volatilité du marché boursier par non-participation. La santé de l'S&P 500 est inextricablement liée à l'"Économie de la Rue." L'indice fonctionne comme un commandant mondial ; ses mouvements dictent la politique fiscale internationale et les régimes fiscaux nationaux avec beaucoup plus d'autorité que n'importe quel politicien local. En termes pratiques, le marché boursier américain impose la direction de la politique européenne 100 fois plus efficacement qu'un leader comme Pedro Sánchez.

Lorsque l'S&P 500 subit une correction significative, les conséquences se font sentir dans l'économie réelle :

La Crise de 2008 : Une baisse de 60 % de l'S&P 500 a entraîné un effondrement mondial de l'emploi, des faillites d'entreprises, et une décennie d'austérité fiscale et d'augmentations d'impôts.

Le Choc de 2020 : Une contraction de 34 % en un seul mois a servi de précurseur à une intervention massive de l'État, des fermetures d'entreprises, et l'inflation galopante qui érode actuellement le pouvoir d'achat de chaque ménage.

La sécurité de l'emploi, la solvabilité des pensions et le prix des biens de base sont tous des dérivés de ce système. Un effondrement de l'S&P 500 n'est pas simplement une volatilité numérique abstraite sur un écran ; c'est un catalyseur de la détresse économique, se manifestant par une réduction des opportunités et une extraction de richesse accrue par l'État à travers la taxation.

7. Réflexion Stratégique : Préservation de la Richesse dans un Paradigme Changeant

L'euphorie actuelle du marché est un symptôme classique d'un "Automne étiré" à un stade avancé. Les signaux d'une purge imminente de "l'Hiver" — de la dette record à la vente par les initiés — sont ignorés au profit du confort du statu quo. Cependant, les lois de la saisonnalité économique sont indifférentes à l'optimisme. La transition d'une période d'expansion artificielle à celle d'un désendettement systémique n'est pas une question de "si", mais de "quand".

Ce n'est pas un appel à la panique, mais une exigence de réflexion stratégique rigoureuse. L'objectif de la prochaine décennie n'est pas la poursuite de rendements spéculatifs, mais la protection du fruit d'une vie d'efforts contre les menaces triples de l'inflation, de la taxation et de la manipulation financière. Le paysage économique mondial évolue rapidement, et ceux qui s'appuient sur les dogmes des quarante dernières années — l'ère du dollar facile — se trouveront mal équipés pour les dix prochaines années.

À une époque de manipulation institutionnalisée, l'autonomie intellectuelle est le seul rempart contre l'insolvabilité systémique. Reconnaître que l'S&P 500 n'est plus un filet de sécurité diversifié, mais un pari géopolitique concentré, est la première étape vers une véritable préservation du capital. Alors que le cycle se tourne inévitablement vers sa phase hivernale, la priorité doit passer de suivre la foule à sécuriser son avenir financier contre un paradigme qui commence déjà à se fracturer.