En février, l'offre de stablecoins a stagné, tandis que USDT a brûlé 1,7 % des tokens en circulation. C'est le taux le plus rapide de ralentissement de la liquidité depuis le marché baissier de 2022.

L'offre de stablecoins a stagné au cours des derniers mois, et même Tether a connu des sorties significatives de USDT. L'offre de USDT a chuté de 1,7 % en février à ce jour, ce qui représente la plus forte baisse depuis l'effondrement de l'échange FTX en 2022 et le marché baissier qui a suivi.

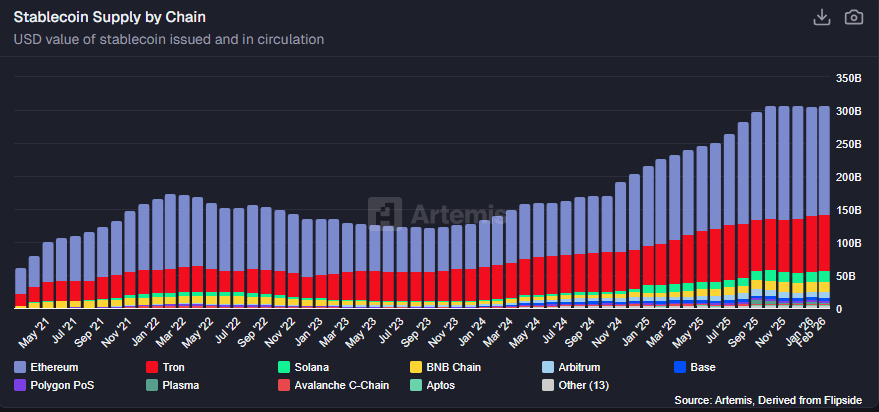

L'offre de USDT a stagné, réduisant le nombre de tokens de 1,7 % en février. USDT sur TRON a montré une croissance plus forte. | Source : Artemis

L'offre de USDT a stagné, réduisant le nombre de tokens de 1,7 % en février. USDT sur TRON a montré une croissance plus forte. | Source : Artemis

Bien que l'USDT soit à un approvisionnement de base élevé de 185,3 milliards de tokens, les semaines récentes ont montré que le marché peut faire des mouvements sans déclencher de nouveaux événements de minting. Depuis le début de 2026, Tether a retiré plus de 4 milliards de dollars en tokens USDT, n'émettant pas de nouveaux mint même si le BTC a perdu ses positions.

L'utilisation des stablecoins est restée proche d'un pic historique, principalement utilisée pour le trading centralisé et décentralisé. Cependant, la disponibilité des tokens liquides ne s'est pas traduite par des mouvements de marché directionnels. Les tokens ont été limités en tant qu'outils de paiement ou accumulés dans des coffres DeFi, mais n'ont pas immédiatement aidé les marchés au comptant ou dérivés.

L'USDT rétrécit après une diminution de l'utilisation dans la zone euro

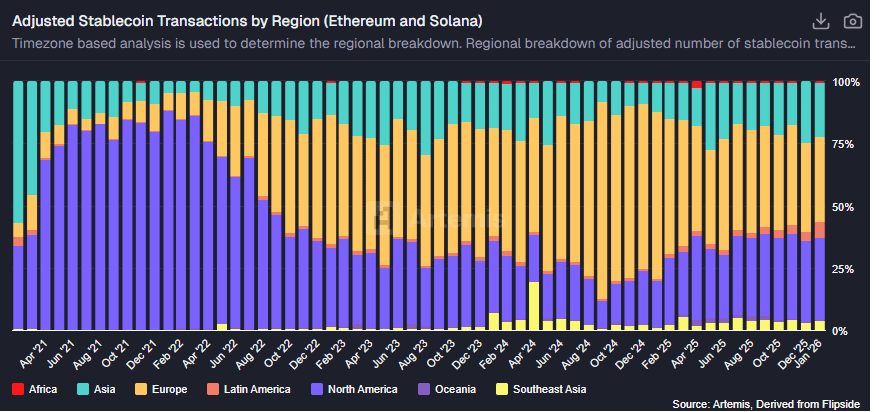

L'offre de l'USDT reflète l'application des réglementations MiCAR dans la zone euro. Les plateformes locales sont passées à l'USDC et à l'EURC de Circle, coupant une partie significative du trafic de Tether.

L'influence de l'USDT sur l'Europe a diminué depuis la fin de 2024, ajoutant à la stagnation globale.

La zone euro représentait environ 33,34 % des volumes de stablecoins, en baisse par rapport à plus de 79 % à un moment donné en 2023. Selon les données d'Artemis, l'Europe était parmi les principaux utilisateurs de stablecoins juste avant l'introduction de MiCAR. Actuellement, l'activité se déplace vers les États-Unis, suite à l'introduction de la Genius Act.

La zone euro a diminué son utilisation des stablecoins après l'introduction de MiCAR. | Source : Artemis

La zone euro a diminué son utilisation des stablecoins après l'introduction de MiCAR. | Source : Artemis

Malgré cela, le reste du monde compense la perte par une utilisation presque maximale de l'USDT sur Ethereum et TRON. L'offre sur TRON a compensé le déclin général avec un minting plus actif, mais l'effet du token peut être limité à l'écosystème TRON et aux paiements P2P.

Les stablecoins font face à une décision sur le partage des taux d'intérêt

Les stablecoins font face à un moment décisif, s'attendant à une décision sur la distribution de leur taux d'intérêt. Si cela réussit, les stablecoins pourraient attirer plus de liquidité vers les plateformes crypto, avec un effet sur la DeFi.

Les régulateurs sont restés sceptiques à l'égard des stablecoins, avertissant sur la création de monnaie privée. Les émetteurs de stablecoins ont une approche variée, et tous n'ont pas le même potentiel pour produire un revenu passif.

Dans le cas de l'USDT, Tether a décidé de ne pas partager ses revenus des bons du Trésor américains avec les utilisateurs finaux. D'autres stablecoins sont plus agressifs en matière d'offre de taux d'intérêt basés sur le prêt blockchain.

Pour l'instant, la décision penche en faveur des banques, qui ont fait pression contre l'autorisation du rendement des stablecoins.

Soyez visible là où cela compte. Faites de la publicité dans Cryptopolitan Research et atteignez les investisseurs et bâtisseurs les plus pointus du crypto.