J'ai étudié les cycles économiques pendant plus de 20 ans.

J'ai étudié les cycles économiques pendant plus de 20 ans.

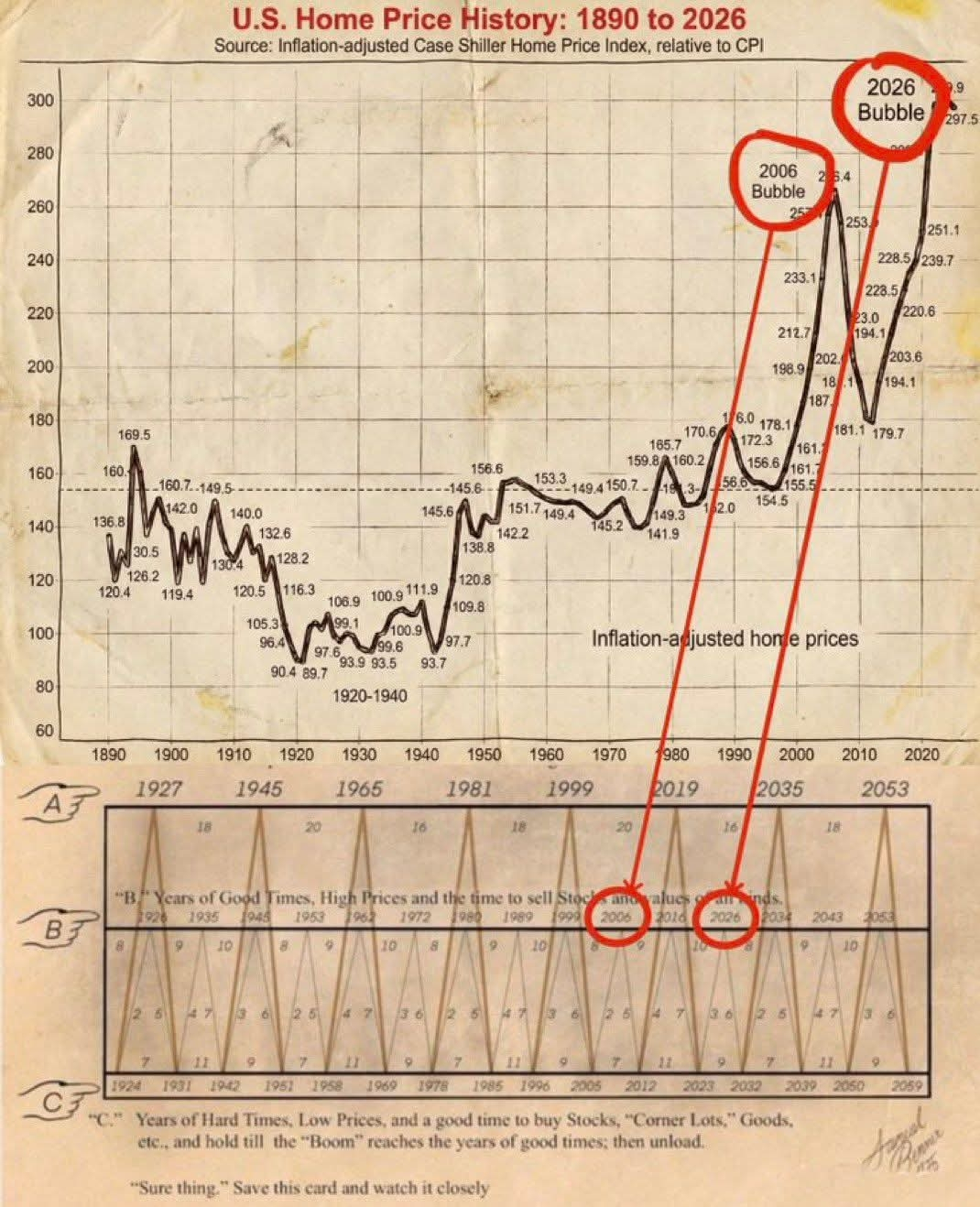

Depuis l'effondrement du marché immobilier de 2008 jusqu'au boom de liquidité de 2020 — J'ai déjà vu cette histoire auparavant.

Et en ce moment, le marché immobilier montre des signaux de stress clairs.

En 2006, les prix semblaient « stables » juste avant que le gel n'arrive.

Aujourd'hui ressemble beaucoup à cela.

Acheter en 2026 devient un mouvement à haut risque — Voici pourquoi :

Les données de Redfin montrent un énorme déséquilibre

→ Les vendeurs sont environ 36,8 % plus nombreux que les acheteurs

→ La demande est proche des niveaux les plus bas depuis 2020

Ce n'est pas un ralentissement normal.

Ceci est un marché perdant de l'élan.

La plupart des propriétaires sont bloqués avec de vieux taux bas près de 3 %

Les nouveaux acheteurs font face à environ 6,5 % sur des prêts hypothécaires de 30 ans

→ Déménager est trop coûteux

→ La découverte réelle des prix est gelée

Ainsi, les prix semblent "stables" — mais le volume réel ne les teste pas.

Acheter maintenant signifie :

→ Paiements mensuels élevés

→ Upside limité

→ Risque de maintien prolongé

Si les prix stagnent tandis que les intérêts restent élevés, la richesse ne croît pas — elle s'érode lentement.

LA CONFIGURATION PLUS GRANDE :

Fin 2026 à 2027 est là où la pression s'accumule généralement.

Les événements de la vie forcent la vente :

Relocalisation → Retraite → Stress financier

C'est à ce moment-là que de réels ajustements se produisent.

MODE ACHETEUR INTELLIGENT :

→ Test de stress des revenus pour une chute de 20 %

→ Gardez les niveaux d'endettement conservateurs

→ N'achetez que si vous pouvez conserver à long terme

Les marchés ne se soucient pas des émotions.

Les mathématiques gagnent toujours à la fin.

Je continuerai à partager des mises à jour claires au fur et à mesure que cela se déroule.