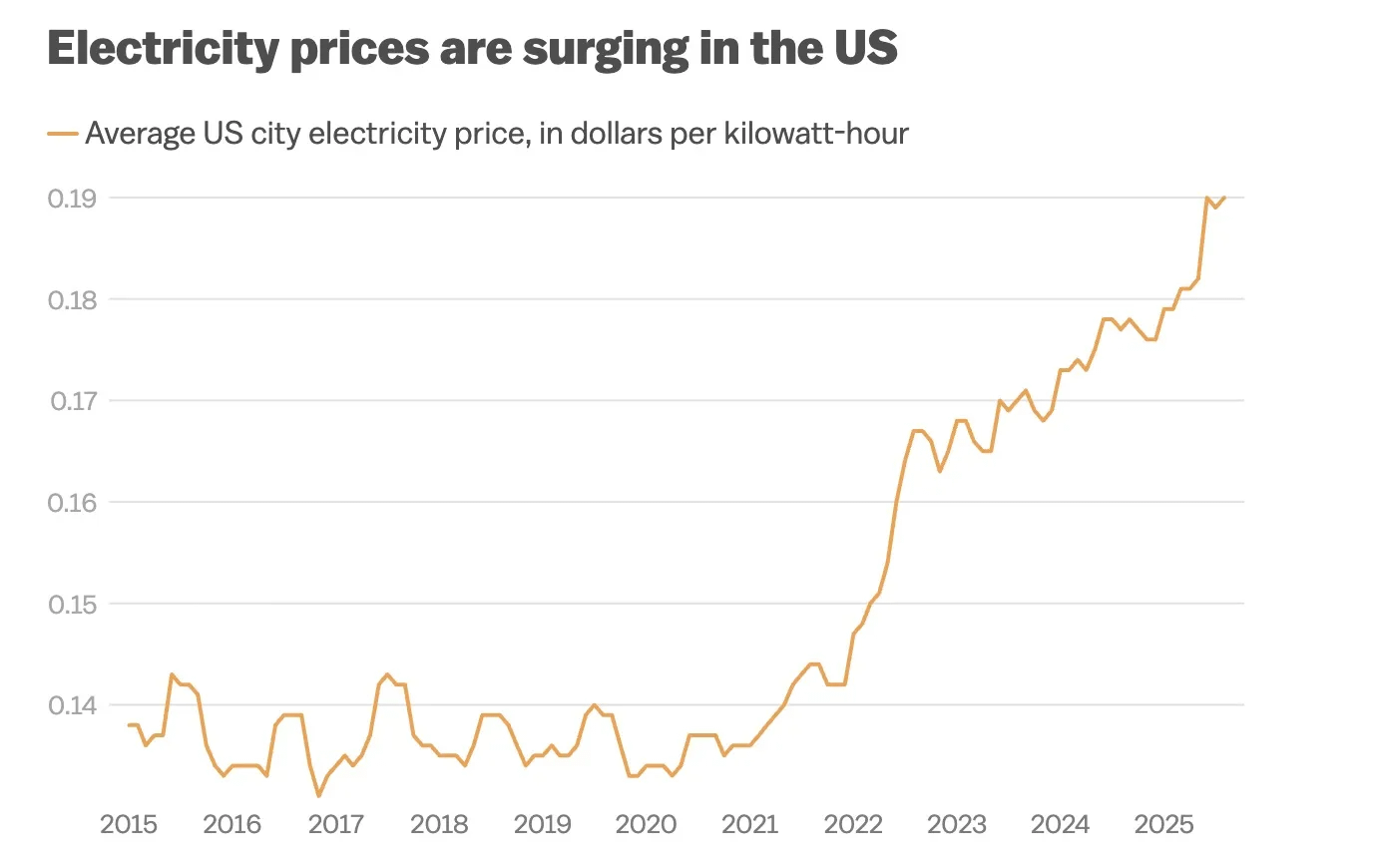

Au cours des cinq dernières années, les analystes de Wall Street ont concentré leur attention sur les sous-sections du logement et de l'alimentation dans l'IPC, tout en ignorant collectivement le plus grand éléphant dans la pièce - l'électricité. En début 2026, le prix moyen de l'électricité pour les résidents américains est passé silencieusement de 0,13 $/kWh il y a cinq ans à 0,18 $/kWh, soit une augmentation de plus de 36 %. Pour les ménages américains moyens, cela signifie que les dépenses mensuelles en électricité ont grimpé de 120 $ à la fourchette de 160 $.

Cependant, ce n'est pas simplement une histoire d'inflation. L'électricité - cette « marchandise » essentielle de la société moderne - est en train de passer d'un service public à offre illimitée à une ressource rare qui limite le développement de la productivité. Le principal moteur de cette situation est notre espoir, le moteur de productivité - l'intelligence artificielle.

Alors que nous étions encore en train de calculer la loi de Moore de la puissance de calcul des GPU, le monde physique exigeait de nous, de la manière la plus primitive, de rembourser nos dettes. Actuellement, la Silicon Valley ne se préoccupe plus des quotas de puces H200 ou B200, mais de l'endroit où se trouve suffisamment d'électricité pour faire fonctionner ces puces.

Pour comprendre l'ampleur de cette crise, nous devons re-quantifier la consommation d'énergie de l'IA. Entraîner un modèle de niveau GPT-4 consomme autant d'électricité que l'ensemble de l'énergie utilisée par 100 000 foyers américains pendant un an. Et cela ne concerne que la phase d'entraînement, la consommation d'énergie pendant la phase d'inférence est un chiffre astronomique difficile à estimer.

Selon les dernières données, la consommation d'énergie des centres de données américains devrait atteindre environ 40 000 GWh en 2024. Avec le rythme de construction actuel — plus de 700 centres de données de très grande taille en construction et plus de 2 400 projets planifiés — il est prévu qu'en 2028, les centres de données deviendront le quatrième plus grand consommateur d'électricité aux États-Unis, avec une consommation annuelle qui explosera à 600 000 GWh.

C'est une pente qui étouffe les dispatchers du réseau électrique. L'électricité industrielle normale présente des pics et des creux, tandis que les centres de données d'IA représentent une charge constante 24/7, semblables à des bêtes insatiables, dévorant chaque électron dans le réseau. Mais ce n'est pas le pire ; le pire est l'effondrement du côté de l'offre.

Le réseau électrique américain est essentiellement une vieille voiture de collection qui fonctionne depuis un siècle.

Si vous consultez le journal de maintenance des infrastructures électriques aux États-Unis, vous découvrirez que ce n'est pas seulement un problème de vieillissement, mais un fossé générationnel. Actuellement, 75 % de l'approvisionnement en électricité aux États-Unis dépend encore des énergies fossiles et de l'énergie nucléaire, et ces sources d'énergie de base sont confrontées à une « vague de retraite » sévère.

D'ici 2030, environ 104 GW de centrales à combustibles fossiles seront à la retraite aux États-Unis. Ces centrales à charbon et centrales nucléaires, principalement construites au milieu du XXe siècle, ont pour la plupart dépassé leur durée de vie. Prenons l'exemple de l'énergie nucléaire : bien qu'elle soit la source d'énergie de base propre la plus idéale, la plupart des centrales nucléaires existantes aux États-Unis fonctionnent depuis 40 à 60 ans et sont déjà en fin de vie.

Le marché pensait naïvement que l'énergie éolienne et solaire pouvait combler cette lacune sans effort. Mais la réalité est cruelle : la production photovoltaïque s'éteint la nuit, et l'énergie éolienne fluctue avec les courants d'air. Pour des centres de données d'IA qui exigent un taux de disponibilité de 99,999 %, dépendre des énergies renouvelables est comme effectuer une chirurgie cérébrale sur un grand huit — extrêmement dangereux et irréaliste.

Alors que l'offre du côté de l'offre diminue et que la demande explose en raison de l'IA, l'écart entre l'offre et la demande est devenu si important qu'il est impossible de l'ignorer. Cela a directement conduit à une flambée des coûts de l'électricité commerciale, qui commencent même à éroder les marges bénéficiaires des géants technologiques.

Si un approvisionnement insuffisant en électricité est une diminution de la capacité de « production », alors la scission du réseau de transmission est une « embolie » des « vaisseaux sanguins ».

Le réseau électrique américain n'est pas un grand réseau unifié, mais est divisé en trois îlots : le réseau électrique de l'Est, le réseau électrique de l'Ouest et le réseau ERCOT du Texas, manquant de couloirs de connexion à haute capacité. Cela signifie que même si le vent produit de l'électricité dans le Midwest, il est difficile de la transporter vers les grappes de centres de données de la côte Est.

La difficulté de construire un réseau de transmission interrégional aux États-Unis est comparable à celle d'atterrir sur la lune. En raison de la propriété privée des terres et des réglementations environnementales complexes (NEPA), l'approbation et la construction d'une ligne de transmission entre États peuvent prendre plus de 15 ans. Le projet Grain Belt Express en est un exemple typique, ayant mis 17 ans à progresser difficilement.

Cela contraste fortement avec l'autre côté de l'océan. La Chine possède une technologie de courant ultra-haut tension (UHV) mature, capable de transporter efficacement l'énergie propre de l'ouest vers les centres de charge de l'est, situés à des milliers de kilomètres. En revanche, aux États-Unis, cette capacité de « transport d'ouest en est » est presque nulle. Ce décalage d'infrastructure devient un plafond invisible limitant la concrétisation physique de l'industrie de l'IA aux États-Unis.

Face à un déficit énergétique imminent, le département de l'énergie des États-Unis et les géants technologiques se retrouvent dans un « triangle impossible » : ils veulent que ce soit propre (ESG), bon marché et stable.

La solution actuelle est remplie de compromis :

La renaissance du gaz naturel : Bien qu'il y ait des pressions sur les émissions de carbone, la production d'électricité à partir du gaz naturel est la seule solution capable de répondre rapidement, avec un cycle de construction relativement court, tout en fournissant une charge de base. Nous constatons que les fabricants de turbines à gaz, initialement abandonnés par les fonds ESG, voient leurs commandes revenir silencieusement.

La promesse et la réalité de l'énergie nucléaire : Bien que les SMR (réacteurs modulaires de petite taille) soient très en vogue, ils ne peuvent pas résoudre les problèmes immédiats. En se référant à l'historique de construction de la centrale nucléaire de Vogtle, le calendrier a été gravement retardé et le budget dépassé. L'énergie nucléaire est une histoire de 2035, elle ne peut pas résoudre la famine de 2026.

Stockage passif : La demande pour le stockage d'énergie par batterie (BESS) évolue de la régulation de fréquence vers la gestion des périodes d'énergie, mais cela est limité par la chaîne d'approvisionnement en lithium.

Bien que les frictions géopolitiques soient constantes, les lois physiques ne se soucient pas de la politique. Les transformateurs et les commutateurs de haute tension, qui sont essentiels à la mise à niveau du réseau électrique américain, font actuellement face à une grave pénurie de capacité, et les délais de livraison ont été prolongés à 3-4 ans. La Chine possède la chaîne d'approvisionnement d'équipements électriques la plus complète au monde, avec une capacité suffisante et des coûts extrêmement compétitifs.

Cela crée un immense espace d'arbitrage. Nous voyons que, que ce soit par le Mexique, par l'Asie du Sud-Est, ou même par les entreprises américaines contraintes de demander des exemptions, les équipements électriques fabriqués en Chine deviennent la « matière noire » qui maintient le réseau électrique américain en fonctionnement.

Pour les investisseurs, cela signifie que l'attention doit se déplacer de la couche logicielle d'IA pure vers la couche d'infrastructure physique. Trois aspects peuvent être particulièrement surveillés :

Matières premières : Le cuivre et l'aluminium, en tant que squelette du réseau électrique, verront une réévaluation de la demande sur le long terme, avec des actions comme Zijin Mining et Shenhuo Co.

Équipements électriques à l'export : Les fabricants chinois d'équipements électriques possédant une certification UL et pouvant entrer sur le marché nord-américain bénéficieront d'une prime élevée. Les actions concernées incluent Jinpan Technology et Huaming Equipment.

Producteurs d'électricité indépendants (IPP) : Les entreprises aux États-Unis disposant de points de raccordement et de licences de production d'électricité verront la valeur de leurs actifs réévaluée. Ce ne sont pas des centrales électriques qu'elles détiennent, mais des billets d'entrée pour l'ère de l'IA. Les actions concernées incluent Canadian Solar (CSIQ.US) et Bitdeer (BTDR.US).

Nous entrons dans un nouveau cycle : le coût marginal de la croissance de la puissance de calcul ne dépendra plus de la densité des transistors, mais du coût d'acquisition des joules.

Sam Altman a dit : « L'énergie est de la monnaie. » En ce jour de 2026, cette phrase n'est plus une métaphore. Alors que des centaines de centres de données aux États-Unis sont en attente, et que le vieux réseau électrique tremble encore à cause d'une tempête, le marché des capitaux doit réaliser que parier sur l'IA, c'est essentiellement parier sur l'énergie et sur les infrastructures du réseau électrique.

Cette crise énergétique est un cauchemar pour la Silicon Valley, mais pour les investisseurs en infrastructures, cela pourrait représenter la plus grande opportunité d'investissement depuis la bulle Internet. Après tout, dans la ruée vers l'or, ceux qui vendaient des pelles gagnaient de l'argent, mais ceux qui vendaient de l'eau détenaient la véritable ligne de vie.