Aujourd'hui, deux grands sujets préoccupent le marché mondial : d'une part, les négociations entre les États-Unis et l'Iran à Oman sont dans une situation embarrassante de "discussions sans avancées", Trump affichant une posture militaire mais ne voulant pas agir ; d'autre part, la régulation en Chine fait preuve d'une rare approche "double" avec huit ministères intensifiant la régulation stricte sur les cryptomonnaies, tandis que la Commission des valeurs mobilières a ouvert la voie à l'émission de titres adossés à des actifs pour des actifs domestiques à l'étranger. Bien que ces deux événements semblent indépendants, ils cachent tous deux des jeux de pouvoir complexes, et en combinant les dernières données en temps réel et dynamiques, nous allons décomposer la logique centrale étape par étape.

Partie 1 : Les négociations entre les États-Unis, l'Iran et Oman sont dans l'impasse, et la mentalité centrale de Trump de "ne rien faire" en 4 points

Regardons d'abord les derniers développements des négociations entre les États-Unis et l'Iran - pas de progrès, c'est le progrès le plus authentique.

Les dernières déclarations montrent que le ministre des Affaires étrangères iranien a clairement indiqué que les deux parties avaient seulement convenu de 'poursuivre les négociations', sans aborder aucun sujet substantiel ; Trump a également déclaré en même temps qu'il 'continuera les négociations la semaine prochaine'. Cette posture de 'tirage à la corde' a suscité de nombreuses interrogations : pourquoi Trump, qui était auparavant prompt à 'faire pression de manière extrême' et à 'agir rapidement', tarde à agir face à l'Iran ? En tenant compte des développements récents et des dynamiques en temps réel, en réalité, la prudence de Trump est déjà ancrée dans sa logique d'action.

1. Un calcul astucieux rencontre l'Iran qui ne laisse aucune faille.

Le principe de Trump a toujours été 'obtenir le maximum de profit pour le moindre coût', et les deux opérations marquantes du passé le confirment : en juin dernier, lors de l' 'opération du marteau de minuit', il a choisi d'intervenir après avoir vu l'armée israélienne écraser complètement le système de défense aérienne de l'Iran et obtenir un avantage absolu, assurant ainsi sa 'participation sans risque'; lors de l'arrestation de Maduro, il a même préalablement retourné certains de ses subordonnés, exploitant l'avantage géographique de Caracas en bord de mer pour réaliser une frappe rapide, à faible coût.

Mais l'Iran actuel n'est déjà plus un objet que Trump peut 'saisir' : les troubles internes en Iran ont été complètement réprimés, le Corps des gardiens de la révolution est en état d'alerte élevé, et la défense est serrée sans failles évidentes. Dès le 22 janvier, des analyses militaires avaient déjà souligné que même si le groupe de combat de porte-avions américain était entièrement déployé, la 'meilleure occasion d'agir' contre l'Iran avait déjà été manquée - même Trump, expert en spéculation, ne risquerait pas de s'attaquer à un 'os difficile à ronger'.

2. Craindre une 'tragédie de style Carter', les pertes humaines importantes parmi les troupes américaines sont la 'ligne rouge ultime'.

Pour Trump, le tabou central concernant la question iranienne n'est jamais 'peut-on gagner', mais 'y aura-t-il des pertes humaines importantes parmi les troupes américaines ?'. Si un grand nombre de soldats américains sont tués dans le conflit, cela non seulement détruira directement son prestige présidentiel, mais pourrait également répéter la tragédie iranienne de l'époque de Carter - à l'époque, le gouvernement de Carter a échoué à cause de sa mauvaise gestion de la crise des otages iraniens, ce qui a conduit à sa défaite lors de sa réélection, devenant un 'exemple négatif' dans la politique américaine.

C'est aussi pourquoi, même si Trump a déployé un grand nombre de troupes au Moyen-Orient, affichant une posture de 'prêt à combattre', il n'est toujours pas disposé à faire un pas substantiel. Pour lui, le meilleur résultat serait d'intimider militairement, par des extorsions extrêmes, forçant l'Iran à céder lors des négociations pour parvenir à un accord favorable aux États-Unis ; plutôt que de risquer de s'enliser dans le 'marais' de l'Iran, un pays 'organisé, puissant' - il faut savoir que la puissance intégrée et la capacité de défense de l'Iran sont bien plus fortes que celles du Venezuela, agir imprudemment ne ferait qu'aggraver les pertes.

3. Les stocks de missiles 'varient', manquant de certitude pour 'un coup décisif'.

Un autre facteur clé limitant est la comparaison des stocks de missiles et des capacités des deux parties, qui n'ont plus d' 'avantage écrasant'. Lors du conflit de juin dernier, pour intercepter les missiles tirés par l'Iran, le système Iron Dome d'Israël a consommé d'énormes quantités de munitions, et les États-Unis ont également épuisé de nombreux missiles anti-aériens. Bien que les deux parties aient depuis complété leurs stocks, la situation a déjà changé :

Du côté israélien, bien qu'un contrat de plusieurs milliards de dollars ait été signé avec Rafael Advanced Defense Systems en novembre 2025, visant à améliorer considérablement la capacité de production des missiles Tamir du système Iron Dome avant 2026, de nouvelles lignes d'assemblage automatisées ont été ajoutées et des fonds d'aide américains ont été utilisés pour compléter le stock de munitions, la capacité de production n'a pas encore totalement été réalisée, et le réapprovisionnement est toujours en cours.

Du côté iranien, le stock de missiles a rapidement été complété, selon l'évaluation de l'Institut international d'études stratégiques en 2026, l'Iran possède actuellement plus de 3000 missiles balistiques, dont 1500 à courte portée, 1000 à portée intermédiaire, 500 à longue portée, et a même testé son premier missile intercontinental en janvier 2026, avec une portée allant de 5500 à 12000 kilomètres, atteignant une précision 'de niveau mètre' grâce au système Beidou, et la capacité de production de missiles a été entièrement améliorée.

Sans la certitude de 'détruire rapidement la défense centrale de l'Iran et provoquer son effondrement rapide', la prudence de Trump est essentiellement 'ne pas vouloir ou oser parier' - après tout, si le conflit s'enlise, la guerre d'usure ne fera que plonger les États-Unis dans une position passive.

4. Les négociations elles-mêmes ne sont qu'une 'tactique de temporisation', et il est fondamentalement impossible d'arriver à un consensus substantiel.

En fait, la raison pour laquelle Trump est prêt à 'traîner les négociations' est également due à un facteur central : les négociations sont en soi une tactique de temporisation, et les divergences fondamentales entre les deux parties n'ont jamais pu être réconciliées, rendant impossible d'atteindre un résultat substantiel.

Avant les pourparlers d'Oman, la Maison Blanche a clairement déclaré que 'réaliser une capacité nucléaire nulle pour l'Iran' est la position centrale que Trump a répétée ; mais l'Iran a également adopté une attitude ferme, déclarant clairement lors des négociations qu'il n'acceptera jamais la condition de 'ne pas mener d'activités d'enrichissement d'uranium' - la question de l'enrichissement d'uranium étant un 'nœud mort' pour les deux parties, si elles n'arrivent pas à un accord, cela signifie qu'aucun consensus substantiel ne peut être atteint.

Plus important encore, les missiles balistiques sont désormais devenus le pilier de défense plus important pour l'Iran que l'enrichissement d'uranium. Même si les États-Unis font des concessions sur la question de l'enrichissement d'uranium, ils exigeront inévitablement de limiter le développement des missiles balistiques iraniens, ce que l'Iran ne compromettra absolument jamais. D'un côté, il y a l'exigence ferme d'une 'capacité nucléaire nulle', de l'autre, la position déterminée de 'défendre ses droits de défense', une telle négociation ne peut que 'tourner en rond'.

Extension : l'évolution future de la situation en Iran, deux 'points de retournement potentiels' méritent d'être surveillés.

En tenant compte de la situation actuelle, le développement futur de la situation en Iran se concentrera probablement sur deux 'points de retournement potentiels', qui sont également des moments où Trump pourrait 'agir à nouveau'.

1. L'Iran connaît à nouveau des troubles internes : il y a eu auparavant des troubles internes en Iran, bien qu'ils aient été rapidement réprimés, mais si d'autres problèmes économiques et de vie provoquent de nouveau le chaos, entraînant une diminution de la cohésion interne et des failles dans la défense, cela pourrait constituer la meilleure occasion pour Trump d'agir.

2. Israël prend les devants : tout comme le conflit de l'année dernière, si le gouvernement Netanyahu ne peut pas résister à l'envie d'agir en premier contre l'Iran, en frappant les infrastructures clés comme le réseau électrique et les exportations de pétrole de l'Iran, cela affaiblirait la capacité de défense de l'Iran et provoquerait le chaos interne, Trump interviendrait probablement à nouveau pour 'récolter les bénéfices', après que l'Iran ait subi de graves dégâts, réalisant ainsi un 'contrôle à faible coût'.

Deuxième partie : la dualité de la régulation des cryptomonnaies 'glace et feu', la logique sous-jacente de la fermeture stricte et de l'ouverture précise.

Alors que les négociations entre les États-Unis et l'Iran continuent, la Commission des valeurs mobilières a publié le 6 février deux documents importants, illustrant une 'dualité de régulation des cryptomonnaies' : d'un côté, les huit départements ont intensifié leur régulation stricte, élargissant encore le champ d'application de la répression ; de l'autre, la Commission des valeurs mobilières a ouvert une porte, permettant aux actifs nationaux d'émettre des jetons de titres adossés à des actifs à l'étranger.

Beaucoup de gens se demandent : pourquoi d'un côté il faut 'fermer les vannes' et de l'autre 'ouvrir les portes' ? Cette opération apparemment contradictoire est en réalité une manifestation de la 'gouvernance raffinée' des régulateurs, cachant trois niveaux de considérations clés (en lien avec les derniers documents réglementaires et l'analyse des données du marché en temps réel).

Regardons d'abord 'la fermeture stricte' : la régulation stricte des huit départements, le champ d'application de la répression a de nouveau été élargi (avec des données en temps réel).

Le 6 février, la Banque populaire de Chine, la Commission des valeurs mobilières et huit autres départements ont publié conjointement (un avis sur la prévention et la gestion des risques liés aux cryptomonnaies et autres) qui a prolongé l'attitude de surveillance stricte envers les cryptomonnaies, et le champ d'application de la répression a été élargi. Les points de contrôle clés sont les suivants :

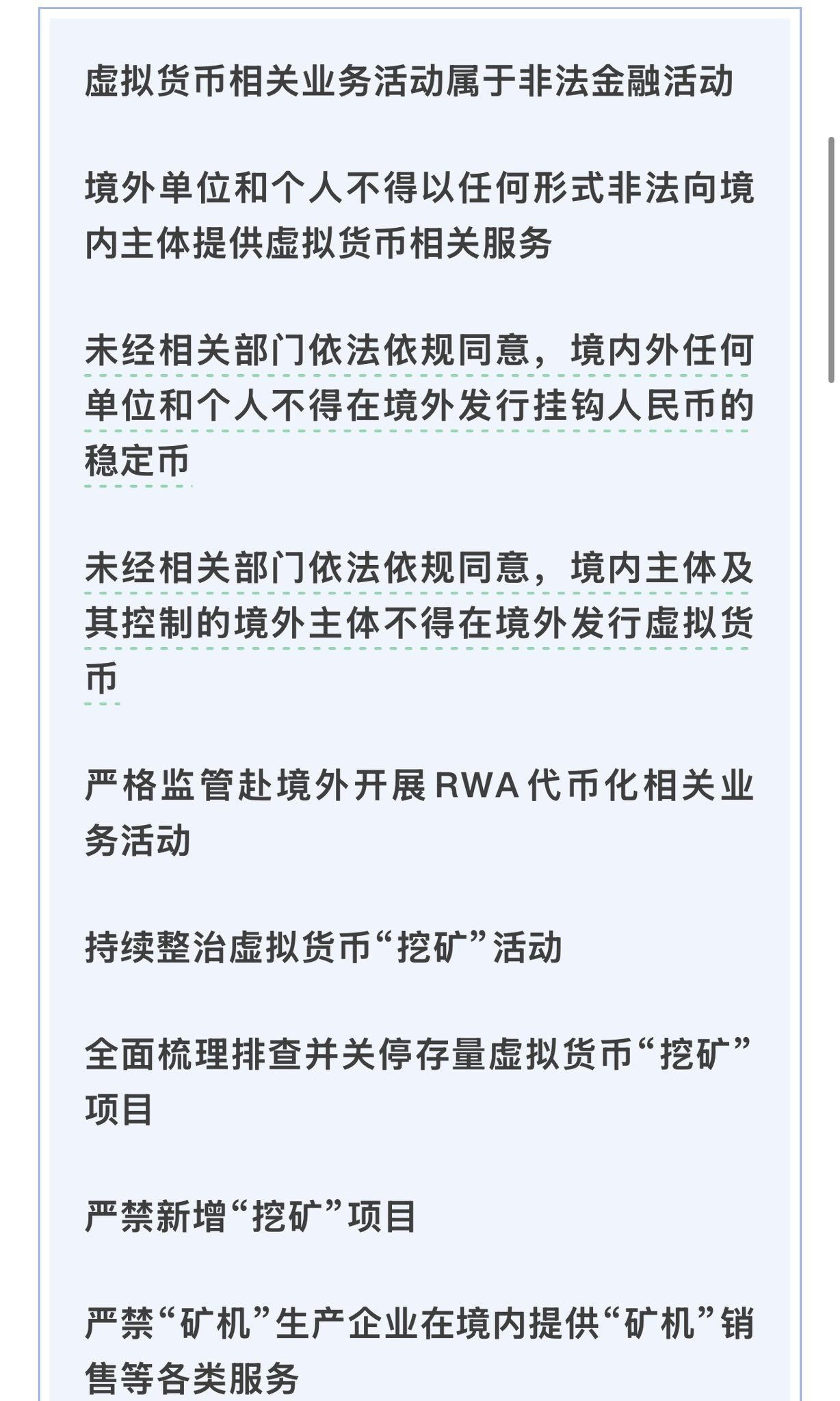

1. Interdiction totale des services connexes : il est interdit de fournir des services de cryptomonnaie aux entités situées dans la zone ZA, d'émettre des stablecoins liés au yuan à l'étranger, et de le faire dans 896.

\ Émettre des cryptomonnaies à l'étranger, continuer à réprimer complètement les activités de minage de cryptomonnaies.

2. Élargir le champ d'application de la répression : il est clair que les entités étrangères ne sont pas autorisées à émettre des stablecoins liés au yuan, et les entités contrôlées par des entités étrangères ne doivent pas émettre de cryptomonnaies - par rapport à avant, cela a encore mieux bloqué les failles de 'contournement transfrontalier de la réglementation'.

3. Détails de contrôle affinés : les départements de régulation du marché exigent clairement que le nom d'enregistrement et le champ d'activité des entreprises et des commerçants individuels ne contiennent pas les mots 'cryptomonnaie', 'monnaie numérique', 'stablecoin', 'RWA', etc., bloquant complètement l'espace pour les 'zones grises'.

4. Renforcer la surveillance de l'ensemble de la chaîne : les institutions financières ne doivent pas fournir de services tels que l'ouverture de comptes ou le transfert de fonds pour des activités liées aux cryptomonnaies. Les intermédiaires et les institutions de services technologiques de l'information ne doivent pas fournir de services pour les activités de tokenisation de RWA sans consentement.

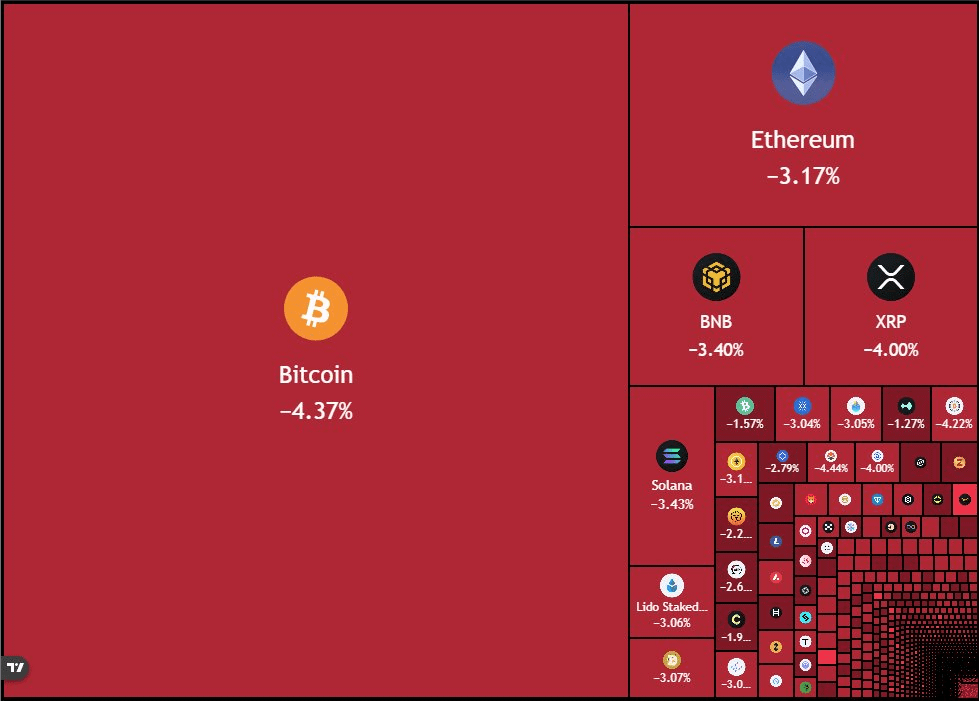

La publication de ce document a également eu un impact direct sur le marché mondial des cryptomonnaies : le 6 février, le Bitcoin a chuté à environ 60 000 dollars, atteignant son plus bas niveau en 16 mois ; selon les données en temps réel de Coinglass, plus de 400 000 personnes ont été liquidées au cours des 24 dernières heures, et le montant des positions longues liquidées a atteint 1,703 milliard de dollars, tandis que la panique s'est répandue sur le marché.

Il convient de noter qu'un événement extrêmement dramatique s'est également produit ce jour-là : l'échange de cryptomonnaies Bithumb a accidentellement distribué 620 000 Bitcoins (et non les 2 000 annoncés précédemment) aux utilisateurs, et dans les 35 minutes suivant la distribution, 1788 Bitcoins avaient déjà été vendus par les utilisateurs et le reste a été récupéré en urgence. Cette erreur d'opération est également considérée comme l'une des raisons de la chute brutale du Bitcoin ce jour-là, et de nombreux internautes ont plaisanté : 'Cela prouve à nouveau que le monde est une grande scène de théâtre.'

La raison pour laquelle les régulateurs continuent de renforcer la 'fermeture stricte' est que, depuis 2025, le climat de négociation et de spéculation sur les cryptomonnaies a quelque peu augmenté en Chine, de nombreux individus malveillants se faisant passer pour des cryptomonnaies, RWA, minage, etc., pour mener des activités illégales de collecte de fonds et de fraude pyramidale, portant gravement atteinte à la sécurité des biens du public et perturbant l'ordre financier. Auparavant, treize départements ont tenu une réunion de coordination pour réaffirmer les politiques d'interdiction, et sept associations ont également publié des avertissements sur les risques. Ce document des huit départements représente une forte répression de ces signes de 'rétablissement'.

Regardons à nouveau l' 'ouverture' : la Commission des valeurs mobilières ne fait pas une ouverture, mais 'dirige avec précision'.

Moins d'une heure après la publication du document des huit ministères, la Commission des valeurs mobilières a publié (des lignes directrices sur la réglementation des jetons de titres adossés à des actifs émis à l'étranger) qui a clairement émis un signal clé : les entités nationales contrôlant effectivement les actifs de base peuvent émettre des jetons de titres adossés à des actifs à l'étranger tant que les informations d'enregistrement sont complètes et précises.

Beaucoup interprètent cette action comme 'l'ouverture de la régulation des RWA', mais en réalité, il ne s'agit pas d'une ouverture complète, mais d'une 'ouverture précise' - dans le discours de la Commission des valeurs mobilières, il n'y a tout simplement pas de concept de 'RWA', la définition officielle de 'jetons de titres adossés à des actifs émis à l'étranger' a des limites et des exigences claires, et la logique centrale repose sur trois points :

1. Déterminer les limites : reconnaître uniquement le 'soutien des flux de trésorerie', refuser la 'spéculation'.

Le document stipule clairement que ces jetons doivent être soutenus par des flux de trésorerie générés par des actifs ou des droits sur des actifs en Chine, servant de certificats de droits à paiement, et non de propriété d'actifs - en d'autres termes, cela signifie 'avoir un soutien de revenus réel', et non des jetons spéculatifs émis à partir de rien.

De plus, les actifs nationaux éligibles doivent d'abord être enregistrés auprès de la Commission des valeurs mobilières, et l'approbation de l'enregistrement dépend principalement de la conformité des actifs et de la vérifiabilité des flux de trésorerie - cela bloque dès le départ la possibilité de 'spéculation déguisée', en essence, c'est 'ABS sur chaîne', et non la 'spéculation RWA' comprise par le marché.

2. Logique sous-jacente : faire face à l'intégration des actifs en dollars, rivaliser pour la liquidité mondiale.

La raison pour laquelle les régulateurs sont prêts à ouvrir cette porte est qu'ils ont clairement vu la tendance mondiale de 'mettre les actifs sur la chaîne' : actuellement, les États-Unis poussent fortement l'intégration des actifs en dollars sur la chaîne, en essence, à travers la chaîne, siphonnant la liquidité mondiale et consolidant la position de domination mondiale du dollar.

Dans ce contexte, la Chine doit également prendre des initiatives : permettre aux actifs nationaux de haute qualité d'émettre des jetons de titres adossés à des actifs à l'étranger, cela peut non seulement permettre aux actifs chinois de bénéficier de la liquidité du marché mondial de la blockchain et d'un coût d'émission plus bas, mais aussi de diriger les fonds étrangers de retour dans le pays pour soutenir l'économie réelle - c'est une réponse 's'adapter aux circonstances' et une nouvelle tentative de 'financement à l'étranger'.

La raison pour laquelle l'émission de stablecoins liés au yuan reste interdite est principalement de préserver la souveraineté monétaire : si les stablecoins en yuan sont autorisés à être émis à l'étranger, tandis que les cryptomonnaies restent strictement interdites à l'intérieur, il y aura une situation d' 'écart intérieur-extérieur', ce qui pourrait entraîner des risques de flux de capitaux transfrontaliers. Par conséquent, les régulateurs ont choisi de 'bannir temporairement' pour garantir en priorité la sécurité de la souveraineté monétaire.

3. Liaison des politiques : revitaliser les actifs existants, en lien avec la politique des REITs.

La titrisation d'actifs traditionnelle (ABS) est un outil important pour revitaliser les actifs existants, mais le marché ABS national fait encore face à des limitations de taille, des périodes d'approbation longues, une structure d'investisseurs unique, etc. Émettre des jetons de titres adossés à des actifs à l'étranger pourrait théoriquement permettre d'exploiter les avantages du marché mondial, d'élargir les canaux de financement et d'améliorer la liquidité des actifs - en particulier pour les infrastructures, les biens immobiliers commerciaux, les actifs de financement de chaînes d'approvisionnement, etc. qui sont 'grands en volume et faibles en liquidité'.

Cela s'inscrit dans la politique de promotion des REITs et des REITs d'infrastructure en Chine ces dernières années, le cœur de la question étant 'transformer de l'argent mort en argent vivant', et de diriger les flux de fonds vers l'économie réelle, plutôt que vers des domaines spéculatifs.

Rappel clé : une ouverture ≠ assouplissement de la réglementation, les petits acteurs ont fondamentalement aucune chance.

Il est important de préciser que la 'porte' de la Commission des valeurs mobilières n'est pas destinée à tous les praticiens, mais reflète plutôt une 'classification précise dans une régulation stricte'.

1. Entités adaptées : celles qui peuvent participer sont probablement des institutions (comme des courtiers ou de grandes entreprises d'État) qui communiquent efficacement avec la Commission des valeurs mobilières et possèdent de solides capacités de conformité. Elles doivent satisfaire aux exigences de dépôt auprès de la Commission des valeurs mobilières, de gestion des devises, de sécurité des données en ligne, etc. En essence, il s'agit d'activités professionnelles 'banques d'investissement'.

2. Exclure les entités : pour la grande majorité des petites équipes, des entrepreneurs ordinaires et ceux qui se sont précédemment engagés dans la consultation sur les cryptomonnaies, le marketing, le paiement de connaissances, il n'y a pratiquement aucune chance - la forte régulation des huit départements a complètement bloqué ce type d'activités 'en bordure', et il n'y a plus d'espace conforme pour poursuivre des affaires connexes dans le pays.

3. Limite réglementaire : la taille initiale ne sera pas trop grande, étant soumise à des restrictions telles que les seuils d'enregistrement, le contrôle des changes, etc., ressemblant davantage à un 'outil pilote, complémentaire', plutôt qu'à un canal de financement mainstream ; toute tentative de contourner la réglementation ou de créer des opérations déguisées sera toujours sévèrement réprimée, la ligne de fond des régulateurs pour 'prévenir la spéculation et maintenir la sécurité' n'a jamais fléchi.

Conclusion : derrière les deux grands points chauds, il s'agit tous des choix d'un 'jeu rationnel'.

En regardant les deux grands points chauds d'aujourd'hui, en réalité, ils sont tous le résultat de 'jeux rationnels' de toutes les parties : la 'non-intervention' de Trump en Iran n'est pas une faiblesse, mais une 'précaution spéculative' après avoir pesé le pour et le contre, le cœur de la question étant qu'il ne veut pas payer un prix trop élevé et franchir sa ligne rouge politique ; la 'fermeture stricte + ouverture précise' des régulateurs chinois n'est pas contradictoire, mais témoigne d'une gouvernance raffinée, le cœur est de 'frapper la spéculation, soutenir la conformité, maintenir la sécurité'.

Par la suite, les négociations entre les États-Unis et l'Iran continueront probablement à tirer, l'attitude d'Israël et la situation interne de l'Iran deviendront des variables clés ; tandis que dans le domaine des cryptomonnaies, la configuration de 'réglementation stricte + ouverture précise' persistera également à long terme, la conformité et la titrisation deviendront la seule issue pour la mise en chaîne des actifs nationaux.

Nous continuerons à suivre les derniers développements des deux grands points chauds, à décomposer en temps voulu les jeux et les opportunités qui se cachent derrière, n'oubliez pas de liker et de vous abonner pour ne pas manquer les interprétations clés~