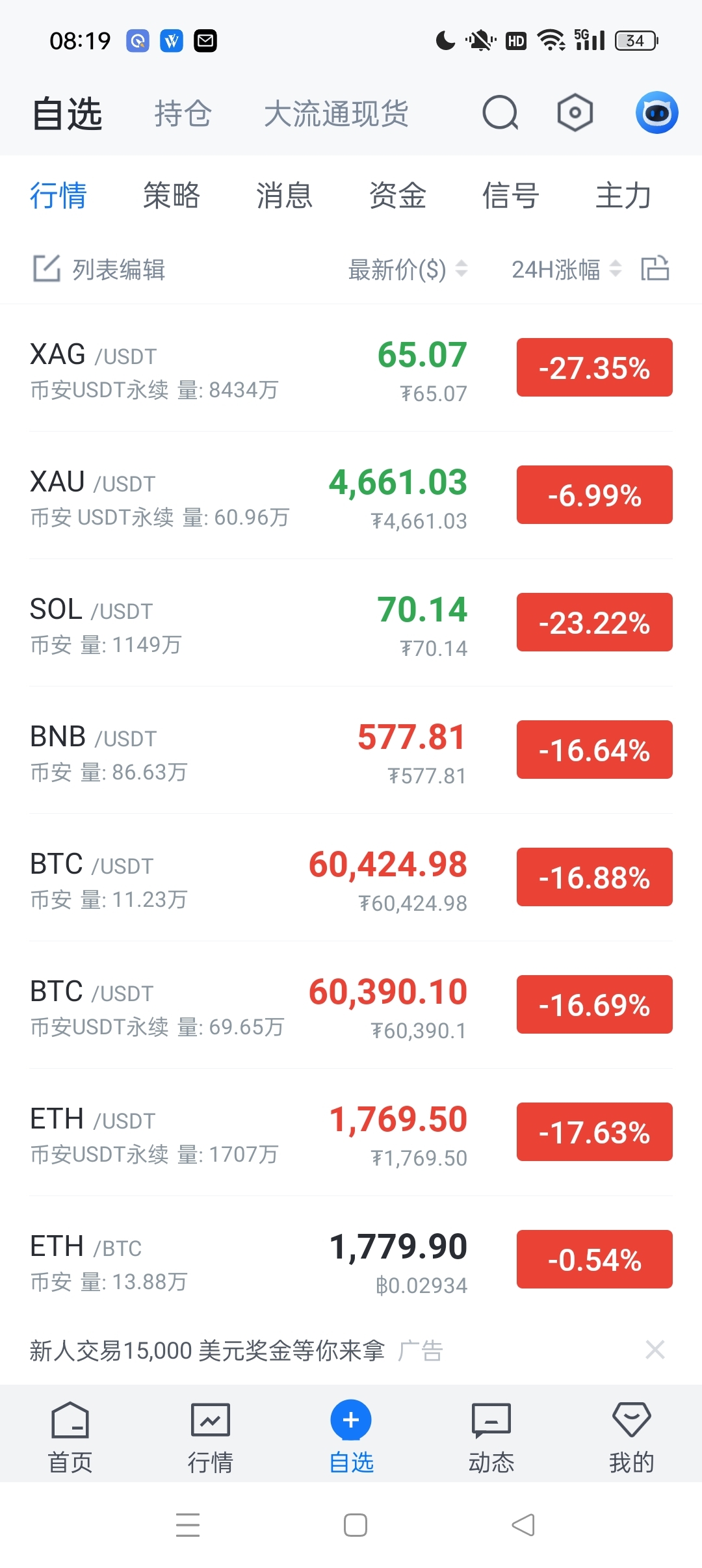

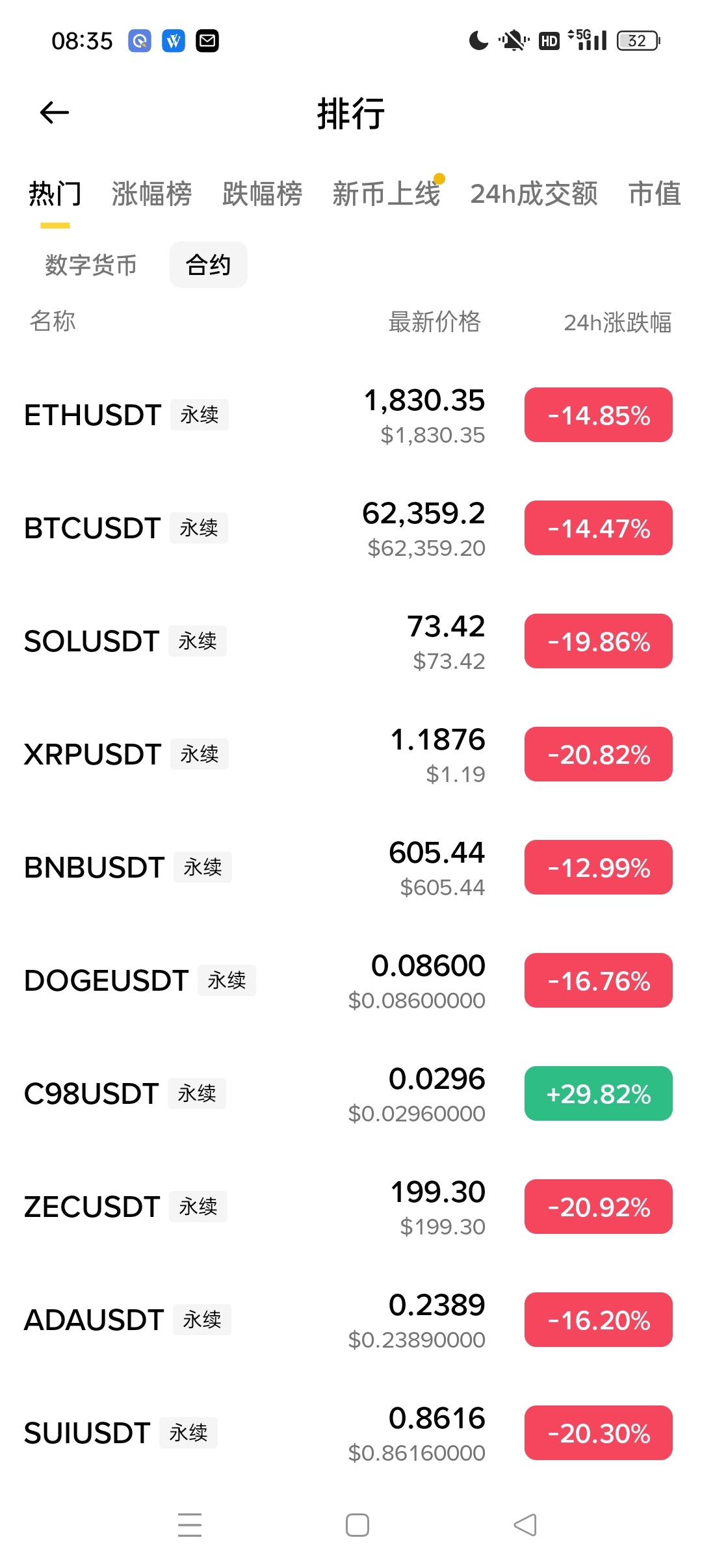

Muchos grandes inversores han sido arruinados por comprar en el fondo.

A lo largo de la historia, muchos grandes inversores han fracasado en su intento de “comprar en el fondo”, el núcleo del problema es la mala interpretación de la tendencia bajista y la subestimación del riesgo del mercado, cuanto más baja es la acción, más compran, lo que finalmente los atrapa. Aquí hay algunos casos típicos:

1. Jesse Livermore (legendario especulador del mercado de valores de EE. UU.)

El caso clásico de compra en el fondo: antes del gran colapso del mercado de valores de EE. UU. en 1929, él predijo que el mercado había alcanzado su punto máximo, vendió en corto y ganó cientos de millones, pero después del colapso, el mercado de valores de EE. UU. rebotó drásticamente, él erróneamente juzgó que “el fondo ya había llegado” y volvió a comprar en el fondo con una gran posición, además utilizó un alto apalancamiento. Como resultado, el mercado de valores de EE. UU. comenzó una caída continua que duró varios años, él realizó varias compras adicionales y se vio atrapado, finalmente perdió toda su riqueza y se suicidó en la pobreza en su vejez.

2. Bill Miller (gestor de fondos que superó al S&P 500 durante 15 años consecutivos)

Durante la crisis de las hipotecas de alto riesgo en 2008, estaba convencido de que las acciones financieras estaban gravemente subestimadas, acumulando posiciones en Lehman Brothers, Bear Stearns y otros bancos de inversión. Como resultado, estas empresas quebraron o fueron adquiridas, el valor neto de los fondos que gestionaba cayó más de un 60%, rompiendo un récord de años sin pérdidas, y el tamaño de los fondos se redujo drásticamente.

3. Xu Xiang (el antiguo rey de la inversión privada en acciones A)

Se hizo famoso por su capacidad de comprar en los mínimos del mercado, pero más tarde, en la crisis de acciones de A en 2015, malinterpretó el fondo del mercado tras la intervención, acumulando una gran cantidad de acciones de primera línea, justo cuando el mercado continuaba cayendo irracionalmente. Además, la regulación estricta de la financiación fuera de la bolsa y el comercio interno llevó a que la cadena de financiación se viera presionada, y posteriormente fue investigado por actividades ilegales, lo que convirtió su estrategia de compra en un factor importante de su fracaso.

4. Anthony Bolton (el “oráculo” europeo de las acciones, legendario gestor de fondos de Fidelity)

En sus últimos años, se trasladó al mercado de acciones A, y después de 2010 continuó comprando en los mínimos aquellas acciones de pequeña y mediana capitalización que consideraba en “valle de valoración”, pero justo cuando el estilo del mercado A cambiaba y las acciones de pequeña y mediana capitalización se debilitaban a largo plazo, los fondos que gestionaba no lograron superar al mercado en varios años, y finalmente se retiró decepcionado, lo que se convirtió en un gran lamento en su carrera profesional.

5. Long-Term Capital Management (LTCM, un fondo de cobertura de élite formado por ganadores del Premio Nobel)

En 1998, basándose en modelos cuantitativos, juzgó que los bonos del gobierno ruso y otros activos estaban subestimados, acumulando una gran posición y utilizando más de cien veces el apalancamiento. Como resultado, Rusia sufrió un incumplimiento de deuda, lo que provocó pánico en los mercados financieros globales, con una caída drástica de los activos relacionados. LTCM se vio al borde de la quiebra por la falta de liquidez, y finalmente evitó la liquidación gracias a un rescate de 3.6 mil millones de dólares liderado por la Reserva Federal, siendo la razón principal la mala interpretación de la lógica de compra en “caídas de baja probabilidad”.

La característica común de estos casos: confundir “bajo precio” con “fondo del mercado”, ignorando la fuerza de la tendencia, el riesgo de cisne negro, o el uso excesivo del apalancamiento, siendo finalmente devorados por el mercado en el ciclo de “más bajo, más compras”.

¿Hermanos, todavía están comprando en los mínimos?