Si alguna vez te has sentado en una sala donde un líder de cumplimiento y un líder de comercio están tratando de obtener lo que quieren, conoces la extraña verdad sobre la “transparencia” financiera: nadie realmente quiere que todo sea visible todo el tiempo. Los comerciantes no quieren difundir su estrategia. Los clientes no quieren que los saldos y contrapartes se muestren como un marcador.

Los reguladores tampoco quieren un chorro de información, quieren la capacidad de inspeccionar los hechos correctos, en el momento adecuado, con una clara cadena de responsabilidad.

Esa es la perspectiva que no puedo dejar de ver cuando miro a Dusk. No está tratando de ganar el argumento de internet sobre si la privacidad es “buena” o “mala”. Está tratando de construir un libro mayor que se comporte como los sistemas en los que las finanzas ya confían: privado por defecto, pero aún verificable cuando las reglas lo exigen. Los documentos oficiales incluso resumen el proyecto en esos términos exactos: finanzas reguladas, privacidad y primitivas de cumplimiento en lugar de “cualquier cosa”.

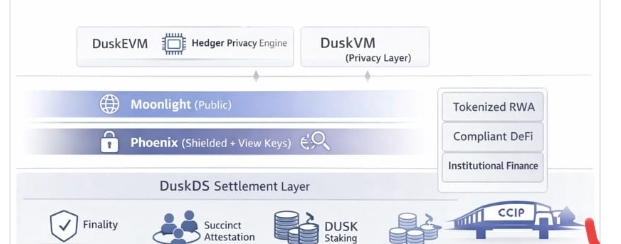

Lo que hace que esto se sienta más deliberado que un típico discurso de “privacidad L1” es cómo se describe la pila. DuskDS está posicionado como la base de liquidación y disponibilidad de datos, y apoya explícitamente dos modelos de transacción: Phoenix y Moonlight, mientras también expone un puente nativo para moverse entre capas de ejecución como DuskEVM y DuskVM. Esa no es la arquitectura habitual de “lo resolveremos después”; es más cercana a cómo se construye la infraestructura financiera: decides qué garantías de liquidación son innegociables y dejas que los entornos de ejecución evolucionen sobre ellas.

El diseño de transacción de dos vías es donde Dusk comienza a sentirse… práctico. En los mercados reales no operas en un único modo de divulgación. Algunos flujos necesitan confidencialidad (posiciones, asignaciones, contrapartes), y algunos flujos necesitan visibilidad clara (informes, divulgaciones, puntos de integración). DuskDS incorpora ambos caminos en la capa base: Phoenix para transferencias protegidas y Moonlight para transferencias públicas. Si piensas en la mayoría de las blockchains como “todo es una pared de vidrio”, Dusk se siente más como un edificio con oficinas privadas y salas de reuniones con ventanas. Eleges la sala según lo que la situación requiere, no según la ideología.

Revisé las estadísticas de la red pública porque quería ver cómo se ve esto en movimiento, no solo en la documentación. El 3 de febrero de 2026, la página de bloques muestra 8,639 bloques en las últimas 24 horas y un tiempo medio de bloque de 24 horas de 10.0 segundos. Esa estabilidad importa más de lo que la gente admite. “Ritmo aburrido” es lo que se supone que deben sentir los sistemas de liquidación; si estás tokenizando instrumentos regulados, no quieres que la capa base se comporte como un experimento.

Las estadísticas de transacciones añaden otra capa a la historia. La página de transacciones muestra 170 transacciones en las últimas 24 horas, con 162 transacciones de Moonlight y 8 transacciones protegidas en esa ventana (y una tasa de fallos del 0.0% en 24 horas en esa instantánea). No voy a pretender que ese número es enorme, no lo es. Pero tampoco creo que la pregunta correcta sea “¿es ruidoso?” La mejor pregunta es “¿se está utilizando realmente la división entre privacidad/público en el tráfico real?” Incluso el uso temprano que naturalmente se inclina hacia lo público (Moonlight) puede ser significativo si las vías son estables y la vía de privacidad está disponible cuando una aplicación realmente la necesita.

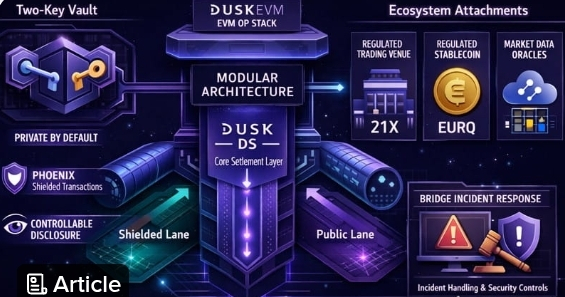

Donde Dusk se ha vuelto más interesante recientemente es que la privacidad ya no es solo “un tipo de transacción especial”. El 24 de junio de 2025, Dusk introdujo Hedger como un motor de privacidad construido para DuskEVM, describiéndolo como la combinación de cifrado homomórfico y pruebas de conocimiento cero para permitir transacciones confidenciales en un entorno equivalente a EVM. Y la documentación de DuskEVM lo enmarca explícitamente como una capa de ejecución equivalente a EVM diseñada para trabajar con herramientas estándar de EVM mientras hereda garantías de liquidación de DuskDS.

Esta es la parte que cambia la matemática de adopción. Las instituciones y los constructores serios no solo preguntan “¿puede hacer privacidad?” Preguntan “¿puede mi equipo construir sin reaprender el universo?” La familiaridad con EVM es un canal de distribución; reduce el costo de intentar. Hedger, en ese sentido, no es solo un módulo de criptografía, es un intento de hacer que la confidencialidad se sienta nativa dentro del entorno de ejecución que los desarrolladores ya conocen.

La utilidad del token en Dusk también se lee menos como un “token comunitario” y más como un activo operativo que mantiene el sistema honesto. La documentación de tokenómica describe los parámetros de participación en términos sencillos: una cantidad mínima de participación de 1000 DUSK, un período de madurez de la participación de 2 épocas (4320 bloques), y sin penalizaciones o período de espera descrito para la desparticipación. Incluso se concretan detalles sobre la denominación de tarifas: el gas se cotiza en LUX, donde 1 LUX equivale a 10⁻⁹ DUSK. Esos detalles suenan nerd, pero son los tipos de perillas que hacen que una cadena sea operativamente legible, especialmente cuando estás presupuestando tarifas o modelando participación.

Las estadísticas de suministro y participación en el explorador dan una instantánea en vivo de la economía de la red. La instantánea de la página principal muestra un suministro total de alrededor de 557.3M DUSK, una participación activa de alrededor de 206.3M DUSK, 205 proveedores activos, y una TAE de participación mostrada de alrededor de 23.15%. Nuevamente, estoy tratando esto como una lectura del panel, no como una promesa. Pero sí te dice que la red ya está operando con participación significativa en la participación y emisiones más allá de la cifra inicial de 500M que muchas personas recuerdan de narrativas de tokens anteriores.

Ahora, la parte con la que la mayoría de las cadenas luchan: activos del mundo real que no solo se “acuñan”, sino que realmente se integran en flujos de trabajo regulados. La relación de Dusk con NPEX es uno de los intentos más claros de ese puente. En marzo de 2024, VentureBeat cubrió la asociación destinada a lanzar una bolsa de valores regulada y alimentada por blockchain. Más tarde, en febrero de 2025, NPEX publicó una actualización sobre el trabajo con Dusk y Cordial Systems en una bolsa de valores basada en blockchain y estándares de custodia para activos del mundo real. También puedes ver el mismo tema en cómo Ledger Insights describió a NPEX preparándose para el ángulo del Régimen Piloto DLT de la UE, con Dusk como socio de infraestructura.

Para mí, el “por qué esto importa” no es que una sola asociación haga que la tokenización sea inevitable. Es que Dusk sigue gravitando hacia las partes poco glamorosas de los mercados regulados: custodia, liquidación, emisión conforme, y el tejido conectivo que permite a las instituciones participar sin desechar su manual operativo. Si quieres un ejemplo de ese tejido conectivo, Quantoz Payments escribió en febrero de 2025 sobre trabajar con NPEX y Dusk para lanzar EURQ (una iniciativa de euro digital), enfatizando las finanzas reguladas operando a gran escala en Dusk y vinculándolo a un intercambio con licencia MTF utilizando tokens de dinero electrónico a través de blockchain.

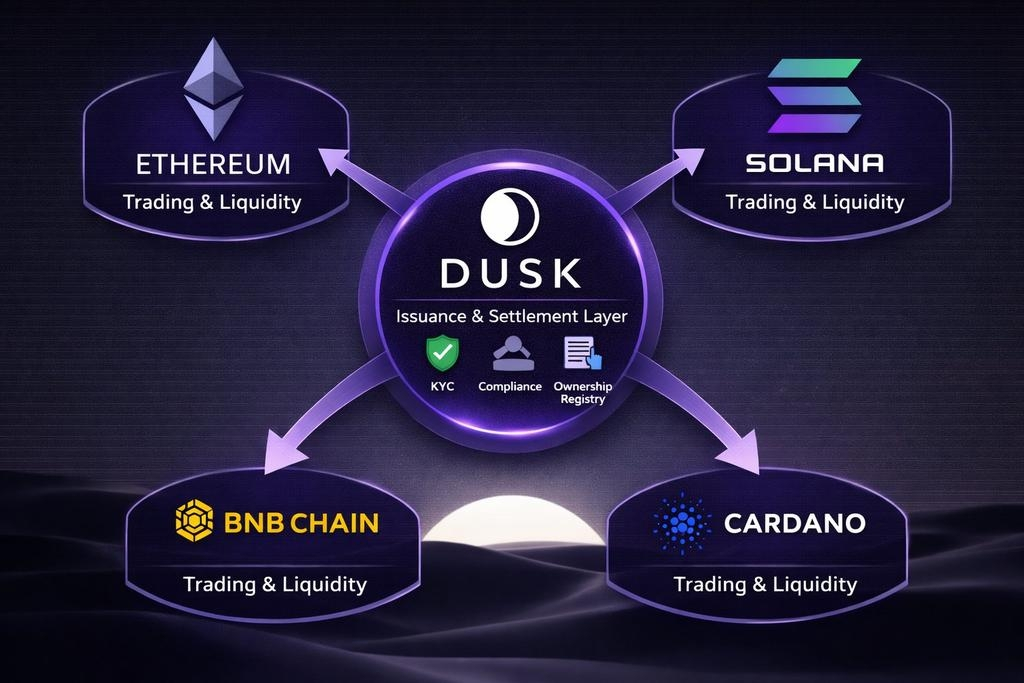

Y luego está la realidad de la cadena cruzada. Incluso si Dusk se vuelve excelente en la emisión regulada, los activos aún necesitan moverse e interoperar porque las finanzas no viven en una sola cadena. El 13 de noviembre de 2025, Dusk anunció una asociación con Chainlink centrada en CCIP, y PRNewswire describió CCIP como la capa de interoperabilidad para activos tokenizados emitidos por NPEX en Dusk, incluidos los mecanismos de token cruzado. Ya sea que ames los puentes o los temas, la intención aquí es clara: Dusk está tratando de hacer que “activos regulados que pueden viajar” sean una restricción de diseño de primera clase en lugar de un pensamiento posterior.

Finalmente, una pequeña cosa que personalmente trato como una gran cosa: el aburrido trabajo de mantenimiento. Las notas de lanzamiento de GitHub para el nodo Rusk muestran cambios continuos como soporte de configuración de archivo y barandillas alrededor de llamadas GraphQL ilimitadas (devolviendo la primera página por defecto y deprecando solicitudes grandes). Ese es el tipo de ingeniería que no vende tokens, pero mantiene los sistemas de caer cuando alguien apunta un panel a ellos. Entonces, ¿dónde nos deja eso con una opinión honesta y no comercial?

Dusk se parece a una cadena que está tratando de ser “con forma de finanzas” desde el principio: modularidad primero en liquidación, vías de transacción duales, un entorno EVM que está siendo atraído hacia la confidencialidad en lugar de alejarse de ella, y asociaciones que siguen apuntando a la emisión regulada y la custodia en lugar de vagas “vibraciones RWA”. La pregunta abierta no es si la arquitectura suena correcta, en su mayoría lo hace. La pregunta abierta es si el ecosistema puede convertir esas vías en flujos de trabajo en cadena repetibles que las instituciones realmente ejecutan a diario. Si el próximo año de estadísticas del explorador muestra no solo bloques estables, sino una actividad de transacción más variada que refleje eventos reales de emisión, liquidación y cumplimiento, entonces la premisa de Dusk de “privado pero verificable” comenzará a parecerse menos a una filosofía y más a un hábito.