Recientemente, debido a la cuestión de Groenlandia, EE. UU. y Europa han tenido fricciones, y la cooperación entre Canadá y China también ha generado fricciones entre EE. UU. y Canadá, mientras que la mayor variable del mercado entre EE. UU. y China en todo 2025 será la disputa comercial y la redistribución de la cadena de suministro.

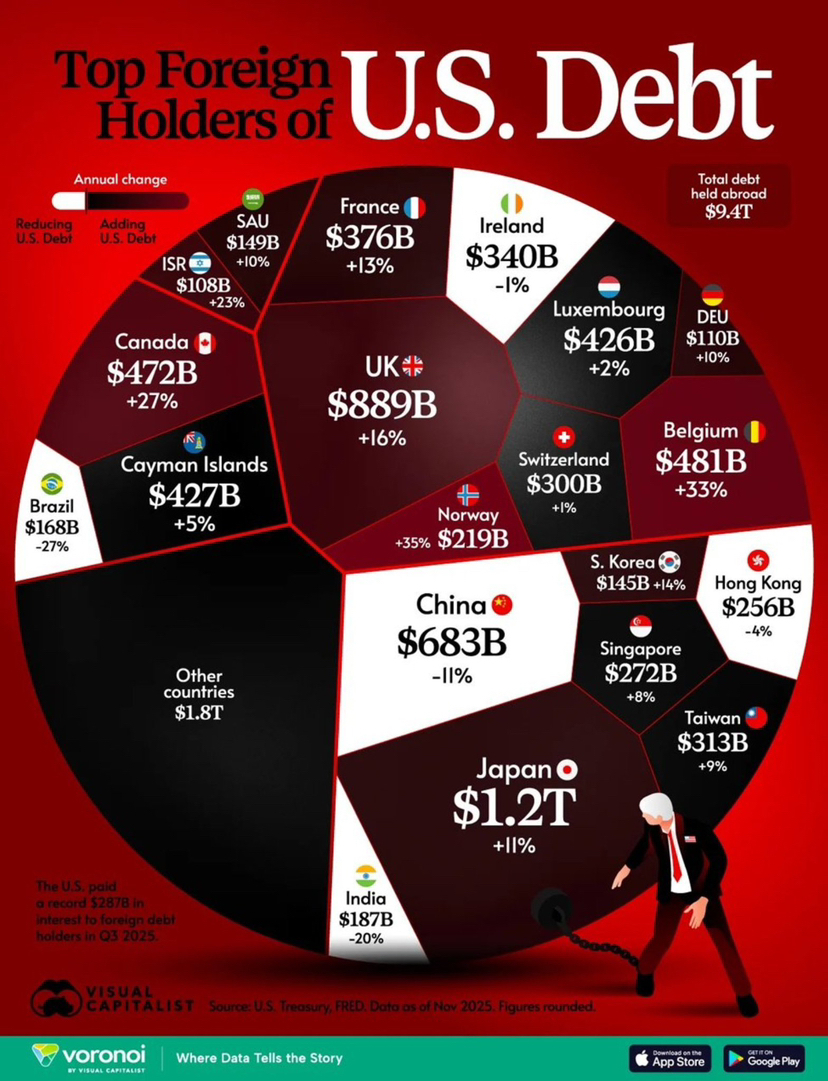

Sin embargo, desde la perspectiva de la compra de bonos del Tesoro de EE. UU., en total, los tenedores extranjeros tienen 9.4T de dólares en bonos del Tesoro, de los cuales Europa (no la UE) representa el 33.4% del total, y Japón es uno de los mayores tenedores individuales, y sigue aumentando, lo que indica que los conflictos geopolíticos pueden desgarrar la narrativa, pero es difícil desgarrar de inmediato el sistema de liquidación y colateral.

Primero, cuanto más conflictos hay, los activos en dólares se parecen más a efectivo en tiempos de guerra.

Los conflictos geopolíticos traen incertidumbre en los costos de energía y transporte, aumento de los riesgos de rupturas en la cadena de suministro, y la extremización de políticas (incluyendo sanciones, controles de exportación, subsidios industriales y expansión del presupuesto de defensa, etc.). Esto elevará directamente la prima de riesgo, haciendo que los fondos globales tiendan naturalmente a regresar a la liquidez en dólares y a los activos colaterales de bonos del Tesoro de EE. UU.

Por lo tanto, la tenencia de bonos del Tesoro de EE. UU. en el extranjero es la que realmente refleja la diferencia entre 'amigos y enemigos', mostrando características de custodia y asignación más evidentes en la estructura de 'centros financieros y sistemas de aliados'.

Segundo, la alta tenencia europea es precisamente el resultado de la financiarización de los conflictos.

Europa, especialmente países como el Reino Unido, Luxemburgo, Irlanda y Bélgica, muchas veces no es que los europeos amen más a EE. UU., sino que los fondos globales en un entorno de conflictos dependen más de los sistemas de custodia, liquidación, recompra y derivados establecidos. Y estos sistemas son los más propensos a registrar posiciones en los centros financieros europeos.

En palabras simples, cuando el mundo se vuelve más caótico, se necesita más un canal para el capital; Europa es ese canal y EE. UU. proporciona los activos subyacentes. Esta es la razón por la que se puede ver que Europa tiene una proporción tan alta de bonos del Tesoro de EE. UU., lo que refleja la infraestructura financiera y las rutas de capital, y no una declaración emocional.

Tercero, Japón es un gran jugador pasivo en medio de conflictos geopolíticos.

Para Japón, los conflictos geopolíticos amplificarán dos tipos de presión:

A. Presión cambiaria y presión de precios de energía. Cuanto más fluctúe el tipo de cambio, más se necesitan los activos en moneda extranjera como amortiguadores.

B. Cuanto más se eleva el riesgo, más necesitan las aseguradoras de vida o fondos de pensiones activos a largo plazo para igualar pasivos. Sumando además la necesidad de intervención en el mercado de divisas cuando sea necesario, Japón tiene en los bonos del Tesoro de EE. UU. una configuración más estructural; no es una cuestión de querer o no querer comprar, sino que el sistema debe mantenerlos.

Esto también explica por qué, cuando aumentan las fricciones y los conflictos, Japón a menudo no se alinea como un eslogan, pero mantiene un peso estable de activos en dólares.

Cuarto, la lógica de la reducción de tenencias de China es, en esencia, también una lógica de conflicto geopolítico.

El aumento de conflictos significa un aumento del riesgo en la cola, el conflicto entre Rusia y Ucrania ya nos ha dado una excelente lección, los riesgos de congelación, sanciones, riesgos de canales de pago, e incluso el riesgo de politización de los activos surgirán junto con los conflictos.

Por lo tanto, la reducción de tenencias de China se parece más a la gestión de riesgos de reservas extranjeras, disminuyendo la exposición al riesgo de un único contraparte, aumentando la movilidad de los activos y diversificando la asignación. Por supuesto, reducir tenencias no significa desacoplarse, y mucho menos significa abandonar el sistema del dólar, porque en la realidad no hay muchos activos profundos y líquidos que puedan reemplazarse a corto plazo. Esto es una relación de amor y odio, donde la confrontación política se intensifica, pero en el ámbito financiero aún se ve restringido por el mismo sistema.

Los conflictos geopolíticos harán que las tensiones fiscales, de tasas de interés y de deuda estallen más rápidamente.

Los conflictos significan que los gastos de defensa, subsidios industriales y los costos de localización de la cadena de suministro aumentan, lo que eventualmente se traducirá en un déficit fiscal, y cuanto mayor sea el déficit, más altos serán las tasas de interés, los pagos de intereses de los bonos del Tesoro de EE. UU. se parecerán a un agujero negro en constante expansión.

Cuantos más conflictos hay, más se necesitan los bonos del Tesoro de EE. UU., más se necesitan, y el costo de los intereses que EE. UU. paga se vuelve más alto, cuanto más alto es el costo, más fácil es que el mercado se le vuelva en contra. Este es el verdadero campo de batalla financiero en los próximos años, en 2025 EE. UU. pagará a otros países intereses por un total de 2870 millones de dólares.

Por lo tanto, desde la perspectiva de la distribución de fondos, lo que se llama 'amigos y enemigos' es bastante claro en el nivel financiero. EE. UU., los centros financieros de Europa y Japón, en el mismo sistema de liquidación y colateral, naturalmente se 'unirán', no porque estén más unidos, sino porque comparten el mismo conjunto de activos en dólares, redes de liquidación y custodia, mercados de recompra y herramientas de cobertura de riesgos. Cuanto más caótico es el mundo, más necesita este sistema una base colateral estable, y los bonos del Tesoro de EE. UU. se asemejan cada vez más a la munición estándar de efectivo en tiempos de guerra.

Y aunque China está reduciendo tenencias, sigue siendo uno de los grandes tenedores de bonos del Tesoro de EE. UU., este hecho en sí mismo indica que la confrontación entre China y EE. UU. puede intensificarse en la narrativa, pero la ruptura total en el ámbito financiero no ha ocurrido, al menos aún no ha llegado a la etapa de liquidación total. Más realista es que no es que no se quiera romper la relación, sino que a corto plazo hay muy pocos activos profundos y líquidos que puedan ser reemplazados, y la gestión de reservas extranjeras no puede basarse en decisiones emocionales.

Se puede odiar al oponente, pero es muy difícil no depender del sistema del oponente a corto plazo.

PS: También hay situaciones similares en el ámbito de las criptomonedas, puedes criticar a #Binance todos los días, pero cuando tienes que elegir para transaccionar, probablemente aún elijas Binance, no porque te guste mucho, sino porque la profundidad y la liquidez a menudo te dejan sin opciones.