Resumen

Raoul Pal argumenta que la disminución de Bitcoin refleja las acciones de SaaS, causada por una contracción temporal de liquidez en EE. UU., no por fundamentos rotos.

Identifica factores como el drenaje de Reverse Repo y la reconstrucción del TGA como impulsores de la extracción neta de liquidez del sistema.

El rally del oro absorbió toda la liquidez marginal, dejando a activos más riesgosos y de mayor duración como Bitcoin hambrientos.

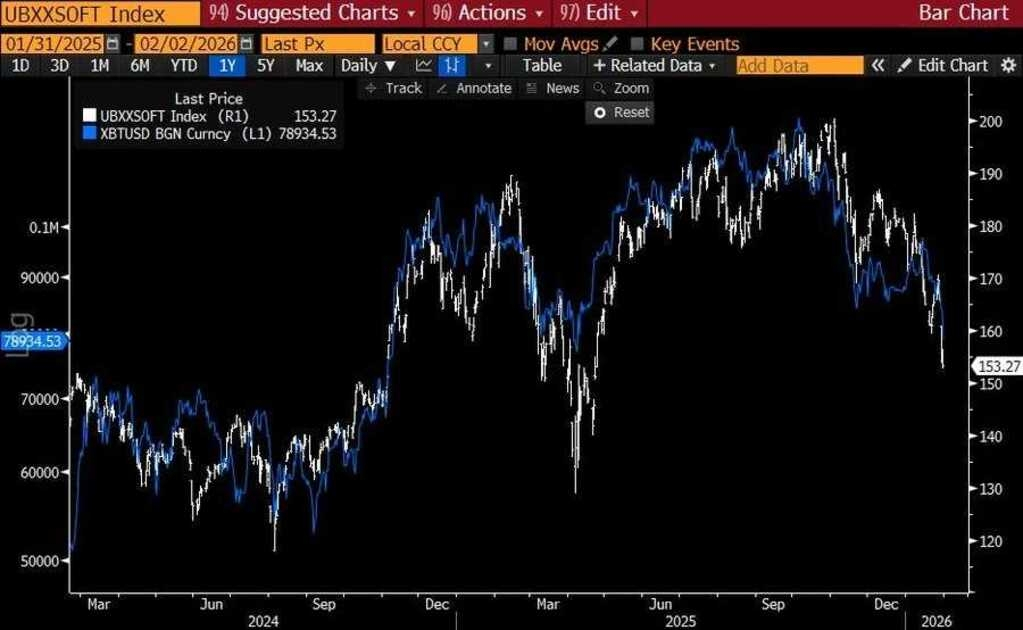

Raoul Pal, cofundador de Real Vision, publicó un extenso análisis desafiando la narrativa dominante de que Bitcoin y el mercado de criptomonedas están rotos. El inversor macro descubrió que BTC y las acciones de SaaS comparten gráficos prácticamente idénticos, revelando un factor subyacente que los mercados han ignorado: la contracción temporal de la liquidez en EE. UU.

Pal explicó que un cliente de un fondo de cobertura le preguntó sobre la compra de acciones de SaaS con descuento, dado el temor de que herramientas como Claude Code hayan matado al sector. Al investigar, encontró que SaaS y Bitcoin presentan el mismo patrón de declive. La conclusión destruye ambas narrativas pesimistas y apunta hacia un problema de liquidez, no de fundamentos.

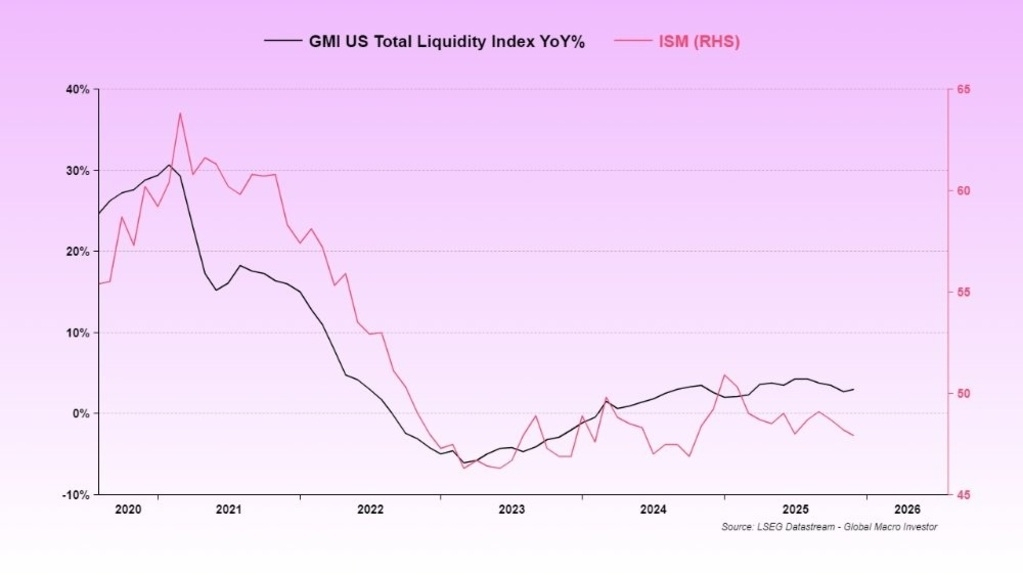

El analista señaló que la liquidez de EE. UU. ha sido restringida debido a dos cierres gubernamentales y problemas con la “fontanería” del sistema financiero. El drenaje de Reverse Repo se completó esencialmente en 2024, eliminando el habitual contrapeso monetario. La reconstrucción de la Cuenta General del Tesoro (TGA) en julio y agosto resultó en una extracción neta de liquidez del sistema.

La liquidez total de EE. UU. (USTLI) ha mostrado mayor dominancia en la fase actual, en contraste con ciclos anteriores donde la liquidez total global (GTLI) lideraba. El débil desempeño del índice ISM refleja la escasez de liquidez disponible.

Rally del oro absorbió liquidez marginal

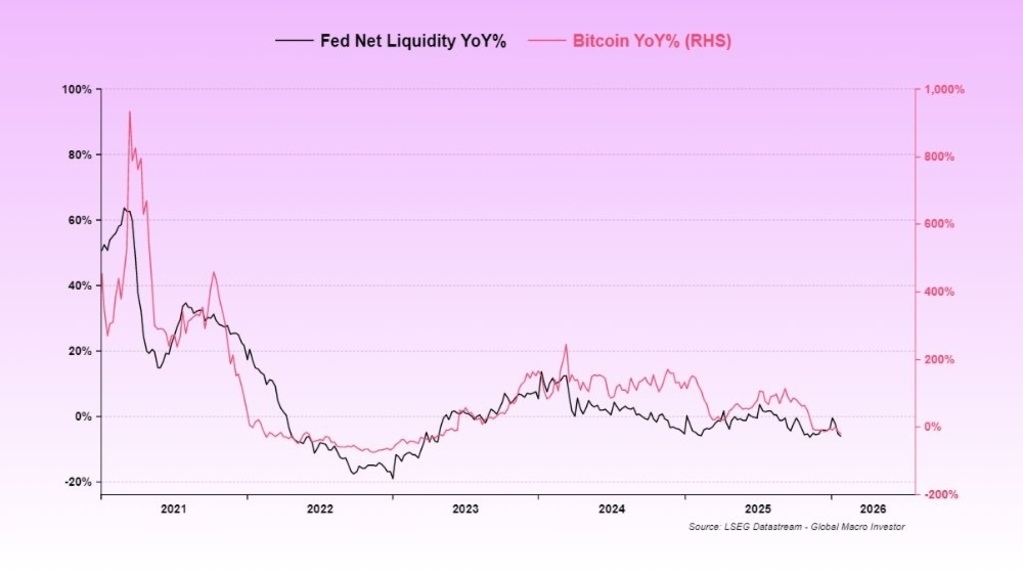

Pal argumentó que el rally del oro absorbió toda la liquidez marginal que habría fluido hacia Bitcoin y SaaS. Ambos representan activos de duración más larga y sufrieron descuentos porque la liquidez se retiró temporalmente. El sistema carecía de suficiente liquidez para apoyar todos los activos simultáneamente, afectando a los más arriesgados.

El gobierno de EE. UU. enfrenta otro cierre. El Tesoro cubrió el riesgo sin drenar el TGA después del cierre anterior, añadiendo más fondos y creando otra extracción de liquidez. Pal identificó el vacío actual como la causa de la brutal acción de precios en cripto.

Sin embargo, proyecta que el cierre se resolverá en unos días, eliminando el último obstáculo de liquidez. Pal mencionó repetidamente el riesgo de cierre en análisis anteriores. Una vez superado, anticipa una inundación de liquidez del eSLR, drenaje parcial del TGA, estímulo fiscal y recortes de tasas orientados hacia las elecciones de medio término.

En cuanto a Kevin Warsh como el nuevo presidente de la Fed, Pal rechazó la narrativa de que es agresivo. Afirmó que el mandato de Warsh consiste en aplicar el manual de la era Greenspan: recortar tasas, dejar que la economía funcione a toda velocidad y asumir que los aumentos de productividad de la IA contendrán la inflación subyacente, similar al período de 1995-2000.

Pal reconoció el error de GMI al no identificar la liquidez de EE. UU. como el factor impulsor actual. Mantiene una postura masivamente alcista para 2026 basada en el plan de Trump/Bessent/Warsh. Enfatizó la paciencia: el tiempo importa más que el precio en la inversión de ciclo completo.