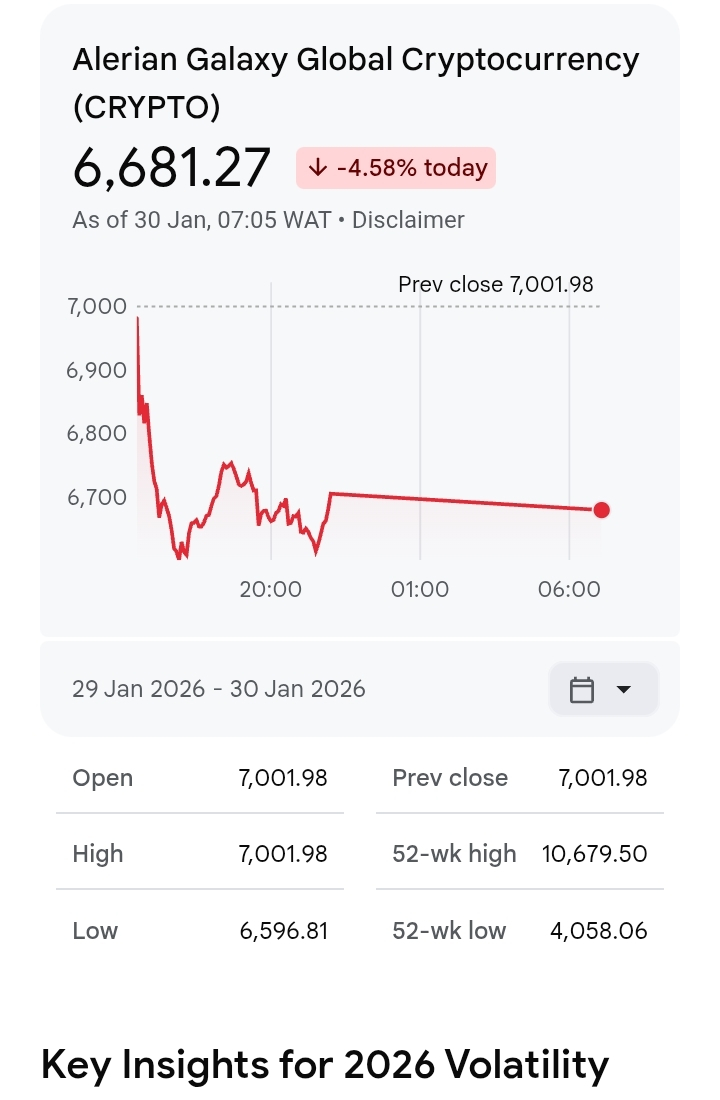

A partir del viernes 30 de enero de 2026, el mercado de criptomonedas está experimentando una gran expiración de opciones de $9.7 mil millones en el intercambio Deribit, lo que lleva a un aumento brusco en la volatilidad realizada y una "decadencia gamma" localizada. Bitcoin ha caído recientemente a un mínimo de dos meses cerca de $81,000 mientras los participantes del mercado reaccionan a tensiones geopolíticas y especulaciones sobre el futuro liderazgo de la Reserva Federal.

Datos Clave para la Expiración del 30 de enero de 2026

El evento de expiración actual es el más grande de 2026 hasta ahora, creando una presión significativa de "pinning" cerca de precios de ejercicio clave.

Valor Total de Vencimiento: $8.5 mil millones en opciones de Bitcoin (BTC) y $1.2 mil millones en opciones de Ethereum (ETH).

Precio Máximo de Dolor BTC: Actualmente se sitúa en $90,000. Este nivel ha actuado como un "pozo de gravedad," aunque la reciente caída a $81,000 indica que la presión de venta al contado ha abrumado el efecto típico de fijeza.

Precio Máximo de Dolor ETH: Posicionado en $3,200, mientras el activo se comercia más cerca de $2,900, representando un entorno de "gamma corto" profundo para los comerciantes.

Ratio Put/Call: 0.54 para BTC, mostrando que mientras los traders son optimistas a largo plazo, ha habido un aumento reciente en la "protección contra caídas" (puts) para cubrirse contra la actual baja. movimiento. Perspectivas Clave para la Volatilidad de 2026

movimiento. Perspectivas Clave para la Volatilidad de 2026

Cambio de Gamma: Los datos de analistas muestran que el gamma de Bitcoin a $88,000 recientemente cambió de "Largo" a "Corto," lo que significa que a medida que el precio cayó por debajo de este nivel, los creadores de mercado se vieron obligados a vender agresivamente para cubrir sus posiciones, acelerando el movimiento a la baja.

Racha de Pérdidas de Cuatro Meses: Bitcoin está actualmente en riesgo de marcar su primera racha de pérdidas de cuatro meses desde 2018, un umbral psicológico raro que históricamente ha precedido correcciones más profundas.

Sobrecarga Institucional: A diferencia de ciclos anteriores, la volatilidad actual está impulsada en gran medida por flujos de ETF y "techos de gamma" institucionales en lugar de solo especulación minorista. Las grandes salidas de ETFs al contado como IBIT han añadido a la presión de venta que lleva al vencimiento de hoy.

El Efecto "Vortex": Con el strike de $100,000 manteniendo el mayor valor nocional para futuros vencimientos, muchos analistas ven la actual "decadencia de gamma" como un desalojo necesario de apalancamiento antes de un posible repunte de alivio más adelante en el Q1 de 2026.