Hoy, esta repentina caída continua no solo afecta a las acciones y criptomonedas, el oro y la plata también están cayendo, el dólar también está cayendo, mi primer pensamiento fue si las instituciones están saliendo del mercado, entonces, ¿cuál es la razón de que las instituciones salgan? Luego pensé que las instituciones no deberían tener mucho efectivo.

La semana pasada, cuando revisamos la asignación de los gerentes de fondos globales, supimos que en ese momento la asignación de efectivo había alcanzado un mínimo histórico, llegando al 3.2%, lo que indica que el efectivo en manos de los gerentes de fondos ya no es suficiente para continuar impulsando el aumento del mercado, al mismo tiempo, también vimos una gran cantidad de datos, actualmente los principales compradores de ETF deberían ser los minoristas, por lo que los minoristas se convierten en los 'compradores de las instituciones', esto tiene lógica.

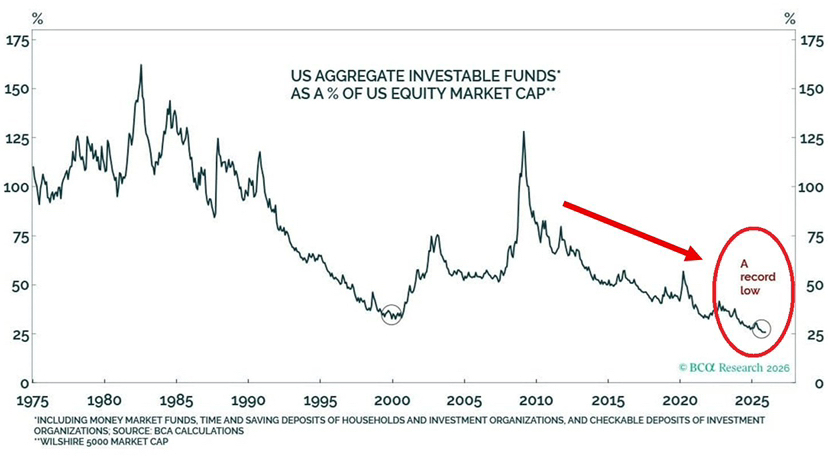

Luego vi el gráfico de los fondos invertibles agregados de EE. UU. como un % de la capitalización del mercado de acciones de EE. UU. (los fondos totalizables en EE. UU. como porcentaje de la capitalización total del mercado de acciones de EE. UU.), que indica que la proporción de efectivo disponible para invertir en EE. UU. en relación con la capitalización total del mercado de acciones ha caído a un nivel históricamente bajo, lo que indica que el mercado en su conjunto se encuentra en un estado de escasez de efectivo, posiciones llenas y una mayor sensibilidad a la nueva liquidez.

En lenguaje sencillo, todos prácticamente tienen sus posiciones llenas, no hay efectivo para seguir comprando a bajo precio.

Por supuesto, tener poco efectivo no significa que las instituciones estén en quiebra, sino que implica que la capacidad marginal de compra está disminuyendo. Siempre que el mercado experimente incluso una pequeña mala noticia, pasará de un modo de aumento impulsado por emociones + flujos a un modo de caída + reembolsos. Cuando las posiciones están muy llenas, cualquier fluctuación desencadenará presupuestos de riesgo, requisitos de márgenes y líneas de stop-loss, convirtiéndose así en una reducción de posiciones pasiva, y no en una salida subjetiva.

Lo más crítico es que la caída de hoy presenta esta característica; la información traída por la temporada de informes es la última gota que colmó el vaso, no porque los informes sean tan malos, sino porque el mercado ya no tiene espacio para errores. La temporada de informes se reduce esencialmente a dos cosas: una es la expectativa y la otra es la volatilidad. Cuando la expectativa se ha llevado al extremo optimista, los informes no necesitan ser muy malos; si no son lo suficientemente buenos, serán considerados negativos por el mercado. Cuando las posiciones están muy llenas, los informes no necesitan ser desastrosos; si la volatilidad aumenta, los modelos de gestión de riesgos harán que las instituciones vendan primero y hablen después.

Por lo tanto, es más probable que la caída de hoy sea una salida pasiva de las instituciones, y los informes y ganancias ya han permitido a muchas instituciones obtener suficientes beneficios. El mercado podría aumentar su amplitud debido a los informes, especialmente porque el aumento del oro y la plata ya ha sido considerable, lo que ha desencadenado la gestión de riesgos. Por lo tanto, lo primero que se vende no suele ser el activo más débil, sino el que se vende mejor y tiene mayor liquidez, incluidos acciones, ETF, oro e incluso algunos activos de criptomonedas principales que serán los primeros en ser desechados.

Es precisamente por eso que creo que esta caída se asemeja más a una disminución de la liquidez marginal que provoca que el capital cambie de un "modo de aumento de posiciones" a un "modo de supervivencia". En el "modo de supervivencia", las instituciones no están "saliendo en corto", sino que están "reduciendo primero la exposición al riesgo"; es el "estructura de posiciones + mecanismo de gestión de riesgos" lo que está en juego.

Así que volviendo a la pregunta inicial: "¿Las instituciones en EE. UU. se quedaron sin dinero, es eso la causa de la caída?" La forma más precisa de decirlo no debería ser que la falta de dinero de las instituciones causó la caída, sino que la proporción de efectivo de las instituciones es demasiado baja y el mercado está en su mayoría lleno, lo que hace que el mercado sea extremadamente sensible a cualquier fluctuación. Una vez que ocurra un evento de alta volatilidad como la temporada de informes, pasará de aumentar impulsado por fondos adicionales a caer dependiendo de ventas pasivas.

Lo que hay que observar a continuación es muy simple: si los flujos de fondos de ETF comienzan a ser negativos, los reembolsos continúan apareciendo y la volatilidad sigue aumentando, entonces esta caída no será algo de uno o dos días. En cambio, si los flujos de fondos siguen entrando (los minoristas continúan comprando) y solo es un apalancamiento a corto plazo, entonces la profundidad resultante podría en realidad ser una oportunidad de compra.

PS: Esto es como un comentario posterior a los hechos; la semana pasada efectivamente dije que los gerentes de fondos podrían salir a obtener beneficios, pero no sabía el momento y la forma específicos, solo podía especular sobre las posibles razones al observar más datos.