A través del mundo, el dinero ha estado bloqueado, restringido de ser utilizado en todo su potencial. Sin embargo, estas restricciones no se deben a que la moneda esté sellada en bóvedas o custodiada detrás de puertas de seguridad. En cambio, las leyes y fricciones que rigen las fronteras nacionales han restringido el dinero de lograr lo que debería hacer mejor: moverse rápido, seguro y libremente.

Cada día, las personas que envían dinero al extranjero pagan capas de tarifas de procesamiento y márgenes de cambio, solo para esperar horas, o incluso días, para que las transacciones se completen. Otros se sienten atrapados mientras los gobiernos, bancos o redes de pago restringen el acceso a los fondos en el momento que más importa. Y otros ven cómo sus ahorros se erosionan bajo monedas débiles, sin un camino práctico hacia un refugio financiero.

El mundo moderno puede transmitir una videollamada en vivo a través de los océanos en segundos. Sin embargo, para millones de familias y empresas, mover valor a través de fronteras aún se siente como esperar el correo. Y por eso una tecnología que una vez fue desestimada como un experimento de nicho se ha vuelto imposible de ignorar: la criptomoneda. Lo que comenzó en 2008 con un documento que esbozaba dinero electrónico peer-to-peer es ahora un ecosistema de activos digitales, redes y herramientas de pago, capaz de transferir valor a través de fronteras con una velocidad y flexibilidad que los sistemas tradicionales a menudo luchan por igualar. Hoy, la criptomoneda ya no es solo una idea. Es infraestructura.

El Auge de la Criptomoneda en una Economía Global

En la última década y media, la criptomoneda ha pasado de ser un rincón oscuro de Internet a un mercado global medido en billones de dólares. Dependiendo de cómo se cuente la “criptomoneda”, activos estrictamente verificados frente a tokens recién creados, los agregadores de datos ahora rastrean decenas de millones de tokens criptográficos y una capitalización de mercado que ronda el rango de varios billones de dólares. Esa escala no significa que la mayoría de estos tokens importen. Muchos fracasarán. Muchos ya han fracasado. Pero eso no es inusual en las revoluciones tecnológicas. Las nuevas fronteras tienden a producir desorden, experimentos, imitaciones, callejones sin salida, junto a verdaderos avances.

Lo que ha cambiado es que la criptomoneda ya no opera puramente en los márgenes. En los últimos años, categorías enteras de instituciones han pasado de observar la criptomoneda a construir activamente en torno a ella. Quizás la señal más clara de ese cambio llegó cuando los productos cotizados en bolsa de Bitcoin al contado obtuvieron aprobación regulatoria en los Estados Unidos, haciendo que la exposición al Bitcoin sea accesible a través de vías de mercado familiares.

Mientras tanto, una parte de la economía criptográfica se ha convertido silenciosamente en su motor más práctico: las stablecoins, tokens digitales diseñados para rastrear el valor de una moneda importante (generalmente el dólar estadounidense). Las stablecoins ahora alimentan una enorme cantidad de actividad en la cadena, con volúmenes de comercio alcanzando el tipo de escala históricamente asociada con los sistemas de pago globales más grandes.

Esta evolución es importante porque lleva la criptomoneda más allá de la especulación y hacia un papel más fundamentado: pagos, ahorros y transferencias de valor transfronterizas. Y esos casos de uso no son teóricos. Están creciendo precisamente porque el sistema tradicional continúa fallando a las personas de maneras predecibles.

Una Introducción a los Problemas que Afectan a los Pagos

La mayoría de las personas no piensan en el movimiento de dinero transfronterizo hasta que lo necesitan. Para algunos, esa necesidad es simple: enviar parte de un salario a casa. Para otros, es supervivencia: llevar riqueza fuera de una economía en colapso, financiar a familiares después de una crisis o mantener acceso a ahorros cuando las instituciones se vuelven poco fiables. En todos los casos, surge la misma realidad: el sistema financiero global no trata el movimiento de dinero como una libertad básica. Lo trata como un proceso permitido, uno donde los costos, retrasos y restricciones están incorporados.

Remesas Restringidas

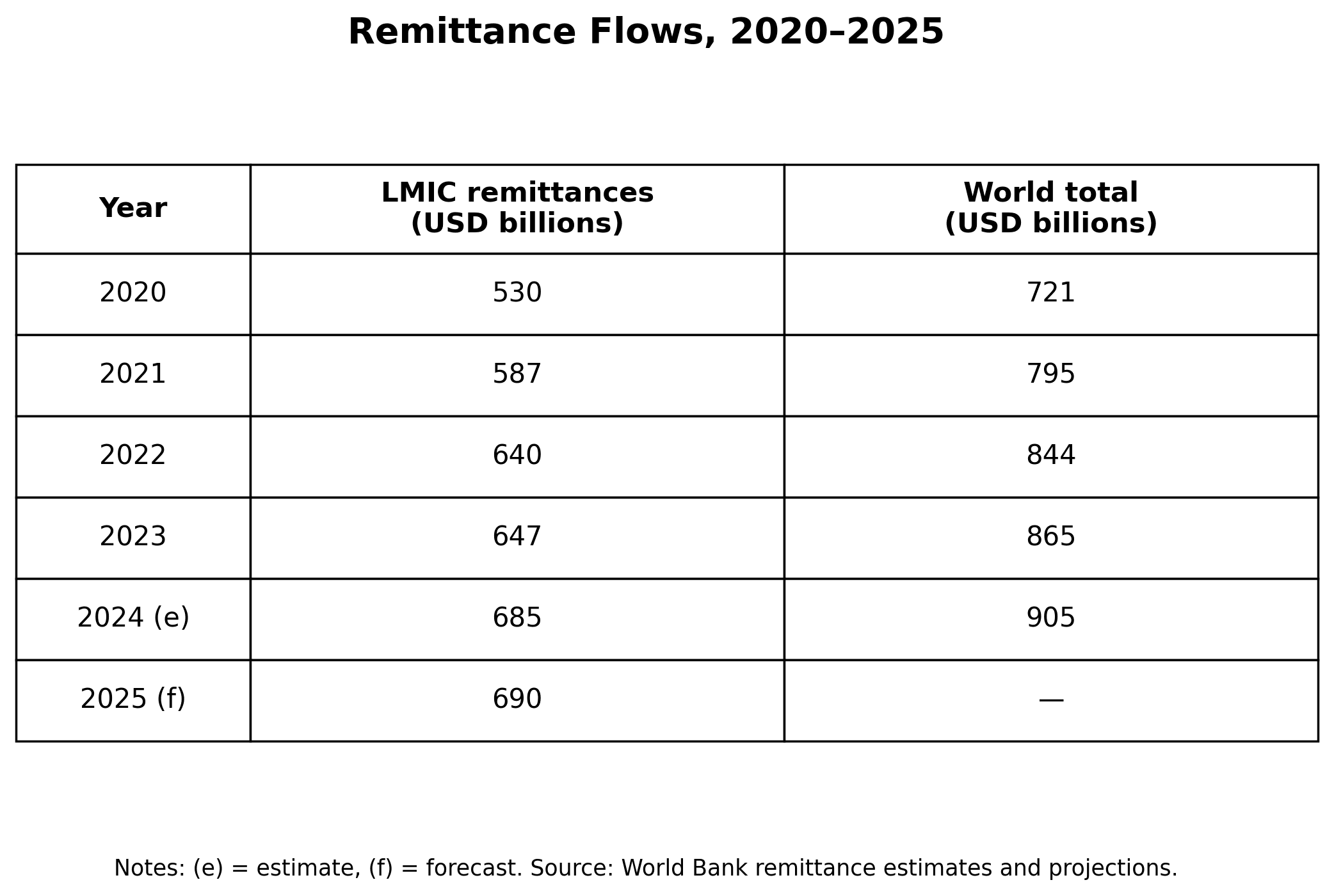

Las remesas no son una actividad financiera de nicho. Son un salvavidas. En 2024, los flujos globales de remesas se estimaron en $905 mil millones, un aumento desde los $865 mil millones del año anterior. Esa cifra representa pagos de alquiler, comestibles, gastos educativos, facturas médicas y estabilidad básica para familias repartidas a través de fronteras. Sin embargo, enviar dinero internacionalmente sigue siendo obstinadamente caro.

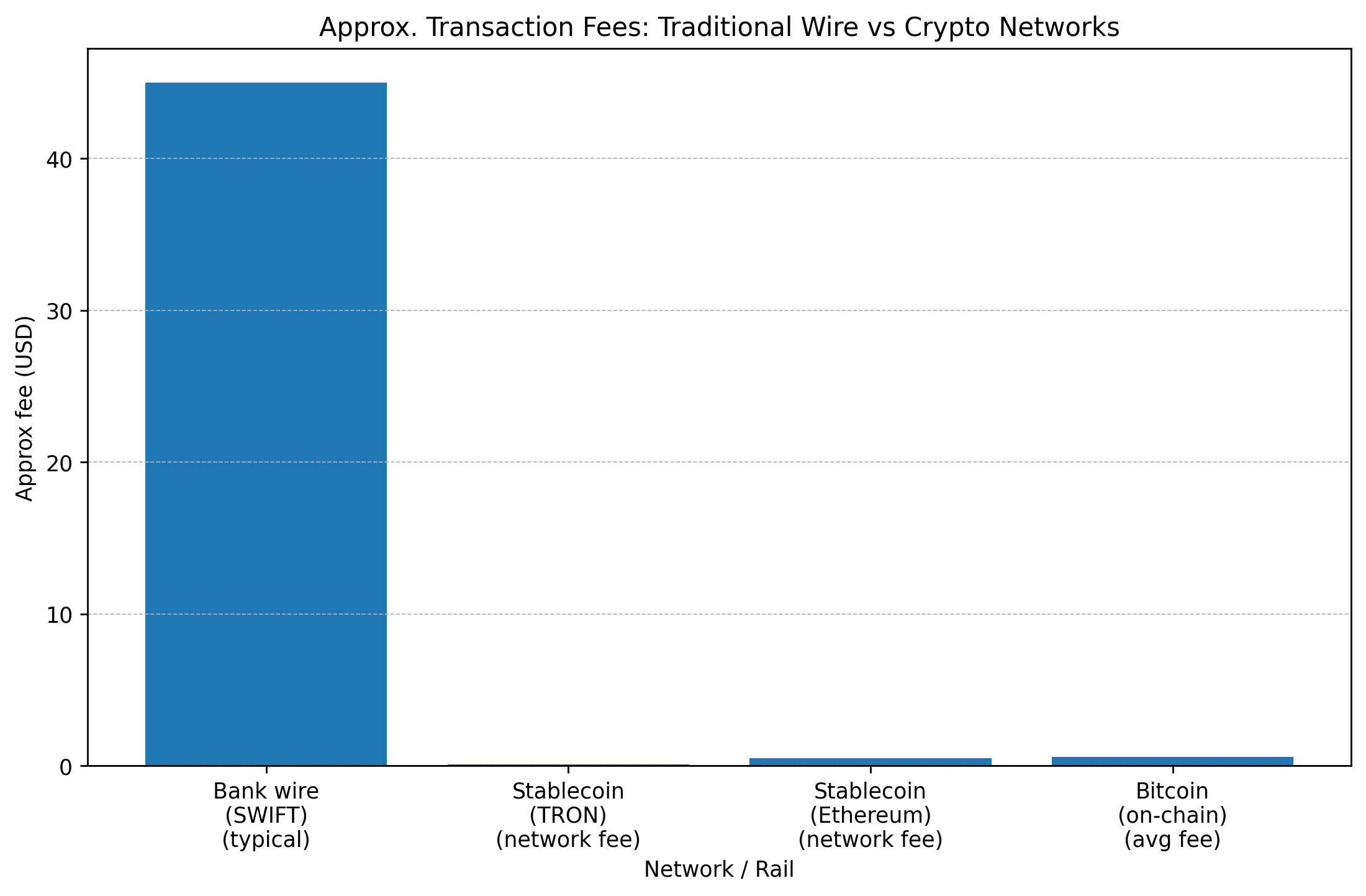

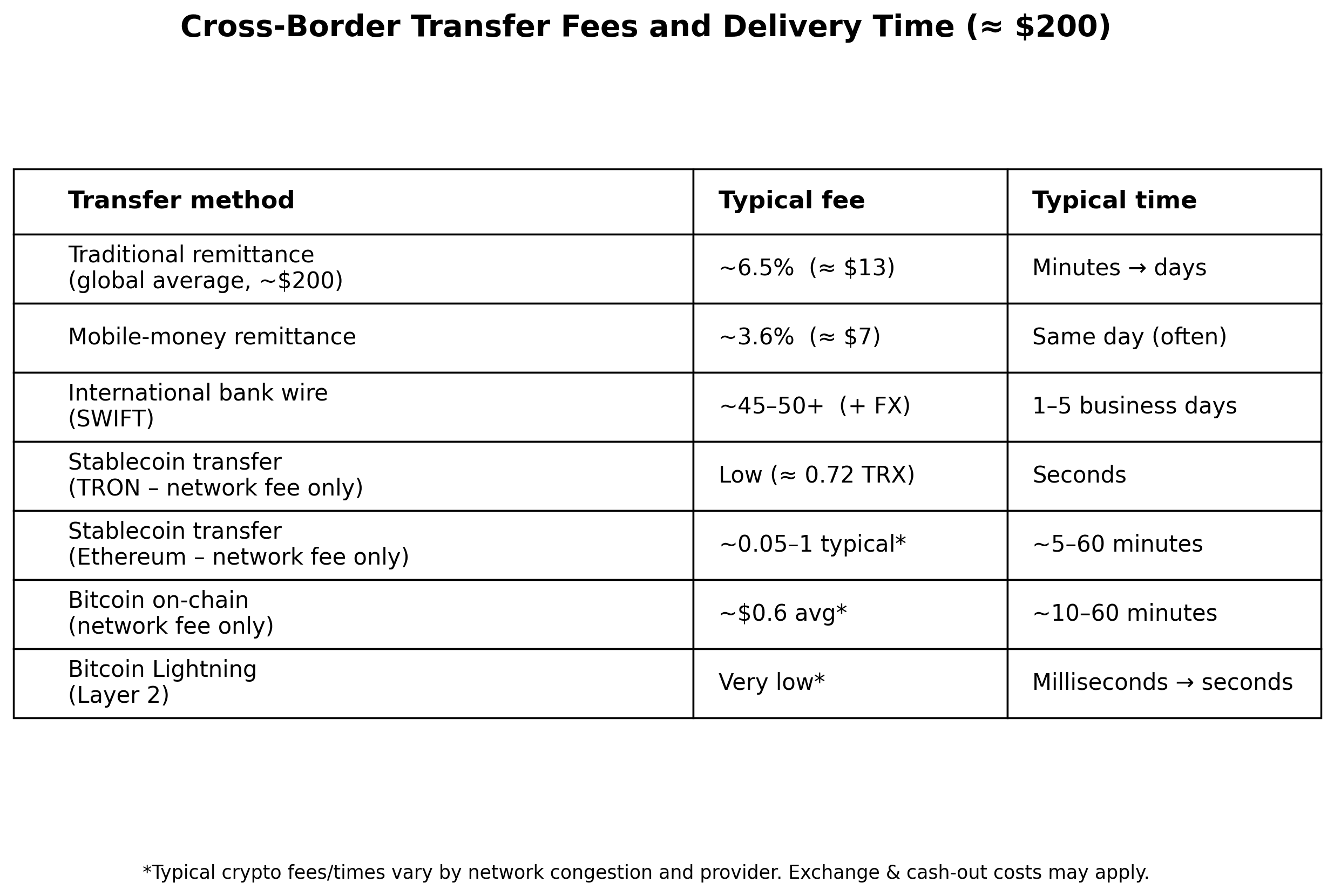

En el tercer trimestre de 2024, el costo promedio global para enviar $200 fue del 6.62%, más del doble del objetivo internacional que busca hacer que estas transferencias sean asequibles. Incluso al usar canales digitales, los costos promedio siguen siendo significativos, y las familias que dependen de pequeñas transferencias sienten esos porcentajes de inmediato. Y las tarifas son solo parte de la historia. Los pagos transfronterizos también tienden a moverse lentamente porque el sistema se basa en un mosaico de intermediarios, verificaciones de cumplimiento y coordinación entre instituciones que a menudo operan en diferentes horarios y bajo diferentes reglas.

En lenguaje sencillo: mover dinero a través de fronteras se trata como un evento de alto riesgo, incluso cuando es una parte normal de la vida.

Atrapados bajo Control Financiero

El dinero no es simplemente una herramienta para el comercio. También es una herramienta para el control. Cuando las instituciones pueden congelar tus fondos, restringir tu cuenta, limitar tus transferencias o bloquear tu acceso a pagos, pueden efectivamente eliminarte de la vida económica sin necesidad de restringirte físicamente. A veces esto sucede bajo un autoritarismo explícito. A veces sucede bajo políticas bien intencionadas pero mal diseñadas. A veces sucede en una crisis, después de protestas, durante incertidumbres políticas o en medio de una campaña contra el fraude.

Pero independientemente de la justificación, el resultado es el mismo: el acceso al dinero se vuelve condicional. Incluso en países que no se enmarcan típicamente como autoritarios, los gobiernos y los bancos han demostrado cuán rápido se puede limitar el acceso financiero a gran escala. Tailandia, por ejemplo, ha utilizado restricciones bancarias y límites de transacciones como parte de la aplicación contra redes de estafa, mostrando cuán fácilmente las medidas de “seguridad financiera” pueden traducirse en restricciones amplias para los usuarios ordinarios.

Una Falta de Competencia Monetaria

En muchos lugares, la mayor amenaza financiera no es una cuenta bancaria congelada; es una moneda fallida. Cuando una moneda pierde credibilidad, las personas pierden tiempo, ahorros y capacidad de planificación. Los precios dejan de ser confiables. Los salarios no logran mantenerse al día. El futuro se vuelve más difícil de negociar. El resultado es familiar a lo largo de la historia moderna: las personas buscan alternativas.

En Turquía, la inflación alcanzó alturas dolorosas, alcanzando un pico de alrededor del 75% en 2024, antes de disminuir sustancialmente a finales de 2025. En Argentina, la inflación también ha sido una realidad definitoria, aunque se moderó a aproximadamente el 31.5% durante 2025, una notable disminución en comparación con los períodos más caóticos. En ambos casos, los ciudadanos hicieron lo que la gente siempre hace cuando el dinero falla: buscaron estabilidad en otros lugares.

Históricamente, ese “otro lugar” eran dólares en efectivo debajo de los colchones, cuentas bancarias extranjeras o redes de intercambio informales. La criptomoneda, y especialmente las stablecoins, añadieron una alternativa digital que no requiere billetes físicos, cruce de fronteras o acceso al sistema bancario tradicional.

Una Solución Única en una Nueva Forma de Dinero

La criptomoneda ha ofrecido una respuesta única a cada uno de estos puntos de presión, no porque mágicamente solucione la economía, sino porque cambia la arquitectura del movimiento del dinero. En lugar de requerir permiso de una cadena de intermediarios, la criptomoneda puede permitir que ocurra la transferencia de valor:

directamente, entre usuarios

rápidamente, sin horas bancarias

globalmente, sin necesidad de rieles nacionales en ambos países

digitalmente, sin logística de efectivo físico

Y en un mundo donde las personas viven cada vez más vidas globales, migrando por trabajo, construyendo negocios en línea, apoyando a la familia en el extranjero, esas características importan.

Remesas Hechas de Manera Diferente

La promesa más práctica de la criptomoneda es simple: transferencias de valor transfronterizas más rápidas y baratas. Esa promesa se manifiesta más claramente en las stablecoins, que combinan liquidación blockchain con precios relativamente estables. Solo en 2024, el volumen de operaciones de stablecoins alcanzó los $23 billones, y el valor de mercado combinado de las dos stablecoins más grandes creció dramáticamente en comparación con solo un par de años antes.

Esto no significa que cada transferencia de stablecoin sea una remesa. Pero sí significa que las stablecoins se han convertido en una capa de liquidez global, disponible 24/7, accesible con un teléfono inteligente, y cada vez más utilizadas por hogares y empresas en lugares donde las opciones tradicionales son costosas o poco fiables.

En América Latina, por ejemplo, la adopción de criptomonedas ha estado fuertemente moldeada por la realidad económica en lugar de la exageración. La región recibió aproximadamente $415 mil millones en valor de criptomonedas durante un período de un año que terminó a mediados de 2024, con las stablecoins desempeñando un papel creciente en remesas y finanzas cotidianas.

Y la motivación en el terreno no es misteriosa. Es inflación, volatilidad de la moneda y controles de capital, exactamente las condiciones que hacen que las personas estén desesperadas por formas más seguras de mantener valor.

Resistiendo el Iliberalismo

Las finanzas tradicionales se construyen en torno a puntos de estrangulamiento: bancos, procesadores de pagos y redes de liquidación que deben cumplir con las directrices estatales. La criptomoneda, cuando se utiliza a través de redes descentralizadas, reduce la dependencia de esos puntos de estrangulamiento. Esa resistencia a menudo se describe como resistencia a la censura: la capacidad de transaccionar sin necesidad de la aprobación de un operador central. Por supuesto, la realidad es complicada. Las personas aún necesitan intercambios, aplicaciones y rampas de salida. Los gobiernos pueden presionar a las empresas. Pueden restringir el acceso de entrada y salida. Pueden criminalizar el uso.

Pero las redes descentralizadas cambian la naturaleza de la aplicación. En lugar de controlar unos pocos centros centrales, las autoridades deben enfrentar un sistema disperso, uno que puede rodear restricciones, migrar y continuar operando a través de fronteras. Un ejemplo notable de esta resistencia sigue siendo la forma en que la minería global y la infraestructura se adaptaron después de importantes represiones. Incluso cuando grandes choques políticos afectan el ecosistema, las redes criptográficas a menudo se reconfiguran en lugar de colapsar, remodelando dónde ocurre la actividad en lugar de si ocurre.

Un Salvavidas para la Elección

La función más humana de la criptomoneda puede ser la más simple: dar opciones a las personas. En entornos de alta inflación, la pregunta no es si la criptomoneda es “perfecta.” La pregunta es si las personas tienen alguna alternativa realista en absoluto. Las stablecoins, en particular, pueden actuar como un “sustituto del dólar digital” para las personas que no pueden acceder fácilmente a dólares reales. Ese sustituto es lo suficientemente poderoso como para que algunos analistas adviertan que las stablecoins podrían desviar depósitos significativos de los bancos en economías vulnerables en los próximos años.

Esa advertencia destaca la verdad más profunda: la competencia en el dinero es real ahora, y no está esperando permiso.

Los Compromisos y la Verdad sobre el Crimen

La criptomoneda a menudo se reduce a un argumento sobre criminales. Pero la realidad es más matizada. La criptomoneda puede ser utilizada para el crimen, al igual que el efectivo, las empresas fantasma y las transferencias bancarias pueden ser utilizadas para el crimen. Y algunas categorías de actividad criminal han explotado la criptomoneda en gran medida, particularmente el ransomware, las estafas y el lavado de dinero. Al mismo tiempo, la actividad blockchain se registra en libros contables públicos. Esa transparencia puede ayudar a los investigadores a rastrear flujos de maneras que a veces son más difíciles con sistemas tradicionales opacos.

Las estimaciones varían de un año a otro, pero las empresas de análisis de blockchain han encontrado repetidamente que la actividad ilícita sigue siendo una parte minoritaria del volumen total de criptomonedas, aunque sigue siendo grande en términos absolutos. Por ejemplo, una estimación encontró que el volumen ilícito alcanzó los $40.9 mil millones en 2024, con la advertencia habitual de que las cifras se revisan a medida que se identifican más direcciones ilícitas.

Otro informe indicó que el volumen ilícito, como parte de la actividad criptográfica conocida, fue alrededor del 1.3% en 2024 y 1.2% en 2025, nuevamente, pequeño en proporción, grande en valor bruto.

En otras palabras: la criptomoneda no es “solo para el crimen.” Pero tampoco es inmune a ser abusada. Los mismos sistemas que ofrecen libertad financiera también pueden ofrecer rutas de escape financiero para actores malintencionados. Esa tensión permanecerá, y moldeará cómo responden los gobiernos. Lecciones para los Gobiernos de Todo el Mundo La lección más importante de la criptomoneda no es que los gobiernos deban adoptarla como política oficial.

La lección es más simple: "El dinero es demasiado importante para estar atrapado."

Cuando las transferencias transfronterizas cuestan demasiado, las familias pagan la diferencia.

Cuando las cuentas pueden ser congeladas con demasiada facilidad, la política se convierte en un castigo económico.

Cuando las monedas fallan, los ciudadanos se convierten en pasajeros no dispuestos en el declive monetario.

La criptomoneda no es una solución mágica, pero ha obligado al mundo a enfrentar un problema que se ha ignorado durante mucho tiempo: la arquitectura del sistema financiero a menudo está diseñada para la conveniencia institucional, no para la libertad humana. En lugar de responder con restricciones reflexivas, los responsables de políticas deberían centrarse en reformas que reduzcan los mismos puntos de dolor que hacen que las alternativas sean atractivas en primer lugar:

reducir el costo de las transferencias transfronterizas

modernizar el cumplimiento sin convertir a las personas ordinarias en sospechosos permanentes

permitir la competencia monetaria donde el dinero nacional está fallando

crear reglas claras y predecibles para que la innovación ocurra de manera transparente en lugar de subterránea

Si los gobiernos quieren que las personas permanezcan dentro de los rieles tradicionales, los rieles deben servirles realmente.

Conclusión

Desde lo mundano hasta lo extremo, la criptomoneda ha abierto nuevos caminos para las personas que intentan conectarse en un mundo globalizado. No puede resolver la inflación por sí sola. No puede derogar el autoritarismo. No puede garantizar la seguridad financiera. Y viene con desafíos reales, volatilidad, estafas, curvas de aprendizaje técnicas, incertidumbre regulatoria y la necesidad persistente de rampas de acceso confiables. Pero donde las fronteras y las instituciones han hecho que mover dinero sea lento, costoso y condicional, la criptomoneda ha introducido algo raro:

"una alternativa creíble."

Y una vez que las personas tienen una alternativa, el viejo sistema ya no tiene el lujo de ser dado por sentado.

El dinero quiere moverse.

El comercio quiere fluir.

Las personas quieren conectarse.

La pregunta para los años venideros es si el sistema tradicional evolucionará lo suficientemente rápido o si más del comercio global simplemente lo rodeará.