La Perspectiva de Escala

Al comparar las clases de activos globales por capitalización de mercado, la disparidad es sorprendente:

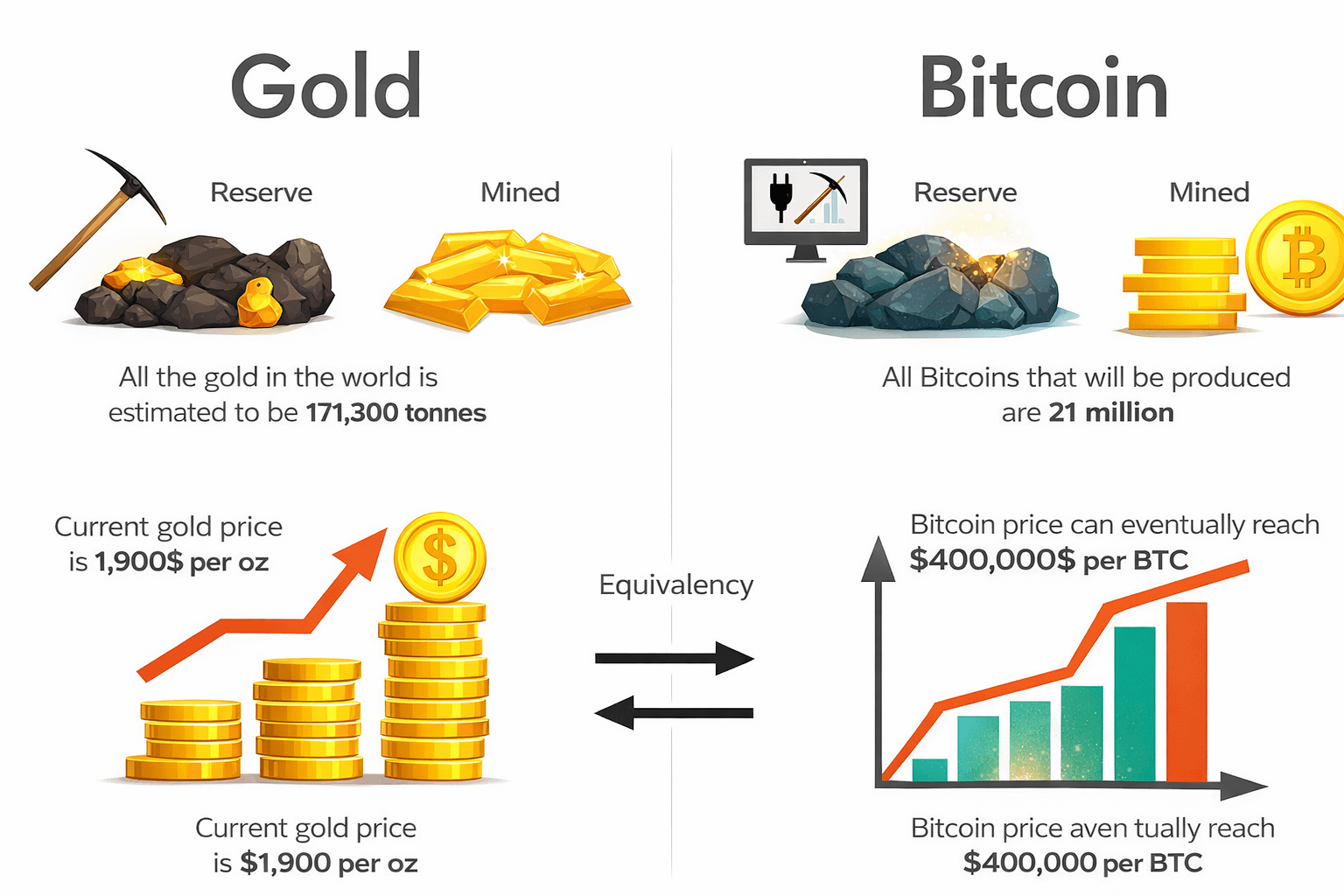

Bitcoin: ~$1.4 billones

Oro: ~$35 billones

Acciones globales: ~$143 billones

Desde una perspectiva puramente relativa, Bitcoin sigue siendo un jugador pequeño en el sistema financiero global. Sin embargo, tiene un reconocimiento global, participación institucional, discusión a nivel soberano y una liquidez profunda. Este desajuste entre tamaño e influencia es precisamente por lo que muchos analistas describen a Bitcoin como un "gigante dormido."

La tesis central es simple: Bitcoin no necesita dominar las finanzas globales para crecer exponencialmente. Solo necesita capturar una parte modesta de los fondos de capital existentes.

1. Brecha de Capitalización de Mercado: Asimetría a la Vista

La capitalización de mercado de Bitcoin es aproximadamente:

~4% de la valoración del oro

~1% de las acciones globales

Si Bitcoin llegara a alcanzar:

10% de la capitalización de mercado del oro → expansión de varios billones de dólares

25% de la capitalización de mercado del oro → re-evaluación estructural como oro digital

5% de asignación de los mercados de acciones globales → shock de liquidez masivo en relación con el tamaño actual

Debido a que la oferta de Bitcoin está fija en 21 millones de monedas, los flujos de capital afectan desproporcionadamente el precio. Esto crea un potencial asimétrico en comparación con clases de activos maduras.

2. Escasez en un Mundo Impulsado por Deuda

El sistema financiero moderno se caracteriza por:

Expansión de la deuda soberana

Déficits fiscales persistentes

Ciclos de estímulo monetario

Riesgo de devaluación de la moneda

\u003cc-157/\u003eintroduce algo raro en las finanzas modernas: escasez digital verificable.

A diferencia del dinero fiduciario, cuyo suministro puede aumentarse, la tasa de emisión de Bitcoin está predeterminada algorítmicamente. A diferencia de las materias primas, su suministro no está impulsado por incentivos de precios.

Unicidad de suministro + universalidad + portabilidad = propuesta de valor única.

3. Curva de Adopción Institucional

La inversión institucional ha progresado en etapas:

Fase 1: Escepticismo (2009–2016)

Principalmente inversores minoristas. La volatilidad era alta. La infraestructura era rudimentaria.

Fase 2: Inversión Corporativa y de Fondos de Cobertura (2017–2021)

Principalmente, las empresas que cotizan en bolsa incluyeron Bitcoin en sus balances. Los fondos de cobertura lo trataron como un comercio macro.

Fase 3: Productos Financieros Regulados (2022–Presente)

ETFs al contado, soluciones de custodia, mercados de derivados e integración con la infraestructura financiera tradicional.

Aunque se ha avanzado significativamente, la mayoría de los fondos de pensiones, compañías de seguros y fondos soberanos asignan menos del 1% o nada a Bitcoin.

Un simple cambio de asignación en el espacio institucional podría revalorizar significativamente el activo.

4. Bitcoin vs Oro: Evolución de la Reserva de Valor

El oro ha sido una reserva de valor durante 5,000 años. Bitcoin ha existido desde 2009. Sin embargo, la comparación entre los dos continúa porque comparten atributos comunes:

Rareza

Durabilidad

Universalidad

Libertad del control

Cómo Bitcoin difiere:

Transferencia fácil entre fronteras

Liquidación instantánea

Divisibilidad hasta ocho decimales

Suministro transparente y auditable

El oro es físico. Bitcoin es digital. Esto hace que Bitcoin sea extremadamente atractivo en una economía global que se digitaliza rápidamente.

5. Efectos de Red y Auto-Reforzamiento

Bitcoin es más que un activo; es una red descentralizada.

Los efectos de red incluyen:

Más usuarios = mayor liquidez

La liquidez aumenta → la volatilidad disminuye con el tiempo

La volatilidad disminuye → la confianza institucional aumenta

Confianza institucional → flujos de capital adicionales

Este ciclo de retroalimentación es similar a las curvas de adopción de tecnología temprana.

6. Volatilidad: Una Característica de la Monetización Temprana

La volatilidad se considera el mayor problema de Bitcoin. Sin embargo:

El oro fue volátil después del final del patrón oro.

Las acciones tecnológicas fueron extremadamente volátiles durante la adopción temprana.

Los mercados emergentes han sido históricamente muy volátiles durante los ciclos de monetización.

La volatilidad generalmente disminuye a medida que la madurez del mercado, los mercados de derivados y la participación institucional evolucionan.

El patrón de volatilidad de Bitcoin ya ha mejorado desde sus primeros días.

7. Neutralidad Geopolítica

En un mundo multipolar:

Los conflictos de moneda de reserva están en aumento.

Los regímenes de sanciones están en expansión.

Los controles de capital transfronterizos están en aumento.

Bitcoin no está sujeto al control estatal tradicional. Es un sistema sin fronteras, sin permisos y geopolíticamente neutral por diseño.

Para individuos e instituciones en regiones turbulentas, esto no es una declaración política: es una necesidad.

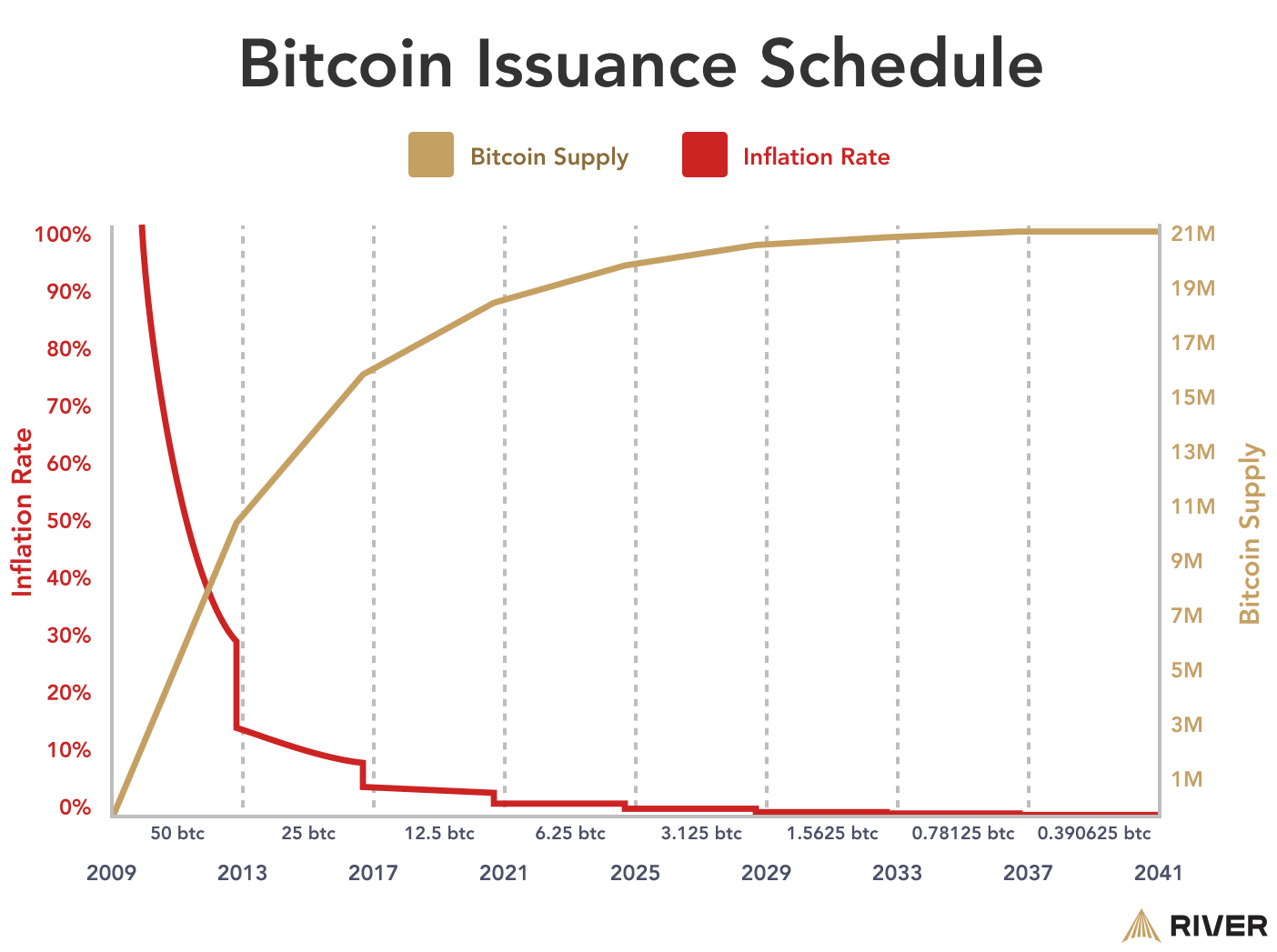

8. Dinámicas de Suministro y Ciclos de Reducción a la Mitad

La tasa de suministro de Bitcoin disminuye aproximadamente cada cuatro años en un proceso llamado "reducciones a la mitad". Estos eventos:

Reducir el nuevo suministro a la mitad

Aumentar las presiones de escasez

Históricamente han llevado a mercados alcistas significativos

A medida que disminuye el suministro nuevo y aumentan los tenedores a largo plazo, la oferta disponible en los intercambios se reduce, acentuando aún más los choques de demanda.

A diferencia de las materias primas, Bitcoin no puede producirse en respuesta a precios en aumento.

9. Teoría de Carteras y Asignación Moderna

Desde el punto de vista de la cartera, Bitcoin ha demostrado:

Una baja correlación con activos tradicionales a largo plazo

Un alto potencial para retornos ajustados al riesgo a lo largo de ciclos específicos

Un perfil de pago convexo

Incluso una pequeña asignación (1-5%) puede tener un efecto significativo en el rendimiento de la cartera debido a su perfil de pago asimétrico.

A medida que los asesores financieros se familiarizan más con los activos digitales, el patrón de adopción podría pasar de especulativo a estratégico.

10. Por qué sigue siendo un "Gigante Durmiente"

Bitcoin sigue siendo un gigante durmiente debido a las siguientes razones:

Es ampliamente conocido pero sub-allocado.

Es escaso pero aún no está completamente monetizado.

Tiene accesibilidad institucional pero no saturación.

Es pequeño en comparación con otras reservas de valor.

Tiene una política monetaria fija mientras que el dinero fiduciario se expande.

La infraestructura está en su lugar. La historia está en su lugar. La liquidez está en su lugar. Pero la penetración de la asignación es superficial.

Conclusión: El Escenario de Despertar

Para que Bitcoin comande un precio más alto, no tiene que desplazar \u003cc-264/\u003e, acciones, o dinero fiduciario. Simplemente tiene que:

Evolucionar como una reserva de valor digital

Presionar con la institucionalización

Asegurar asignación adicional de cartera global

Con ~$1.4 billones, Bitcoin ya es una clase de activo significativa.

Sin embargo, en comparación con $35 billones de oro y $143 billones de acciones globales, todavía hay un gran margen para el crecimiento.

Si lo hará o no depende de la velocidad de adopción, marcos regulatorios, tendencias macroeconómicas y seguridad continua en la red.

Si es así, entonces el apodo de "gigante durmiente" podría alguna vez ser reemplazado por algo completamente diferente.