Respuesta corta: sí. Pero…

Qué pasó

Esta semana no estuvo impulsada por un solo evento o titular. Fue el resultado de varias presiones alineándose y luego liberándose al mismo tiempo.

Las condiciones macro ya eran frágiles.

• La liquidez sigue siendo drenada.

• Las expectativas de tasas no han disminuido.

• Las acciones tecnológicas comenzaron a suavizarse de nuevo,

y las criptomonedas continúan reaccionando a ese entorno más rápido y más violentamente que la mayoría de los otros activos. Esa parte no es controvertida. Ha sido el telón de fondo durante meses.

Lo que cambió esta semana fue la estructura.

Bitcoin no se deslizó hacia abajo. Se movió rápidamente, a través de niveles que normalmente ralentizan el precio. Ese tipo de movimiento no proviene de personas cambiando de opinión con calma. Proviene de posiciones que se cierran porque tienen que hacerlo.

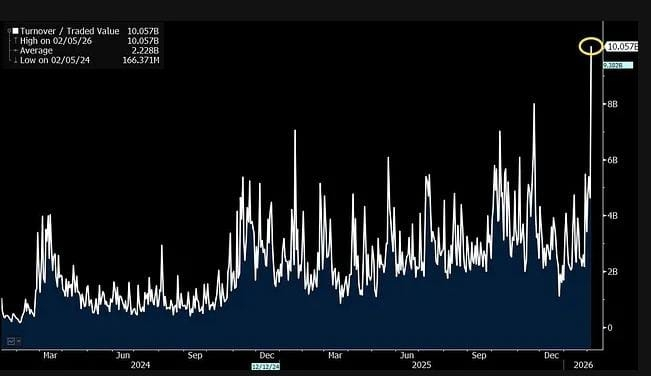

La señal más clara apareció en IBIT. Este fue el día de volumen de opciones IBIT más alto jamás registrado, casi el doble del pico anterior. Eso te dice que las instituciones no estaban sentadas con los brazos cruzados. Estaban negociando activamente la baja y la protección a gran escala.

Un volumen así no significa pánico, y no significa ventas unilaterales. Significa que los grandes jugadores estaban dispuestos a transaccionar a precios más bajos, de inmediato.

Al mismo tiempo;

• El apalancamiento salió del sistema rápidamente.

• Las tasas de financiación se volvieron profundamente negativas.

• Las posiciones largas fueron liquidadas en una ventana corta.

Esa es la firma de una venta forzada. No se trata de convicción. Se trata de margen.

Hay una explicación plausible de por qué este deslizamiento se vio de la manera que lo hizo. Una parte significativa de la exposición a IBIT se encuentra dentro de fondos de activos individuales, muchos de ellos fuera de los EE. UU., particularmente en Asia. Estas estructuras aíslan el margen por diseño. No se colateralizan con otras estrategias. Cuando algo se rompe dentro de ellos, la respuesta no es gradual. Las posiciones se cortan.

El momento era importante. Esto sucedió mientras otras operaciones apalancadas ya estaban bajo estrés.

• El carry trade de Japón ha estado deshaciendo.

• La plata colapsó bruscamente.

• China endureció su postura en torno a las stablecoins y la tokenización.

• La liquidez en varios mercados se redujo de repente.

Cuando eso sucede, los lugares más líquidos tienden a absorber el shock primero.

Las criptomonedas hicieron exactamente eso.

Al final de la semana, el sentimiento reflejó el daño. Las lecturas de miedo cayeron a niveles usualmente asociados con períodos de crisis, no correcciones rutinarias.

Eso no te dice qué viene después. Solo te dice que muchas personas dejaron de sentirse cómodas muy rápido.

Esa es la secuencia de eventos.

¿Dónde estamos?

Después de un deslizamiento forzado, los mercados se comportan de manera diferente.

• El apalancamiento es más ligero ahora.

• La financiación se ha estabilizado después de volverse drásticamente negativa.

• La mayoría de las liquidaciones fáciles ya han ocurrido.

Eso no significa que el mercado esté “seguro”. Significa que menos participantes están siendo expulsados mecánicamente.

Varios escritorios institucionales describieron este movimiento como una liquidación impulsada por el momentum más que una reevaluación de fundamentos a largo plazo. Esa distinción es importante, porque cambia cómo responde el capital después del hecho. La venta impulsada por margen tiende a terminar cuando ya no hay margen.

El comportamiento de los ETF se ajusta a esa imagen. El volumen se mantuvo elevado incluso mientras el precio caía. Eso no es desconexión. Eso es un reajuste básico. El capital no se fue. Se ajustó.

Ethereum es el contrapunto silencioso. El precio permanece débil, pero el uso no muestra estrés.

• Las direcciones activas mensuales alcanzaron un nuevo máximo.

• La cola de entrada de validadores es la más grande que ha sido.

• Por cada uno ETH que intenta salir del staking, más de cien están esperando entrar.

Ese tipo de desequilibrio no aparece en el precio de inmediato, pero dice algo sobre cómo se comportan los tenedores a largo plazo.

La actividad institucional en torno a Ethereum tampoco ha disminuido. BlackRock, Fidelity, JPMorgan siguen construyendo y expandiendo productos reales. Ese trabajo no es especulativo y no es sensible a movimientos de precios a corto plazo.

El progreso regulatorio continúa en segundo plano. Es lento y procedural, pero el tono es materialmente diferente de ciclos anteriores. Menos beligerante, más técnico. Eso no crea rallies sí, pero cambia el entorno con el tiempo.

El bitcoin en sí mismo está sentado cerca de niveles de referencia históricos observados desde hace mucho tiempo que tienden a aparecer después de fases de venta forzada. Estas áreas nunca se han sentido obvias en tiempo real. Tampoco lo fueron en ciclos pasados. Se sintieron inciertas, a menudo frustrantes, y generalmente antes de que la mayoría de las personas se sintieran cómodas.

Entonces…

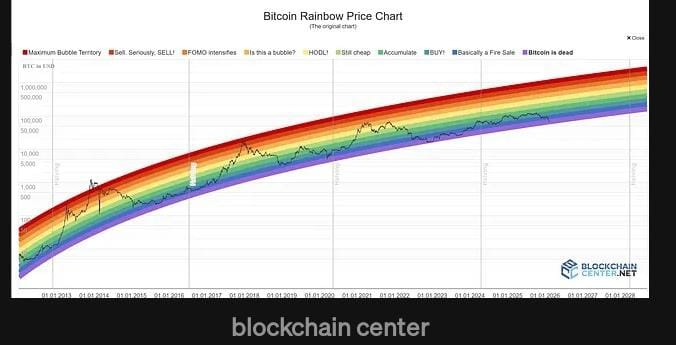

¿Está muerto el bitcoin?

Respuesta larga: oficial y en la zona muerta ahora (mira el gráfico de arcoíris).

Recuerda, los tenedores a largo plazo comienzan a vender cuando todos gritan que va a la luna, ¿verdad?

Entonces, ¿cuándo empiezan a comprar?

• • • • • •

El precio aún podría moverse más bajo. También podría pasar tiempo sin ir a ninguna parte. Los mercados a menudo hacen eso después de eventos de estrés.

Lo que ha cambiado es la calidad de la venta. Parece menos deliberada y más agotada.

• El miedo es alto (récord histórico “5” el 6 de febrero. Es una locura).

• La confianza es escasa.

• Las narrativas están dispersas.

Eso no es una señal. Es solo contexto.

Y el contexto suele ser lo único útil cuando la certeza desaparece…

Esa fue la semana.

Hablamos de nuevo pronto…

Sígueme para más contenido educativo 🫶