Un mismo informe de empleo no agrícola 'explosivo', para los traders es una prueba irrefutable de que los recortes de tasas se retrasarán, mientras que para Trump es la señal de que 'Estados Unidos es fuerte, por lo que las tasas deben ser las más bajas'. Y la Reserva Federal, atrapada en medio, está interpretando un 'aislado desacuerdo' de un gobernador a punto de dejar el cargo con sus colegas.

Hora de Washington, 11 de febrero, los datos de 130,000 nuevos empleos no agrícolas en enero y una tasa de desempleo del 4.3% se han publicado. Lógicamente, un exceso de calor en la economía debería apagar las expectativas de recortes de tasas. Pero la conclusión de la Casa Blanca es justo lo contrario: precisamente porque los datos son buenos, los recortes de tasas deberían acelerarse.

No se trata de una discrepancia económica, sino del reflejo de la desincronización entre el ciclo de poder y el ciclo de políticas. Y en la pantalla de trading al otro lado del océano, Bitcoin dio una respuesta muy significativa: primero cayó y luego subió, completando una trampa de largo y corto en 24 horas.

1. Las "dos caras" de la nómina: los traders ven halcones, la Casa Blanca ve palomas.

1. Las "dos caras" de la nómina: los traders ven halcones, la Casa Blanca ve palomas.

Al observar solo el número titular de la nómina de enero, 130,000 ciertamente supera ampliamente la expectativa de 55,000. Pero al desglosarlo, este informe no está limpio:

● Primero, el desequilibrio estructural es grave. La atención médica y la asistencia social contribuyeron con 122,000 puestos, prácticamente absorbiendo todo el incremento; el número neto de empleados del gobierno federal se redujo en 34,000, y el "plan de jubilación diferida" implementado después de la victoria de Trump comenzó a contabilizarse. La demanda real de empleo en el sector privado no está tan caliente como el titular sugiere.

● En segundo lugar, las revisiones anuales han sido ignoradas selectivamente. El empleo total para 2025 fue revisado a la baja en 862,000, de 584,000 a 181,000 —lo que significa que el año pasado casi no se contrató. El rebote de enero se parece más a un ligero salto desde el fondo, que a un despegue.

● Pero al mercado no le importa esto. CME FedWatch muestra que la probabilidad de no moverse en marzo saltó del 79.9% al 94.1%, y la probabilidad de no recortes en junio se duplicó del 24.8% al 41.1%. Las apuestas en Polymarket son aún más extremas, los traders prácticamente han eliminado cualquier esperanza de recortes en junio.

Curiosamente, la Casa Blanca no se traga esta narrativa.

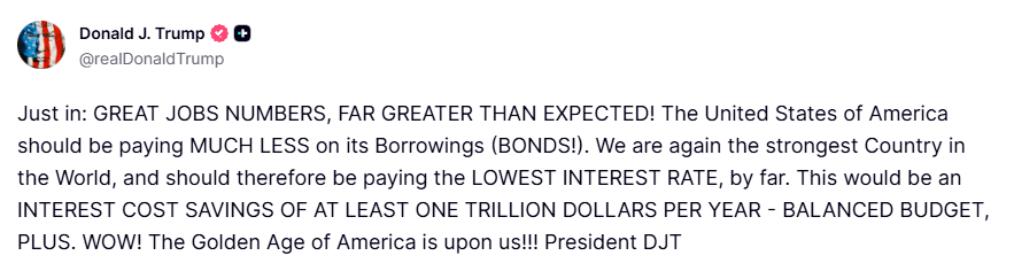

● La declaración que Trump publicó en Truth Social tiene una redacción muy digna de análisis. No mencionó "inflación controlable", ni insultó a Powell como de costumbre, sino que enmarcó los recortes de tasas como un privilegio de las grandes potencias —"somos los primeros del mundo, por lo que debemos pagar las tasas más bajas".

● Esta es una narrativa desprovista de técnica. Simplificando las complejas decisiones de tasas de interés a "las grandes potencias tienen derecho a disfrutar de bajos costos", se elude tanto la independencia de la Reserva Federal como la obstinada inflación en los servicios.

● Pero lo que realmente llamó la atención del mercado no fue el mensaje de Trump, sino el miembro de la Reserva Federal que está a punto de dejar el cargo —Stephen Milán.

2. La "última resistencia" de Milán: la rara lógica de los dovish de la oferta.

Stephen Milán es una existencia especial.

● Desde que se unió al Consejo de la Reserva Federal en septiembre de 2025, ha votado en contra en todas las reuniones de política —no porque se oponga a recortes de tasas, sino porque considera que son demasiado lentos y conservadores. En la reunión del FOMC de enero, sus colegas acordaron mantener la posición, solo él y Waller (Christopher Waller) insistieron en un recorte adicional de 25 puntos básicos.

● Su mandato expiró el 31 de enero. Según las reglas, puede quedarse hasta que su sucesor sea confirmado, pero todos saben que Trump ha nominado a Kevin Walsh para ocupar su silla.

Pero Milán no se ha callado.

Ante el escepticismo de "¿por qué recortar tasas si la nómina es tan buena?", su respuesta se divide en tres niveles, cada uno desafiando el marco tradicional de la Reserva Federal:

● Primer nivel: empleos fuertes ≠ necesidad de frenar. Milán cree que la economía estadounidense aún tiene el potencial de absorber alrededor de 1 millón de nuevos empleados sin provocar inflación. El mercado laboral actual no está "sobrecalentado", sino que "acaba de retirar un pie del borde del abismo". En este momento, recortar tasas no es echar más leña al fuego, sino proporcionar un seguro a la economía, para evitar efectos de retraso en las políticas que conduzcan a una contracción inesperada.

● Segundo nivel: la reforma del lado de la oferta está reescribiendo el límite inferior de las tasas. Esta es la parte más central y controvertida de la lógica de Milán. Él cree que la desregulación, el plan de jubilación anticipada y la reducción de empleados del gobierno (que ya ha reducido 360,000) están mejorando la productividad total de los factores. Si el lado de la producción puede avanzar más rápido, el lado de la demanda no debería estorbar las tasas. En otras palabras, con el mismo ritmo de crecimiento económico, las tasas nominales requeridas ahora son más bajas que en el pasado.

● Tercer nivel: la inflación de la vivienda debe bajar, los aranceles no son tan aterradores. Milán es mucho más optimista que sus colegas sobre la inflación. Estima que la tasa de inflación base actual es de aproximadamente 2.3%, ya dentro del rango de error del objetivo del 2%, y el efecto rezagado del componente de vivienda está a punto de liberarse. En cuanto a los aranceles, él considera que son un factor "bastante débil", y no ha habido señales de transmisión a gran escala.

Esta lógica de "la oferta crea espacio para recortes de tasas" es absolutamente una minoría dentro de la Reserva Federal. La mayoría de los tomadores de decisiones no quieren basar la política a corto plazo en la productividad a largo plazo —¿y si la productividad no llega, y la inflación vuelve primero, cómo se cierra eso?

Pero la importancia de las declaraciones de Milán no radica en que puede cambiar la decisión de enero o marzo, sino en que representa el intento de la Casa Blanca de introducir una nueva narrativa en la Reserva Federal. Después de que Walsh asuma el cargo, esta lógica pasará de ser "una disidencia personal" a "el tono del presidente".

3. La "esquizofrenia" del precio del mercado: ¿cuánto queda realmente en la ventana de junio?

Los traders son muy honestos, no siguen los lemas políticos.

● Después de que se publicaron los datos de la nómina, los futuros de tasas de interés a corto plazo sufrieron una venta. La valoración de recortes de tasas en junio pasó de ser "un hecho consumado" a "50-50", y la probabilidad de acciones antes de abril se ha reducido a menos del 20%. Los informes de Morgan Stanley y Wells Fargo son inusualmente consistentes: estos datos hacen que la posibilidad de recortes de tasas en la primera mitad del año sea cada vez menor.

● Pero la "valoración hawkish" del mercado no es total. El rendimiento de los bonos del Tesoro a 10 años solo aumentó ligeramente en 2.77 puntos básicos, cerrando en 4.17%. Este margen es muy moderado, lo que indica que nadie está apostando a que se reinicie el ciclo de aumento de tasas. Aunque los tres principales índices bursátiles cayeron, las caídas fueron de menos del 0.2%, y el S&P 500 estuvo casi en equilibrio.

● Esta es una postura de "recortes de tasas tardíos pero no ausentes". Nadie cree que la Reserva Federal se moverá hacia una postura restrictiva, solo están apostando a si el primer recorte de tasas será en junio o julio, y si habrá dos recortes o uno en todo el año. Y en este panorama macroeconómico algo sombrío, el mercado de criptomonedas ha dado una intensidad completamente diferente.

4. El "predecir tu predicción" del mercado de criptomonedas: recuperándose de la caída.

4. El "predecir tu predicción" del mercado de criptomonedas: recuperándose de la caída.

● La noche del 11 de febrero, dentro de la hora posterior a la publicación de los datos de nómina, el bitcoin cayó por debajo de la marca de 66000 dólares y la caída durante 24 horas llegó a superar el 5%. Esta dirección de caída coincide con la tendencia después de la apertura del mercado de valores, pero el margen es mucho mayor que el 0.16% del Nasdaq. Los activos con menor liquidez son más sensibles a las expectativas de tasas de interés —esta regla sigue siendo válida.

● A las 12:00 hora de la zona horaria de Beijing del día 12, el bitcoin se recuperó de un mínimo de 65984 dólares, superando rápidamente los 67000 dólares, recuperando más de la mitad de la caída del día. Hasta el cierre de la noche, cotizaba a 67035 dólares, habiendo rebotado más de 1000 dólares desde el mínimo.

● Este patrón de "primero una fuerte caída, luego un V profundo" es típico de la entrada de compras especulativas. Algunos apuestan a que el mercado ha sobreinterpretado la nómina, apostando a que los traders volverán a revaluar una vez que se calmen.

● Justamente, este informe de nómina no es suficiente para sostener las tasas de interés reales del dólar a niveles altos a largo plazo. La tasa de desempleo del 4.3% sigue en un nivel históricamente bajo, pero el total de empleos es más de tres millones menor que antes de la pandemia, y la recuperación de la tasa de participación laboral es extremadamente lenta. Si se excluyen los impactos únicos de la reducción de personal gubernamental derivados de la bonanza regulatoria, la dinámica endógena no es fuerte.

● El mercado de criptomonedas tradicionalmente no sigue los datos macroeconómicos, sino que anticipa "la anticipación del mercado sobre los datos macroeconómicos". La fuerte caída es una obediencia a la emoción inmediata, mientras que el aumento es una revalorización de la obligación de la Reserva Federal de cambiar a un enfoque dovish en la segunda mitad del año.

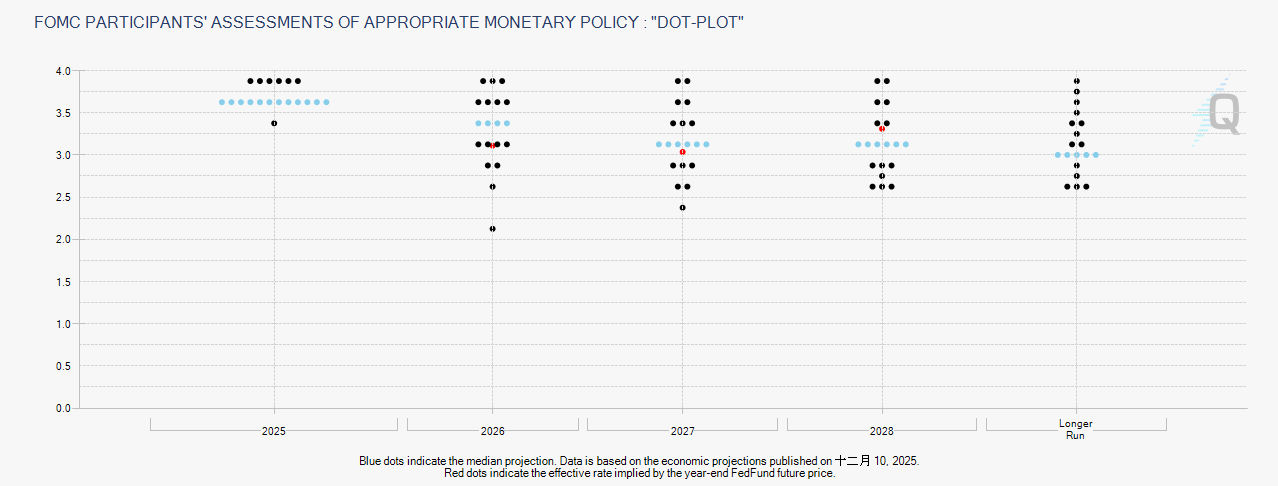

5. Asientos y mandatos: variables ocultas que determinan la ruta de tasas de 2026.

5. Asientos y mandatos: variables ocultas que determinan la ruta de tasas de 2026.

● No se puede eludir a una persona: Kevin Walsh. Trump ha nominado claramente a Walsh para reemplazar el puesto de Milán y lo confirmará una vez que termine el mandato de Powell en mayo. La imagen estereotipada del mercado sobre Walsh es la de un "halcón" —se destacó por su postura antiinflacionaria durante su anterior mandato en la Reserva Federal.

● Pero al analizarlo detenidamente, se observa que el entorno macroeconómico en el que se encuentra Walsh ha cambiado drásticamente. En 2018, se enfrentó a un ciclo de aumento de impuestos y capacidad ociosa; en 2026, se enfrenta a un ciclo de desregulación y un pulso de productividad. En sus recientes declaraciones no públicas, admitió que el aumento de la productividad podría cambiar las estimaciones de la tasa neutral a largo plazo.

● El verdadero dilema de Walsh no es si está a la izquierda o a la derecha, sino si debe asumir esta lógica de "recortes de tasas del lado de la oferta" dejada por Milán. Si no lo hace, entra en conflicto con las expectativas de la Casa Blanca; si lo acepta completamente, significa un cambio sustancial en el marco de políticas de la Reserva Federal.

● Hay un problema institucional más sutil: el puesto de miembro de la Reserva Federal de Powell no expirará hasta enero de 2028. Si Powell mantiene su cargo de miembro después de dejar la presidencia en mayo, se formará una situación en la que coexistirán "un ex presidente y un nuevo presidente". Esto es extremadamente raro en la historia centenaria de la Reserva Federal.

● La frase de Milán en la entrevista: "Estoy muy dispuesto a quedarme, pero eso no depende de mí", es precisamente una expresión de la incertidumbre en torno a este cambio de personal. Incluso si quisiera quedarse y seguir luchando como un dovish, la vacante física del puesto no se puede cambiar por voluntad personal.

Cuando los datos económicos no respaldan recortes de tasas, pero los formuladores de políticas están decididos a recortar, ¿a quién debería escuchar el mercado? La respuesta durante los últimos quince años ha sido "escuchar a la Reserva Federal". Pero este año, la Casa Blanca está intentando cambiar esa respuesta.

El ritmo de las políticas de la segunda administración de Trump ha acelerado visiblemente. Desregulación, reducción de gastos, expansión de capacidad —cuanto más rápido se implementen estas medidas del lado de la oferta, más se erosiona la justificación de la Reserva Federal para mantener tasas altas. Incluso si la inflación sigue siendo pegajosa, las tasas de interés reales ya son demasiado altas.

La rápida recuperación del bitcoin tras la caída es un reconocimiento tentativo de esta lógica por parte de los activos de riesgo. Puede que no sea correcta, pero refleja la urgencia de los fondos por encontrar una salida.

En cuanto a Milán, este "más efímero" miembro dovish de la Reserva Federal completó sus últimas y solitarias votaciones en contra mientras el conteo regresivo de su mandato avanzaba. Sus recomendaciones de política no ganaron a sus colegas, pero su marco de pensamiento está ganando a la Casa Blanca. Mayo en Washington es el verdadero momento de la verdad.