Introducción:

Después de una violenta recuperación de 24 horas, pasando de 60,000 dólares a 70,000 dólares, Bitcoin parece haber recuperado terreno, pero la lógica subyacente muestra que esto no proviene de una sólida compra al contado, sino de una reconfiguración forzada y un apretón de cortos provocado por la recuperación del mercado macro. Este artículo analiza en profundidad las causas de esta "turbulencia aterradora" a principios de febrero de 2026: desde las expectativas de contracción de liquidez tras el nombramiento de Kevin Warsh por Trump, hasta la presión de ganancias de los mineros que alcanzan puntos históricos bajos. A pesar de que el precio ha vuelto a estar por encima de 70,000 dólares, los operadores de opciones están apostando fuertemente a una posible segunda caída a 50,000-60,000 dólares a finales de febrero, revelando el estado emocional frágil y la compleja competencia financiera en el mercado, bajo la apariencia de una "violenta recuperación".

Bitcoin subió de 60,000 dólares a más de 70,000 dólares en menos de 24 horas, borrando la feroz caída del 14% que había puesto a prueba todas las teorías de 'comprar en el fondo'.

La velocidad de esta reversión —un rebote del 12% en un solo día, una recuperación del 17% desde el mínimo diario— es lo suficientemente intensa como para que uno sienta que es un ajuste después de una liquidación. Sin embargo, el mecanismo detrás del rebote cuenta otra historia: es más una combinación de estabilidad entre activos y un reequilibrio forzado de posiciones, en lugar de una demanda de efectivo impulsada por la convicción.

Mientras tanto, el mercado de derivados sigue estando lleno de posiciones de protección a la baja, cuyo precio indica que 70,000 dólares podría ser solo una estación intermedia, y no un fondo real.

La ola de liquidaciones enfrenta presión macroeconómica

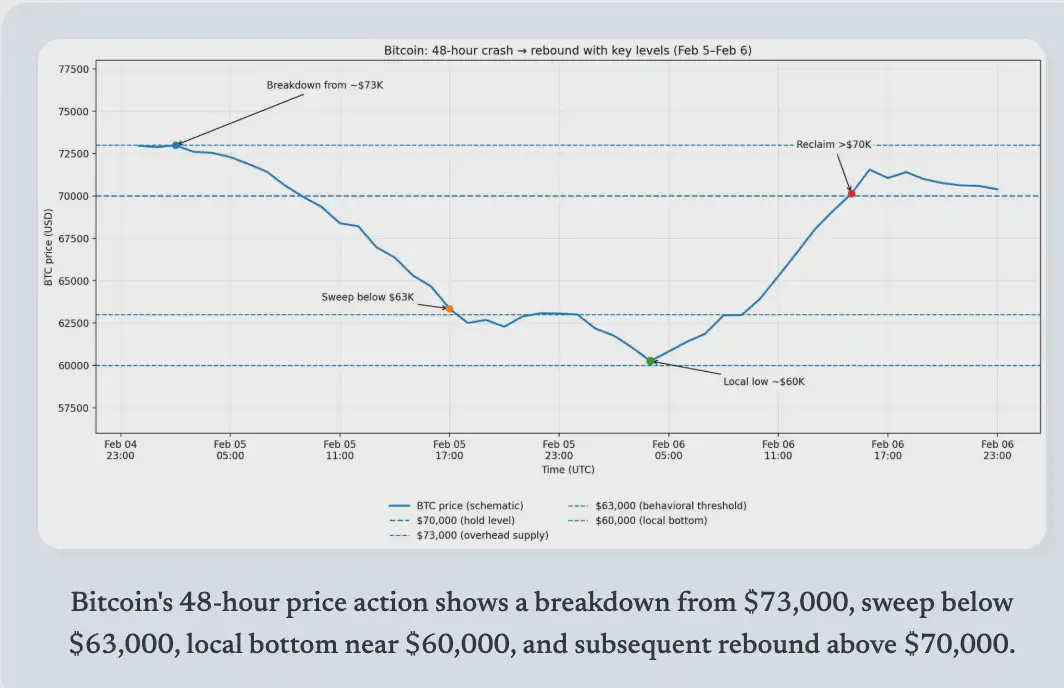

El 5 de febrero, el mercado abrió cerca de 73,100 dólares, y después de un breve ataque, colapsó hasta cerrar en 62,600 dólares. Según los datos de CoinGlass, la caída en un solo día provocó la liquidación de posiciones apalancadas en Bitcoin por alrededor de 1,000 millones de dólares.

Este número en sí mismo es suficiente para ilustrar la reacción en cadena de la venta forzada, pero el entorno general es en realidad peor.

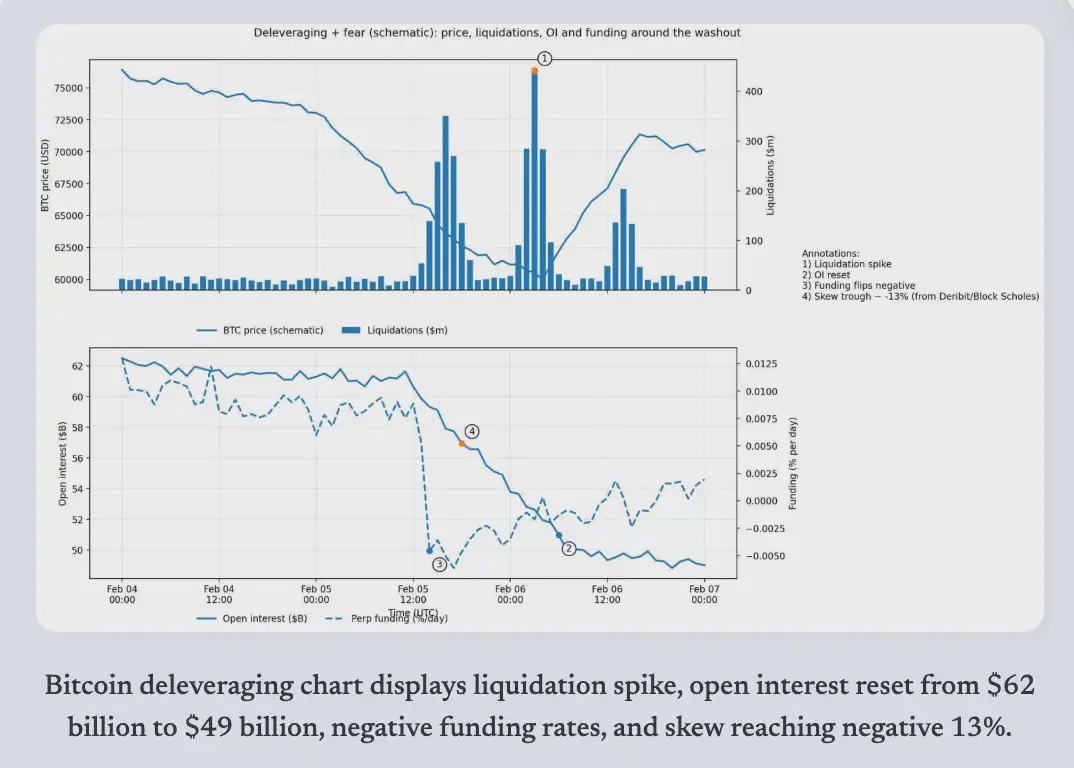

Los datos de CoinGlass muestran que el volumen de posiciones en futuros de Bitcoin (Open Interest) ya ha caído de aproximadamente 61,000 millones de dólares a 49,000 millones de dólares la semana pasada, lo que significa que el mercado ya ha comenzado a desapalancarse antes de la última ola de impacto.

Los factores desencadenantes no son las criptomonedas en sí. Las noticias en los medios han calificado esta venta como un deterioro del sentimiento de riesgo, impulsado principalmente por la venta de acciones tecnológicas y la volatilidad de los metales preciosos: la plata cayó una vez un 18% a alrededor de 72.21 dólares, arrastrando todos los activos de riesgo relacionados.

La investigación de Deribit ha confirmado este efecto de desbordamiento, señalando que el sentimiento de derivados se ha vuelto extremadamente pesimista: la tasa de financiación es negativa, la estructura de vencimiento de la volatilidad implícita está invertida, y la inclinación del riesgo 25-delta (Risk-reversal skew) se ha comprimido a aproximadamente -13%.

Este es un estado típico de 'extremo miedo', en el que la disposición de las posiciones amplifica la volatilidad de precios en ambas direcciones.

La narrativa política aviva las llamas. Según Reuters, la reacción del mercado a la elección del presidente Donald Trump de nombrar a Kevin Warsh como presidente de la Reserva Federal fue intensa, y los comerciantes lo interpretaron como una señal de contracción futura del balance y un endurecimiento de la liquidez.

Mientras tanto, los mineros enfrentan una enorme presión sobre sus ganancias. Según TheMinerMag, el precio de hash ha caído por debajo de 32 dólares por PH/s, y se espera que la dificultad de la red se reduzca aproximadamente en un 13.37% en dos días. Pero antes de que los precios rompan el soporte, este mecanismo de alivio aún no ha tenido efecto.

La evolución del precio de Bitcoin en 48 horas mostró un colapso desde 73,000 dólares, la ruptura de 63,000 dólares, la formación de un fondo en torno a los 60,000 dólares, y después un rebote por encima de los 70,000 dólares.

Reversión macro y mecanismos de presión

El 6 de febrero, abrió en el precio de cierre del día anterior, luego cayó a un mínimo diario cercano a 60,000 dólares, y luego subió abruptamente a un máximo de 71,422 dólares. Después de tres intentos fallidos de superar este nivel, el precio retrocedió por debajo de 70,000 dólares.

Los catalizadores no provienen de dentro de la industria de criptomonedas, sino de un giro brusco en los activos. Wall Street tuvo un buen desempeño: el S&P 500 subió un 1.97%, el Nasdaq un 2.18%, el Dow Jones un 2.47%, y el índice de semiconductores de Filadelfia (SOX) subió un 5.7%.

Los precios de los metales han rebotado con fuerza, con el oro subiendo un 3.9%, la plata un 8.6%, y el índice del dólar cayendo un 0.2%, lo que libera señales de que el entorno financiero se está volviendo más laxo.

Bitcoin fluctúa mecánicamente con este cambio. Esta correlación es muy evidente: cuando las acciones tecnológicas se estabilizan y los metales rebotan, Bitcoin es elevado a través de una exposición de riesgo común.

Sin embargo, la violencia de este rebote también refleja la situación de las posiciones en derivados. Un sesgo de cerca de -13%, tasas de financiación negativas y una estructura de volatilidad invertida crean una condición: cualquier beneficio macro puede desencadenar un cierre de posiciones cortas (short-covering) y ajustes forzados.

Este rebote es esencialmente impulsado por eventos de liquidez, y se amplifica por el cierre de posiciones cortas abarrotadas.

Aun así, las señales prospectivas siguen siendo bajistas. Los datos de Derive muestran que en las opciones que vencen el 27 de febrero, la cantidad de contratos abiertos de opciones de venta se concentra en gran medida en los precios de ejercicio de 60,000 a 50,000 dólares.

Sean Dawson de Derive le dijo a Reuters que la demanda de protección a la baja es 'extrema'. Este no es un análisis retrospectivo, sino que los comerciantes, incluso después del rebote, todavía están claramente cubriendo el riesgo de una próxima caída.

El gráfico de desapalancamiento de Bitcoin muestra un aumento en las liquidaciones, el volumen de posiciones ha sido reiniciado de 62,000 millones de dólares a 49,000 millones de dólares, tasas de financiación negativas y un sesgo que alcanza -13%.

¿Puede mantenerse por encima de 70,000 dólares? Marco de análisis

La lógica para mantenerse por encima de 70,000 dólares se basa en tres condiciones.

Primero, el rebote macroeconómico necesita ser sostenido, las acciones tecnológicas deben estabilizarse, y los rendimientos de los bonos del Tesoro y el dólar no deben volver a apretarse. Este rebote es claramente un vínculo inter-asset; si el mercado de valores de EE. UU. vuelve a caer, Bitcoin no podrá mantenerse por sí solo.

En segundo lugar, el apalancamiento necesita seguir disminuyendo y no debe haber nuevas ventas forzadas. La cantidad de posiciones ha disminuido drásticamente, reduciendo el riesgo de una caída 'en vacío'.

En tercer lugar, cuando se ajuste la dificultad, la presión sobre los mineros necesita ser aliviada sustancialmente. Si el precio puede mantenerse durante la ventana de ajuste, se espera que la reducción del 13.37% en la dificultad reduzca la presión de venta marginal, permitiendo que la tasa de hash se estabilice.

Y también hay tres razones para respaldar otro lavado de posiciones:

Primero, la posición de las opciones sigue siendo bajista. A finales de febrero, las opciones de venta más grandes se concentran entre 60,000 y 50,000 dólares, que son señales prospectivas incrustadas en la probabilidad implícita del mercado, y no emociones rezagadas.

En segundo lugar, las señales de derivados siguen siendo frágiles. Un sesgo extremo, tasas de financiación negativas que aparecen con frecuencia recientemente, y una estructura de volatilidad invertida son más compatibles con las características de un 'rebote (Relief rally)' bajo un sistema de miedo, en lugar de una reversión de tendencia.

En tercer lugar, los datos de flujo de ETF muestran una salida continua. Hasta el 5 de febrero, la salida neta mensual de Bitcoin ETF alcanzó los 690 millones de dólares. Aunque los datos del 6 de febrero aún no se han publicado, los patrones existentes indican que los distribuidores institucionales aún no han pasado de 'des-apalancamiento' a 'reingreso'.

Tablero de señales

Lectura más reciente del indicador / Estado (a partir de la publicación) Confirmación de mercado alcista (¿qué cambios necesitamos ver?) Continuación del mercado bajista (¿qué debemos vigilar?) Fuente Derivados Tasa de financiación de contratos perpetuos negativa (por debajo del 0%) — estado de 'extremo bajista' La tasa de financiación se vuelve positiva y se estabiliza (no solo un pulso de 1-2 horas) La tasa de financiación sigue siendo negativa / fluctúa repetidamente en un rango de precios → riesgo de 'rebound que induce a comprar' Opciones Riesgo 25D Inversión de riesgo (sesgo) Sesgo a corto plazo bajo hasta aproximadamente -13% (aumento de la demanda de venta) El sesgo se recupera a 0 (disminución de la demanda de protección a la baja) y se estabiliza El sesgo se mantiene en valores negativos profundos (compra protectora sostenida) Apalancamiento Posiciones abiertas (OI) De-apalancamiento / OI en descenso (fase de liquidación forzada); informes recientes indican que se han retirado posiciones equivalentes por aproximadamente 55 mil millones de dólares en 30 días OI tiende a estabilizarse (sin rápida re-apalancamiento) y el precio se mantiene en 70K OI se acumula rápidamente durante el rebote → mayor probabilidad de la próxima fase de liquidación Flujos de capital Mercado Spot BTC Flujo neto de ETF Flujo neto: 4 de febrero -544.9M, 5 de febrero -434.1M Flujo desacelerado hacia el equilibrio, luego se convierte en una ligera entrada Flujo acelerado (aparecen continuamente niveles de -400M a -500M) → riesgo de lavado de posiciones repetido Minería Precio de hash + ajuste de dificultad Precio de hash < 32 USD/PH/s (mínimo histórico); se espera que la dificultad se reduzca en un 13.37% Ajuste de dificultad y estabilización de la tasa de hash (aliviar la presión de venta de mineros) Precio de hash cae aún más / la tasa de hash se desploma drásticamente → aumento de la venta de mineros / salida de inventarios

El verdadero significado de 70,000 dólares

Este nivel de precio en sí no tiene magia. Su importancia radica en que se encuentra por encima del grupo de absorción en cadena determinado por Glassnode, que va de 66,900 a 70,600 dólares.

Mantenerse por encima de 70,000 dólares significa que este grupo ha absorbido suficiente suministro para estabilizar temporalmente los precios. Sin embargo, mantenerse requiere no solo soporte técnico, sino también que la demanda de efectivo regrese, que las posiciones de cobertura de derivados se cierren y que el flujo institucional se estabilice.

El rebote que comenzó en 60,000 dólares es real, pero su composición es crucial. Si las condiciones macroeconómicas cambian, la estabilidad entre activos también se revertirá.

El cierre de posiciones forzadas ha creado un rebote mecánico, lo que no necesariamente se traducirá en una tendencia sostenida. Los operadores de opciones aún están reflejando en sus precios una alta probabilidad de caer hacia los 50,000-60,000 dólares en las próximas tres semanas.

Bitcoin ha recuperado los 70,000 dólares, pero actualmente se ha estado consolidando por debajo de este nivel. Esto sugiere que habrá una pausa antes de la próxima prueba, y el éxito o fracaso de la próxima prueba dependerá de la secuencia de tres condiciones: la preferencia de riesgo macroeconómico se mantiene, la salida de ETF se desacelera o se invierte, y el sentimiento de derivados regresa a la normalidad.

El mercado dio un violento retroceso, pero la curva a plazo y los datos de flujo indican que los comerciantes aún no han comenzado a apostar por su durabilidad. 70,000 dólares no es el final; es simplemente la línea de base que determina el resultado de la próxima fase de la disputa.

\u003ct-58/\u003e\u003cc-59/\u003e