Durante mucho tiempo, el trading activo en intercambios de criptomonedas vino con una extraña contradicción.

Las plataformas dieron a los operadores más apalancamiento, más productos, más flexibilidad, pero la gestión de riesgos siguió siendo torpe y fragmentada. Cada posición vivía en su propia caja. Un mal movimiento en un solo mercado podría forzar liquidaciones, incluso cuando el resto de la cartera estaba saludable.

El Margen del Portafolio no llegó con mucho ruido, pero reconfiguró silenciosamente cómo se calcula, comparte y controla el riesgo para los traders serios.

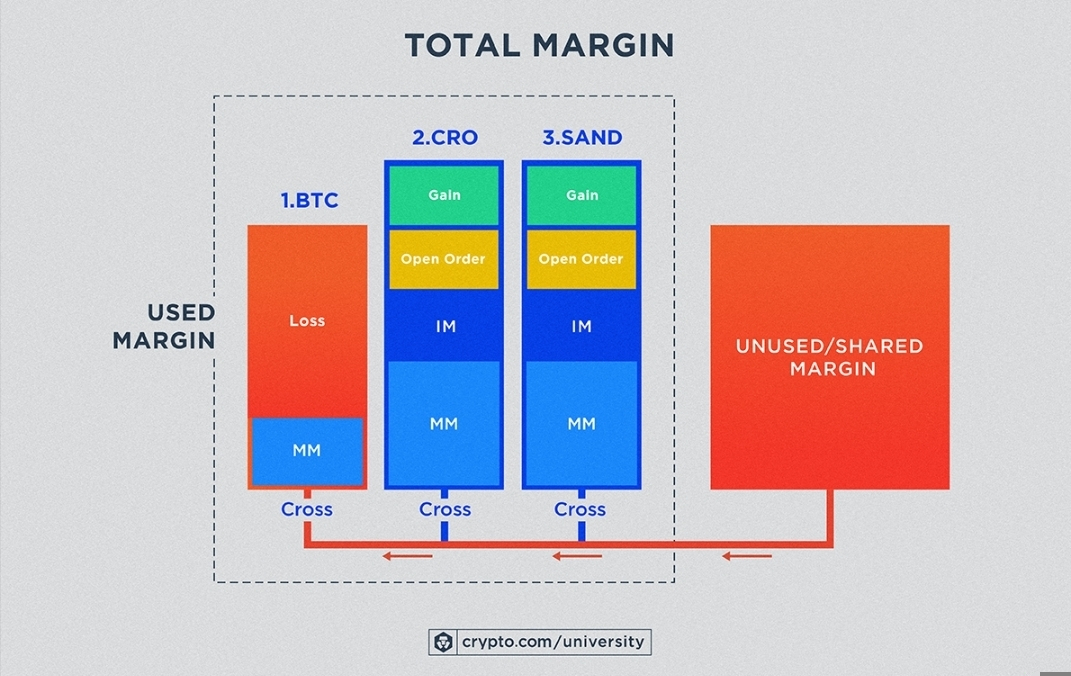

Para entender por qué esto es importante, ayuda pensar en cómo solía funcionar el riesgo. En configuraciones de margen tradicionales, cada posición está aislada. Tu perpetuo de BTC tiene su propio requisito de margen. Tus opciones de ETH están en otro lugar. Los saldos al contado a menudo no ayudan mucho una vez que la volatilidad aumenta. Esta estructura es simple, pero también es rígida. Trata las posiciones como si existieran en aislamiento, incluso cuando los operadores claramente las gestionan como parte de una estrategia.

El margen de cartera cambió esa lógica.

En lugar de preguntar '¿Es segura esta posición?', el sistema hace una pregunta más realista: '¿Qué tan arriesgada es toda la cartera si los mercados se mueven?' Ese cambio por sí solo lo cambia todo.

Bajo el margen de cartera, los requisitos de margen se calculan en función de la exposición general y la pérdida potencial en todas las posiciones. Las ganancias en un instrumento pueden compensar los riesgos en otro. Las posiciones cubiertas finalmente se comportan como coberturas en lugar de ser decoraciones ignoradas en un tablero de control. Para los traders que ejecutan estrategias de múltiples piernas que combinan spot y futuros, diferenciales de opciones, configuraciones delta-neutras. Esto se siente menos como una actualización de características y más como una corrección.

Lo que hace que esto sea poderoso no es un apalancamiento más alto. De hecho, muchos traders descubren lo contrario. El margen de cartera a menudo reduce el uso innecesario de margen, liberando capital en lugar de fomentar un riesgo imprudente. Cuando el margen refleja la exposición real en lugar de la peor situación aislada, la eficiencia del capital mejora de manera natural.

Esa eficiencia cambia el comportamiento.

Los traders que antes evitaban la cobertura debido a los costos de margen ahora pueden estructurar posiciones de manera más reflexiva. En lugar de cerrar piernas rentables temprano solo para proteger el margen, pueden dejar que las estrategias se desarrollen. Esto reduce la toma de decisiones emocionales, que es uno de los mayores riesgos ocultos en el trading activo.

Otro beneficio silencioso es cómo el margen de cartera maneja la volatilidad. En sistemas aislados, los movimientos de precios repentinos pueden desencadenar liquidaciones incluso cuando la cartera, en su conjunto, no está en peligro. Los modelos de riesgo basados en la cartera se centran en la pérdida potencial de la cartera, no en la volatilidad de los titulares en un solo mercado. Eso no elimina el riesgo, pero alinea la lógica de liquidación con la realidad.

También hay un cambio psicológico aquí que no se menciona lo suficiente. Cuando los traders ven su riesgo de cartera como un número unificado, comienzan a pensar en probabilidades en lugar de posiciones. El riesgo deja de ser reactivo y se convierte en algo que se gestiona intencionadamente. Esa mentalidad es estándar en entornos de trading profesional, pero rara en el cripto minorista hasta hace poco.

Por supuesto, esto no es magia.

El margen de cartera no protege contra malas estrategias. Cuando todo se mueve en la dirección equivocada al mismo tiempo, los daños pueden acumularse rápidamente. Debido a que todas las posiciones están vinculadas, las pérdidas no se limitan a una sola operación. Esa es también la razón por la que el margen de cartera no está disponible para todos por defecto. Generalmente se reserva para traders con saldos más grandes y suficiente experiencia para entender cuán rápido puede acumularse el riesgo cuando los mercados giran juntos. Está diseñado para traders que entienden correlaciones, riesgo de cola y escenarios de estrés. No es una búsqueda casual de apalancamiento.

Pero ese es exactamente el punto.

Binance no introdujo el margen de cartera para hacer el trading más emocionante. Lo introdujo para hacer que el trading avanzado sea más realista. El sistema asume que los traders se comportan como gestores de cartera, no como apostadores que hacen apuestas aisladas. Esa suposición por sí sola señala un mercado en maduración.

Lo que es especialmente interesante es cómo ocurrió este cambio en silencio. Sin marketing llamativo. Sin promesas ruidosas. Sin embargo, para los traders activos que lo utilizan adecuadamente, el margen de cartera transforma la toma de decisiones diaria. El capital dura más tiempo. Las estrategias se vuelven más limpias. Las conversaciones sobre riesgo cambian de '¿Se liquidará esta posición?' a '¿Qué pasa con mi cartera si la volatilidad se duplica?'

Esa es una forma fundamentalmente diferente de operar.

A medida que los mercados de cripto se vuelven más complejos con perpetuos, opciones, productos estructurados y estrategias de activos cruzados, los sistemas de riesgo también tienen que evolucionar. El margen de cartera no se trata de perseguir la próxima característica. Se trata de alinear la infraestructura del trading de cripto con cómo ya piensan los traders serios.

La mayoría de las personas no notará el cambio al principio. Pero aquellos que lo hacen a menudo no quieren volver atrás. Y así es como suelen funcionar las actualizaciones más importantes en silencio, hasta que se convierten en el estándar.